原标题:这家公司客户有迪士尼和BURBERRY,贸易收入异常猛增,业务模式蹊跷?

文/翠鸟资本

客户身份有古怪。

图片来源于官网

图片来源于官网要论今年截至到目前为止A股的炒作热点,受新冠疫情影响而大起大落的口罩概念和 “一盔一带”安全守护行动而风生水起的头盔概念必定入选其中,但如此热度却并没有给被称为“口罩头盔双概念股”的国立科技(300716.SZ)带来业绩的爆发性增长。

关注函四大问题

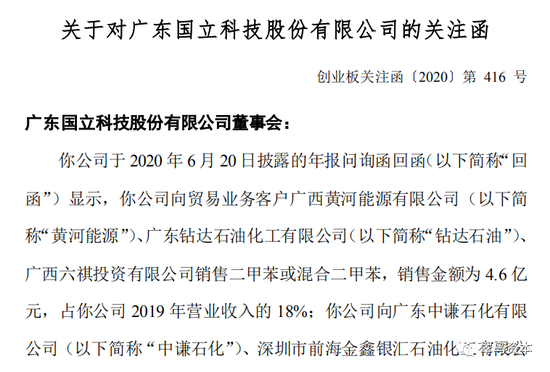

国立科技于8月27日披露的半年报显示,公司上半年营收同比大幅增长35.8%的情况下,净利润却由盈转亏;同时公司在随后的8月28日收到了深交所关注函,深交所要求公司根据媒体报道说明回函中认定柯永进为茂名富达实际控制人的原因,回函中对主要客户、供应商关联关系的披露是否准确、完整?是否具备商业实质?是否损害上市公司利益?

关注函主要就此前国立科技6月份针对深交所问询函的回函以及媒体所报道的问题要求国立科技做出说明,其中要求说明以下四个问题:

1. “回函中认定柯永进为茂名富达实际控制人的原因,公司二甲苯贸易业务客户、供应商是否存在任何形式的关联关系,其人员、资产、财务、经济决策是否相互独立,柯永进或钻达集团是否能够对你公司相关客户和供应商实施最终控制,回函对主要客户、供应商关联关系的披露是否准确、完整”;

2. “逐笔列示 2019 年二甲苯贸易业务销售及对应采购合同的签署时间,采购及销售数量、金额,采购及销售商品签收时间,收付款日期,定价依据及公允性”;

3. 说明“公司开展二甲苯贸易业务的原因,与现有业务的联系,主要客户及供应商注册地址相近、人员及联系方式相同、属于同一企业集团的原因及合理性,你公司对供应商及客户的选择是否独立,供应商及客户是否存在绑定关系、是否为经销商,如是,请说明供应商及客户均为经销商的原因及合理性,相关贸易业务是否具有商业实质”;

4. 说明“公司与供应商及客户的结算方式及结算周期,量化说明相关业务对你公司现金流量的影响,结合客户、供应商的履约能力说明相关预付款项、应收款项是否存在减值迹象,相关业务是否实质上构成对外提供财务资助,是否存在损害上市公司利益的情形。”

中报同比收入大增净利却转亏

国立科技半年报显示,公司2020上半年实现营业总收入11.9亿,同比增长35.8%;实现归属于上市公司股东的净利润为-6160.1万,而上年同期为2360.6万元,净利润由盈转亏。此外报告期内,公司毛利率为5.4%,同比大幅下降7.6个百分点;净利率为-6.4%,同比降低8.7个百分点。

公司2020半年度营业成本为11.2亿,同比增长47.6%,高于营业收入35.8%的增速;期间费用率为10.8%,同比升高1.5%,期间费用大幅上升;而与之对应的是,经营性现金流由1143.2万下降至-6740.5万,同比下降689.6%;研发投入为2465.4万,同比下降54.5%。

国立科技表示,公司营业收入增长而盈利能力下滑的原因主要包括受新冠疫情影响,公司及上下游企业复工时间普遍延迟,产量及下游订单减少,成本上升、产品结构变化导致的毛利率下降、费用增加以及合并范围内子公司亏损等因素。

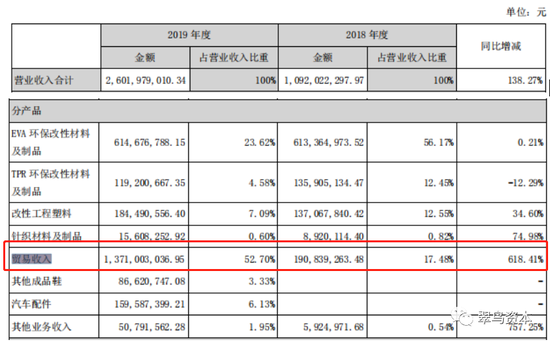

从国立科技中报披露的业务结构来看,“贸易收入”是国立科技营业收入的主要来源,“贸易收入”营业收入为6.5亿,营收占比为55.8%,毛利率为1.8%;而查询公司2019年年报可知,2019年公司“贸易收入”营业收入为13.7亿,营收占比为53.7%,毛利率只有1.5%。

公开资料显示,国立科技成立于2002年4月,主营业务是低碳、环保、再生高分子材料及高分子材料制品的研发、生产、销售和技术服务,2017年在深交所创业板上市。

公司主要产品为EVA/TPR环保材料及其制品、改性工程塑料、RB橡塑材料及其制品、飞织制品及成品鞋、智能电子产品和新能源汽车新材料。

公司的客户不乏知名企业,如:CROCS(卡骆驰)、DECATHLON(迪卡侬)、WALMART(沃尔玛)、SKECHERS(斯凯奇)、AMAZON(亚马逊)、迪士尼(DISNEY)、ZARA,更有BURBERRY这样的奢侈品企业。

但稍显尴尬的是,作为化工企业的国立科技,“贸易收入”却成了其营收的主要来源,而查看数据不难发现,仅有不到2%毛利率的贸易业务是典型的做规模不赚钱的业务。

贸易收入异常猛增遭深交所问询

其实,国立科技的贸易业务才仅仅刚开拓不到两年,却在如此短的时间内成为公司的主要营收来源,让人不免心生疑问公司是如何做到的。

根据公开资料,2018年9月,国立科技以控股子公司广东国立供应链管理有限公司(下称“国立供应链”)为经营主体开拓了贸易业务,从事大宗商品批发和贸易服务,主营产品包括二甲苯、EVA、PVC、乙二醇等产品。

据国立科技披露的2019年年报显示,2018年公司贸易业务实现收入1.91亿元,2019年贸易业务实现收入13.71亿元,同比增长618.41%。

2020年6月,深交所针对国立科技2019年年报发出问询函,仅仅成立不到两年却实现了营收超6倍增长的贸易业务成为了问询重点,深交所要求公司披露贸易业务大幅增长的原因及合理性;若存在公司客户同时作为公司供应商的,需说明交易的商业合理性。

但国立科技在回复深交所此次问询函时表示,公司除了客户之一与供应商之一同属自然人柯永进控制外,贸易业务前五大客户不存在客户同时作为公司供应商的情况。

国立科技显然想要表达的是,贸易业务收入的大幅增长是市场的需求导致的,而公司的产品在市场上具有核心竞争力,然而事实真是如此吗?

媒体报道引深交所再下关注函

不久后的7月27日,每经刊发的独家调查报道《口罩头盔“双概念股”国立科技业绩疑云:贸易收入猛增6倍,五家客户及供应商竟是“一家人”?》指出,国立科技客户同时为供应商的情况,远不止其披露的那么简单。

据报道,每经记者通过现场调查、员工采访、公开资料梳理,发现国立科技的化工贸易业务中,有三家客户与两家供应商同属柯永进担任董事长的钻达集团,在钻达集团的官网、官方微信公众号或宣传片中均被表述为钻达集团下属企业,甚至有部分公司还在一起办公,在注册地址、联系方式、股权关系、业务经营方面有重叠之处。

而且巧合的是,这些供应商和客户与国立科技交易的产品均为二甲苯,且根据记者调查情况,国立科技的部分客户和供应商相识,甚至可能存在供应商同时为客户的情况,但其客户在采购二甲苯时却愿意多通过国立科技这一道环节、增加流转成本,业务模式十分蹊跷。

2020年8月28日晚间,深交所创业板公司管理部对国立科技发出关注函。

截至本文发稿,国立科技尚未对深交所的关注函做出回应,真实情况到底为何尚不可知,但我们将就该事件进行持续关注,也希望最后国立科技能给广大投资者一个满意的答复。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国