原标题:拱东医疗IPO闯关成功:市占率低下 神秘运作至今不为外界所知

自2016年起,浙江拱东医疗器械股份有限公司(下称“拱东医疗”)就开始备战IPO,历经5年时间才于近日守得花开。

在这期间,公司曾出现家族成员控股集中、批量注册关联企业、研发实力严重不足等种种问题,还留下了一些至今不为外界所知的秘密运作。

股权多次神秘变更

根据招股书披露,拱东医疗公司历史最早可追溯到1985年9月成立的黄岩县拱东兴博五金塑料制品厂,当时还是集体企业身份,出资人包括施慧勇、施义友、施小清、施何云、枣小生、枣官中、施福林、蔡秀清等 8 名自然人。

1986至2000年15年间,公司先后更改了4次名称。截至 2000 年 9 月 8 日工商变更登记前,股权结构为:施慧勇持股 90%、施何云持股 10%。

在此过程中,最早涉及到出资的自然人,除了施姓人士之外,还包含枣小生、枣官中、蔡秀清等,均已从持股名单中消失,对此,招股书并没有作出任何解释。

2000年,公司变更为浙江拱东医用塑料厂,企业经济性质从集体所有制变为股份合作制,股东又多了施小清。直至2009年,浙江拱东医疗器械股份有限公司(下称拱东有限)成立,股权零星地分散在施式家族的6个人手上。2017年,拱东有限又变更为股份公司,期间历经了7次股权转让。

对此,证监会反馈意见要求公司补充历次增资和股权转让的原因、背景及合理性(重点说明相关股东间多次反复买卖相关股权的原因、背景及合理性)、价格及定价依据,增资及股权转让价款支付、资金来源、税收缴纳等情况。

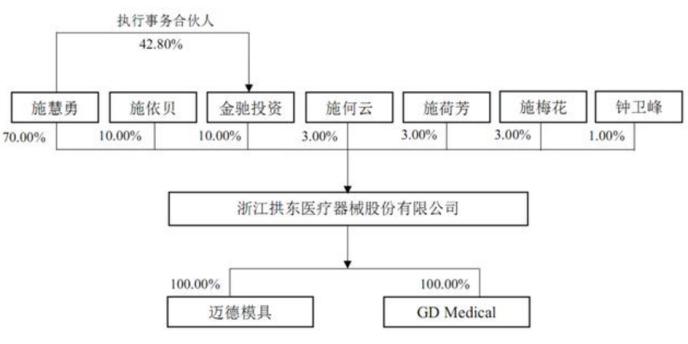

最终,股权绕了一圈回到了施姓父女手中。截至本招股说明书签署日,施慧勇直接持有该公司 70.00%的股权,并通过金驰投资控制该公司 10.00%的股权;施依贝直接持有该公司 10.00%的股权;施慧勇、施依贝系父女关系,二人合计控制该公司 90.00%的股权,为公司的实际控制人。

此外,施慧勇、施何云、施荷芳、施梅花系兄弟姐妹关系。这样一看,拱东医疗显然是家族控股公司,而且是由施慧勇父女高度控股。

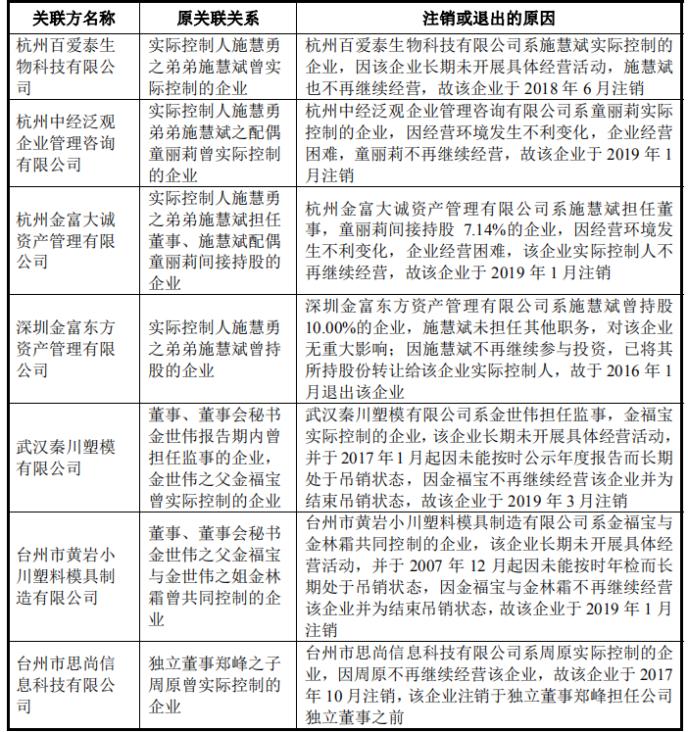

值得注意的是,为了顺利闯关IPO ,拱东医疗曾批量注销了新余君远资产管理中心等10家关联公司,其曾经的实控人或股东均为施慧勇本人或其亲戚。

《正经社》发现,除了杭州东盛医疗器械有限公司等3家公司因未能按时年检或公示年报等原因而被吊销营业执照外,其他公司均没出现类似违法违规问题。

至于上述公司的成立时间、期间交易记录、财务数据等情况,拱东医疗并未在招股书中披露。

研发实力严重不足

在业绩方面,拱东医疗还曾存在“增收不增利”的情况。

招股书显示,2016年-2018年及2019年上半年(下称报告期),公司营业收入分别为3.7亿元、4.3亿元、4.8亿元和2.5亿元,2017年及2018年增速分别为16.22%及11.63%,净利润分别为6052万元、5449万元、8567万元和4827万元,2017年及2018年增速分别为-9.96%及57.22%。

与之相对应的,是居高不下的应收账款。报告期期末,拱东医疗应收票据及应收账款账面价值分别为7951万元、8705万元、1亿元和9675万元,约占当期资产总额和营业收入的20%。

值得注意的是,在公司前十大客户中,浙江恒大医疗器械有限公司(下称浙江恒大)、浙江友莱医疗器械有限公司(下称浙江友莱)为公司关联方。其中,浙江恒大实控人张利军为施慧勇表弟,而浙江友莱的大股东施慧斌则为施慧勇之弟。

而公司对另一大客户浙江友孚医疗器械有限公司(下称浙江友孚)近年来的应收账款也分别达到了487.89万元、605.41万元、606.72万元,连续近四年位于拱东医疗应收账款余额第二的位置。

浙江恒大、浙江友莱及浙江友孚均成立在2008年前后,而这三家企业成立当年便开始与拱东医疗合作,成为了拱东医疗的主要客户。

对此,证监会要求拱东医疗补充说明主要应收账款客户与主要销售客户是否匹配,发行人对浙江友孚、关联方浙江恒大的信用政策是否与其他主要客户存在重大差异,浙江友孚与发行人、发行人实际控制人、董监高、核心技术人员及其关联方是否存在关联关系或其他利益安排。

招股书披露,拱东医疗所在医用耗材产品行业是医学和生物学、化学、材料学等多种学科相互交叉的产物,研发投入将决定着企业的核心竞争力。

在研发方面,拱东医疗明显有差距。报告期内,拱东医疗研发投入占比分别为3.99%、3.89%、3.91%、4.06%。

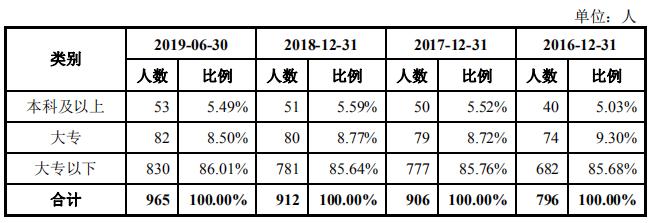

在员工结构上,拱东医疗技术研发人员的占比约12%,而且学历在本科及以上的员工占比仅在5%左右,整体研发实力不足。

此前,拱东医疗曾两次因侵害专利权纠纷被同一家公司诉上法庭,但并未在招股书中披露。

产品均价仅为同行20%

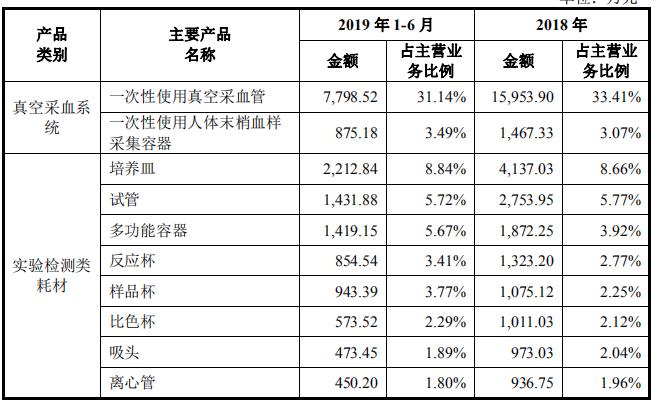

招股书显示,拱东医疗主营业务为一次性医用耗材的研发、生产和销售。报告期内,公司主要产品真空采血系统、实验检测类耗材及体液采集类毛利和营收占比较为稳定,占主营业务的比例维持在35%、30%及10%左右。

《正经社》发现,在稳定的毛利率背后,拱东医疗核心产品真空采血系统耗材和实验检测类耗材单价均低于同行。

2016年至2018年,拱东医疗真空采血系统均价约在0.34至0.36元之间;同行业公司阳普医疗(行情300030)真空采血系统均价维持在0.45元/支左右;实验检测类耗材均价约为0.14-0.16元/支之间;同行业公司洁特生物(行情688026)培养类耗材均价约在0.9169元/支-1.1636元/支之间。

其中,真空采血系统耗材均价低于阳普医疗的25%左右,实验类耗材均价则仅为洁特生物的20%左右。

值得在注意的是,即使单价远比同行便宜,销量却也不如同行。2018年,拱东医疗真空采血管销量为5亿支左右,阳普医疗的则是7.6亿支左右;实验类耗材销量为4274万吨左右,而洁特生物为5922万吨左右。

与此同时,拱东医疗的市场份额不到1%,且持续低迷。

2016年-2018年,拱东医疗市场份额分别为0.82%、0.80%、0.74%,低于同行业公司威高股份(港股01066)、康德莱(行情603987)、维力医疗(行情603309)、阳普医疗;威高股份市场份额分别为10.75%、10.13%、11.90%;康德莱市场份额分别为2.52%、2.34%、2.26%;维力医疗市场份额分别为1.15%、1.18%、1.15%;阳普医疗市场份额分别为1.15%、1.02%、0.85%

目前,拱东医疗在境内的主要销售模式分为经销与直销两种,报告期内前十大客户大部分为其经销商。如招股书所述,随着全国范围内各省市药品“两票制”展开及执行到位,耗材“两票制”政策也将陆续出台并落地执行。

公开资料显示,“两票制”是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代以前常见的七票、八票,最终每个品种的一级经销商不得超过两个。

在两票制实施之前,除个别上市药企自建大型的销售团队外,很多药企都需要多层代理商来经销。但两票制实施后,可以开发票的中间环节被大大缩减,或将导致以低价批量经销为主的企业受到影响。

招股书显示,近年来公司的营销费用主要体现在广告费用、展会费及业务宣传费等方面,而差旅费仅仅占比5%左右,反映出公司自销能力较弱,如果不能及时完成营销模式的转型,将受到两票制的较大冲击。

在市场份额不断遭到挤压、未来政策变动等挑战面前,要想未来更好地回报投资者,拱东医疗还有很长的路要走。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国