炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

陈李 张家琦陈李lichen前天

A股量体温:当前有多热?

摘要

事件

目前投资者所处的两难困境:市场快速上涨后的震荡让投资者对于后续行情的持续性有所担心,因此我们将从5个维度去为市场量体温,这五个维度分别是市场交易情绪特征对比、估值分布、个股微观对比、股票流动性和机构行为分析等5个方面,加以研究目前市场泡沫化的程度。未来我们将以周度的频率及时更新市场温度计。

观点

-融资买入额和成交量领先行情高点1-4个周,目前都处在持续下滑的通道之中:融资买入额方面,本轮行情中融资买入额周度顶点出现在7月10日这一周,在8月7日这一周融资买入额有所反弹,但仍不及7月10日高点时期的位置。目前最新一周融资买入额(周度)仅有384.02、164.51和151.62亿元,虽然创业板和中小板融资买入额略有回升,但仍与7月中旬的最高点相差甚远。成交量方面和成交额基本一致,8月7日一周各个板块成交量反弹至7月10日高点的80%左右,而目前最新8月28日的周度数据已降至高点的50%左右。

-从指数估值历史分位数来看,已经非常逼近过往牛市的顶峰时期估值,目前性价比较低:目前创业板指(120.4)以及中小板指(57.23),估值历史分位数分别为89%和90%。接近历史高点。目前的位置相比7月13号的高点位置略有下滑8%的历史分位数左右。行业指数方面目前计算机、食品饮料和医药的市盈率分别为68.0、50.0和52.9,估值历史分位数皆在83%以上接近历史峰值水平,而电子(51.0)、传媒(35.5)和电气设备(38.0)的估值历史分位数分别在62%、28%和48%左右。除了食品饮料以外,其余所有行业的估值历史分位数较7月10号下滑了3-20%左右。

-过往牛市期间尾部股票有跑赢头部股票的现象,然而本轮牛市之中尾部股票的行情还未大范围出现:从绝对股价高低的角度来看,前三轮牛市普遍是牛市后期低价股胜出,此轮牛市目前低价股累计涨幅于6月中下旬起迅速爬升,目前已和高价股持平。从市盈率的角度来看,2007年牛市时期市盈率最低的股票跑赢了市盈率最高的股票。从净利润同比增速的角度来看,2015年牛市末期之际业绩最低的公司跑赢了业绩最高的公司。然而本轮牛市从市盈率和净利润的角度来看都没有出现尾部股票跑赢头部股票的现象。

-目前基金持仓估值中位数相比过往牛市仍有距离:在剔除了PE 300以上以及-300以下的极值持仓之外,目前2020Q2的前50大基金主动权益持仓估值中位数为34.31,相比过往2007Q3的57.9、2010Q4的45.3和2015Q2的61.8相比仍然具有一定的空间,我们认为这不乏有金融地产估值持续走低的拖累

- 目前不同基金公司持仓估值的分化已与07年牛市持平,并没有出现机构抱团的趋势:目前2020Q2前50大基金持仓市盈率的标准差达到了51.1,在2007Q3、2015Q2和2015Q4持仓估值的标准差分别达到了53.6、72.7和79.7,持仓估值的分化都处在较高的位置。目前这一分化水平基本与2007年时期持平,距离2015年的分化水平还有一定的距离。我们认为持仓估值的分化主要由于牛市时期受到情绪放大的影响,所有板块齐头并进,公募基金并没有出现抱团的行为所导致

市场快速上涨后的横盘震荡让投资者对于后续行情的持续性有所担心,机构投资者面临着两难困境。一方面担心估值过高,希望能够在估值泡沫破灭之前做出提前的撤退;另外一方面担心过早的撤退,使得投资并没有充分享受到市场行情上扬后期最为可观而又肥美的收益。

本专题我们从 5 个维度为市场量体温:市场情绪、估值分布、微观个股特征、市场流动性和机构行为,并与前三轮牛市对比,看当下究竟处于牛市什么阶段,未来我们将以周报形式实现高频跟踪。

01

市场情绪看目前处于牛市中后期

我们首先从市场整体的交易层面出发,选情绪指标包括融资买入额、杠杆率(融资交易额/总交易额)、成交量、换手率和涨停公司占比等高频指标与过往牛市时期进行对比。

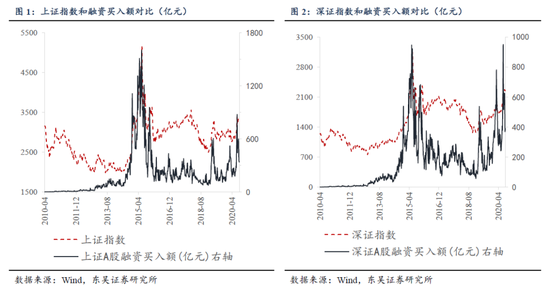

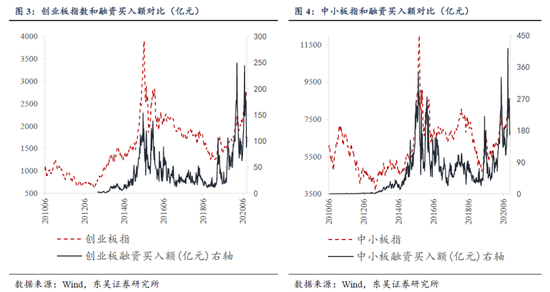

1.1 杠杆资金:融资买入额触高回落

融资买入额将领先行情高点1-4个周。在市场泡沫化时期,杠杆资金将成为主导市场情绪的重要部分,融资买入额的数据则能够充分量化杠杆的交易情绪,过往牛市中融资买入额高点领先行情高点1-4个周。

在2015年牛市期间融资买入额高点领先市场A点一个周。全部A股的融资买入额在2015年6月5日达到历史高点,上证指数高点在之后的一个周于2015年6月12日见顶。2019年一季度的行情中,全A的融资买入额于3月8日和4月4日分别达到1125和1038亿元见顶(周维度),随后融资买入额出现显著下滑,上证指数也于4月19日起见顶下滑。(其余牛市行情时期融资买入额规模较小因此不做分析)

目前融资买入额在持续下降的通道之中:本轮行情中融资买入额周度顶点出现在7月10日这一周,上证、创业板和中小板的融资买入额分别达到875.85、244.31和412.98亿元(周度),在8月7日这一周融资买入额有所反弹,但仍不及7月10日高点时期的位置。目前最新一周融资买入额(周度)仅有384.02、164.51和151.62亿元,虽然创业板和中小板融资买入额略有回升,但仍与最高点相差甚远。

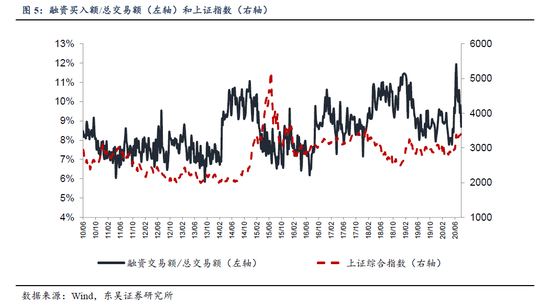

最近一周杠杆率(融资交易额/总交易额)为8.7%,7月初顶峰时期达到了12.17%,而对比2014年底牛市时期则达到了11.06%,目前融资交易的占比已经出现较为明显的下滑。

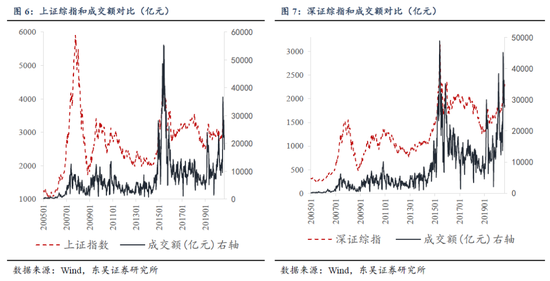

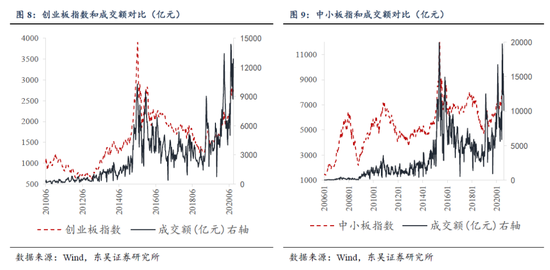

1.2 成交额高位震荡

成交金额同样是判断泡沫的前瞻性指标。过往牛市中成交额往往领先行情高点1-4周。当成交额下滑之际,也将是击鼓传花结束之时。

2010年中小板牛市时期成交额顶点领先指数指数2周左右,中小板指数成交额于2010年11月12日那一周成交额达到3586.07亿元的高点,随后成交额持续下滑,中小板指数分别在11月26日以及12月17日分别触及7099和7121的高点随后指数持续下行。

2015年牛市时期成交额顶点领先指数1-2周左右,上证和中小板皆在5月底成交额见顶,创业板在6月第一周成交额见顶,随后牛市市场的行情止于6月第二周。

本轮牛市市场的成交金额处在下降通道之中,成交额高点出现在7月第二周,上证指数、创业板和中小板指数的成交额都于7月10日达到周度最高点,周度成交额分别为36692.0、14382.7和19746.6亿元,随后成交额一直处在高位震荡,8月7日一周各个板块成交额反弹至7月10日高点的80%左右,而目前最新8月28日的周度数据上证指数和中小板又降至高点的49%和51%左右,而创业板目前成交额为最高点的89%。

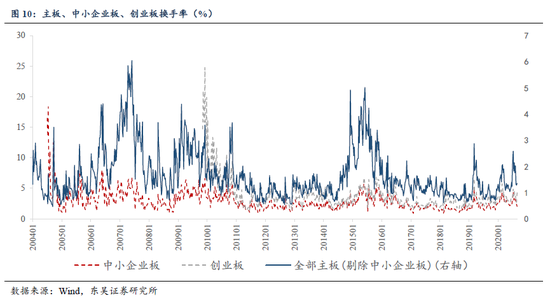

1.3 换手率较7月高点相比接近腰斩

前期主板、创业板和中小企业板换手率上升,但距离之前牛市高位仍有距离:主板、创业板和中小企业板近期换手率峰值在7月10日一周分别达到2.58%、4.86%和4.47%,接近2019年3月的水平,但距离2015年5月底至6月初牛市峰值的5.02%、6.57%和5.27%仍有较大差距。截至8月28日,主板和中小板最新换手率已下滑为1.35%和2.04%,仅为7月初峰值时期的50%-55%左右,创业板最新换手率为4.26%,注册制开市之后市场转热。

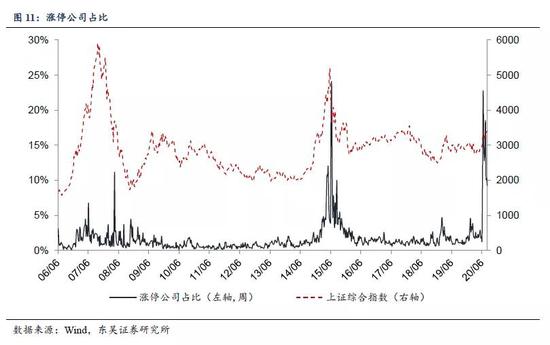

涨停公司占比的高点更易发生在牛市结束之后:最近一周涨停股票占比9.3% ,在7月中旬顶点时期涨停公司的占比达到了22.74%;2015年牛市时期,涨停公司占比的高点发生在牛市见顶之后2015/7/10(周度)的23.9%,牛市见顶前涨停公司的高点则是在2015/5/29(周度)达到11.91%;2007年牛市时期,涨停公司占比的高点在2008/5/9的11.1%,牛市见顶前的顶点发生在2007/6/29的6.77%。过往牛市更易在下跌趋势反弹之中出现更为显著的涨停潮。

02

估值分化严重

在讨论完市场情绪指标之后,在估值分布的第二部分,我们选择了估值历史分位数和风险溢价等高频估值指标与过往牛市时期进行对比,探寻目前所处在的位置。

2.1估值历史分位逼近历史峰值

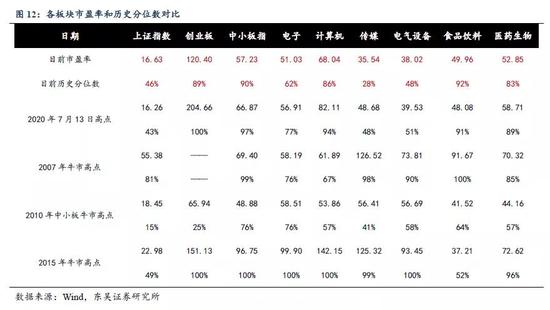

从宽基指数来看,目前主要宽基指数市盈率上证A股(16.6)、创业板指(120.4)以及中小板指(57.2),估值历史分位数分别为46%、89%和90%。上证指数历史分位数保持在合理范围,创业板和中小板指估值历史分位数接近历史高点。目前的位置相比7月13号的高点位置下滑3-11%的历史分位数左右。中小创相比牛市顶点估值来看后续市场空间有限,2007年牛市顶点时期上证和中小板的估值历史分位数分别达到81%和99%;2010年中小板牛市时期(48.9),其估值历史分位数也爬升至76%;2015年牛市顶点时期上证(23.0)、创业板(151.1)和中小板(96.8)的估值历史分位数更是高达49%、100%和100%。

从申万热门行业来看,目前计算机、食品饮料和医药的市盈率分别为68.0、50.0和52.9,估值历史分位数皆在83%以上接近历史峰值水平,而电子(51.0)、传媒(35.5)和电气设备(38.0)的估值历史分位数分别在62%、28%和48%左右。除了食品饮料以外,其余所有行业的估值历史分位数较7月13号下滑了3-20%左右。而对比过往牛市来看,2015年牛市时期除食品饮料以外的热门行业估值历史分位数皆创下历史新高100%;2010年中小板牛市中主要的电子和计算机行业估值历史分位数在顶峰时期也达到了76%和57%;2007年牛市时期热门行业的历史分位数也都高于60%。因此从热门行业的估值来看,已经非常逼近过往牛市的顶峰时期估值,目前性价比较低。

2.2风险溢价处于历史中部水平

从风险溢价来看权益市场性价比下滑,但相比前3轮牛市仍然具有一定空间:风险溢价率使用的是目前全A市场市盈率的倒数减去十年期国债收益率。目前的A股风险溢价在1.32%左右,略低于风险溢价均值,历史分位数区间处在36%的位置,整体上看风险溢价在7月中下旬小幅反弹之后,目前依然延续下行的趋势。但目前风险溢价相比过往3轮牛市-2.7%、-0.8%和-0.5%的峰值相比仍然具有较大的空间。

03

微观个股对比来看,尾部股票行情还未出现

在之前我们研究了市场交易特征和估值特征,在接下来的第三部分我们将从个股的微观特征出发做进一步的研究。

在牛市之中相比熊市更加热衷主题炒作和尾部股票再平衡的抬升,尾部股票在此期间更加容易得到市场的关注,在此我们将头尾部股票通过绝对股价、市盈率和业绩三个维度来进行研究。分别选取了绝对股价、市盈率和净利润增速最高和最低的10%的股票池加以研究头尾部股票在牛市时期的行为走势。

所有的样本股票池都是以各轮牛市顶点之前半年股价、市盈率和归母净利润同比增速最高的10%的股票和最低的10%的股票所组成的,然后通过算术平均计算得出指数累计涨跌幅的数据。

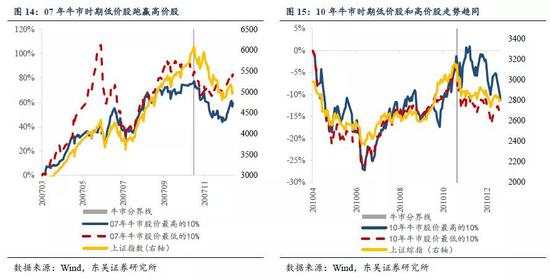

3.1 绝对股价高低组

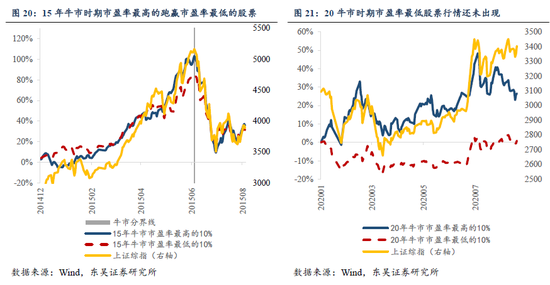

从绝对股价高低的角度来看,前三轮牛市普遍是牛市后期低价股胜出,本轮牛市低价股涨幅已经追上高价股。本轮牛市绝对股价排名最低的10%的股票在6月之前一直处于震荡盘整阶段,6月中下旬之后股价最低10%股票迅速爬升,累计涨幅已追上股价最高的10%的股票,但仍然没有在累计涨幅上跑赢绝对股价排名前10%的股票池。然而过往07年和15年牛市分别在行情见顶前2个月(2007年8月和2015年6月)绝对股价最低的10%的股票池跑赢了绝对股价最高的10%的股票池,因此从这一角度来看,目前此轮牛市低价股行情还未开始。

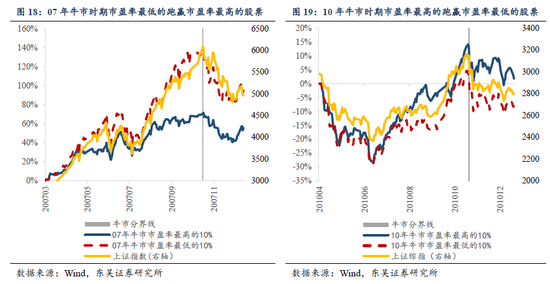

3.2 市盈率高低组

从市盈率的角度来看,仅有2007年牛市时期市盈率最低的跑赢了最高的股票,本轮牛市低市盈率股行情还未出现。本轮牛市低市盈率的股票涨幅远远跑输高市盈率的股票;而2007年牛市时期,市盈率最低的10%的股票于8月底起显著跑赢了市盈率最高的10%的股票,2010和2015年的两轮牛市市盈率最高的10%的股票和市盈率最低的10%的股票的涨幅较为同步。我们认为本轮与过往的不同主要由2方面所造成的,1)市场在走向更为成熟的阶段,高市盈率本身就代表了市场对其的认可,而部分低市盈率的股票自身的资质可能也存在问题。2)市场风格近几年偏好高估值为主的成长股,资金抱团进一步强化了这一趋势。

3.3 净利润同比增速高低组

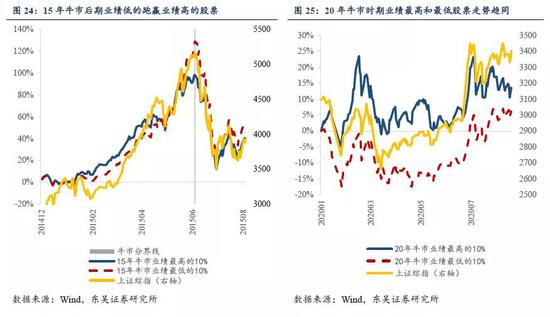

从净利润同比增速的角度来看,仅在2015年牛市末期之际业绩最低的公司跑赢了业绩最高的公司,本轮牛市中业绩最低股票的行情还未出现。本轮牛市归母净利润同比增速最高的10%和归母净利润同比增速排名最低的10%在走势上较为同步,但排名靠后的公司涨幅却低于业绩排名靠前的公司;在2015年牛市时期,自2015年5月中下旬起,净利润同比增速排名后10%的股票涨幅开始跑赢业绩排名前10%的股票。其余牛市时期都没有出现净利润同比增速排名最低的10%跑赢前最高的10%的现象。我们认为在本轮牛市之中,受到海内外疫情影响,业绩最好的公司其短期业绩动能比业绩最差的公司要更强,因此出现分化。

04

股市流动性

股市微观资金的涌入同样重要,在此部分我们将从新发基金和私募规模、沪深股通、ETF流入、IPO融资、产业资本净增减持和交易费用等方面进行进一步研究。

月度新发基金规模已显著下滑:目前2020年8月基金发行份额达到1265亿份,8月基金发行的热度较7月的2820亿份已经出现显著的下滑。而回顾过去每轮行情的上扬都伴随着公募新基金的巨额发行,2007年8月主动权益基金发行规模达到415.96亿份之后,9月发行规模萎靡至50亿份,随后行情于10月见顶;2011年中小板牛市,2011年10月主动权益类基金发行规模达到107亿份后,11月发行规模仅49亿份,11月中小板行情见顶;2015年5月主动权益类基金发行规模达到2600亿份,6月发行规模降至1780亿份,仅为之前一个月的68%,行情于6月见顶。

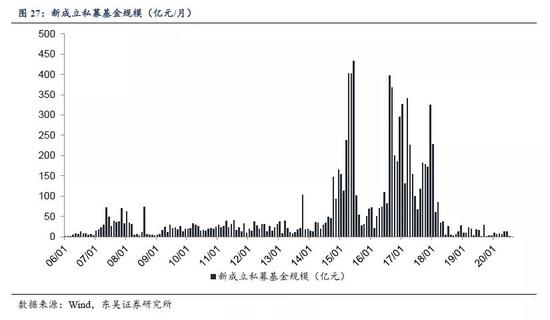

2020年七月新成立股票型私募基金规模为1亿元,前值12亿元。在2015年牛市期间,2015/6的私募发行规模达到了433.6亿元的顶点;而在07年牛市时期,新发私募基金规模的顶点则是在牛市结束之后的2007/11达到了70.46亿元的月度高点。

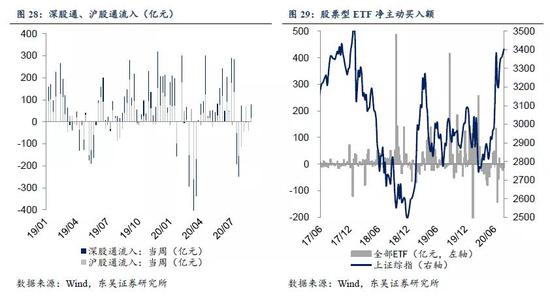

7月中旬之后,沪、深股通并没有显著流入。最近一周陆股通合计净流入79亿元,从过往周度的维度来看,7/10至今持续保持净流出,仅8/14和8/28(周度)有近67亿元和79亿元的净流入。

近期ETF持续保持净流出的状态。最近一周股票型ETF主动卖出12.7亿元,自7/17(周度)至今仅有7/31(周度)有21.2亿元的净流入,其余周ETF皆为净卖出的状态。

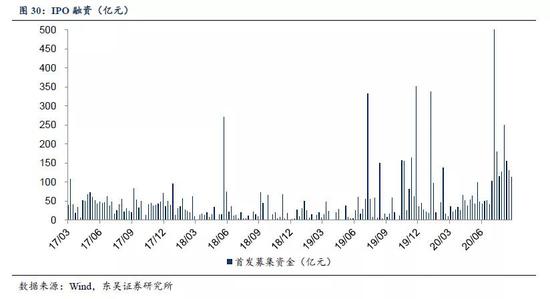

IPO融资规模持续下滑。最近一周(8.24-8.28) IPO融资规模112.6亿元。过往7/10周度高点达到了679.9亿元,随后IPO融资规模持续下滑,上周融资规模仅130亿元。

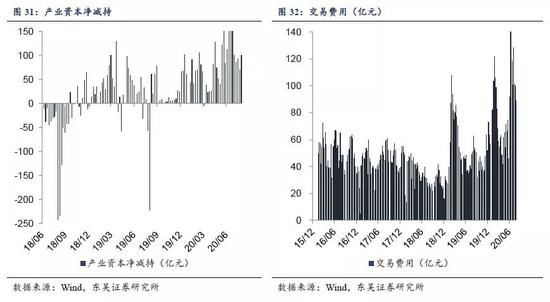

产业资本于7月底出现减持高点,最近一周产业资本净减持100亿元,产业资本减持自6月下旬以来持续攀升,在7/24(周度)达到了291.7亿元的高点,随后产业资本所减持规模也缓慢下行。

周度的交易费用仍然保持下滑的趋势,目前股票市场交易费用为89亿元,前值100亿元,过往交易费用的高点于7/10(周度)达到了163亿元,随后保持持续下滑的趋势。

05

机构行为

除了市场交易特征和个股微观特征之外,我们还将就机构在牛市期间的行为进行进一步研究,主要可以分为最新基金的持仓仓位、基金持仓、持仓离散度变化和外资持仓风格等部分。

5.1 基金持仓

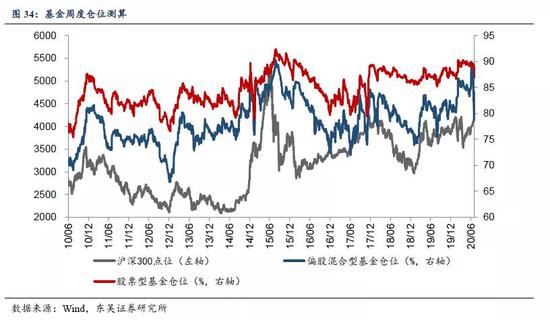

股票持仓占比处于历史高位。基金市场的主动权益基金(普通股票型基金、偏股混合型基金和灵活配置型基金)中股票投资占比的中位数由2019Q2的81%增至目前2020Q2的88%,对权益资产的偏好有大幅提升。而目前88%的股票仓位中位数也处在历史高位,高于2007Q4的79%、2010Q4的85%和2015Q2的87%,仅次于2015Q1的89%。

5.2 基金风格

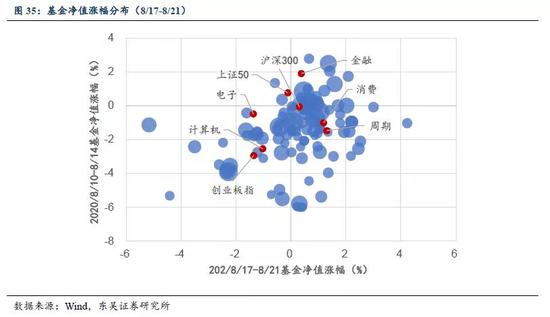

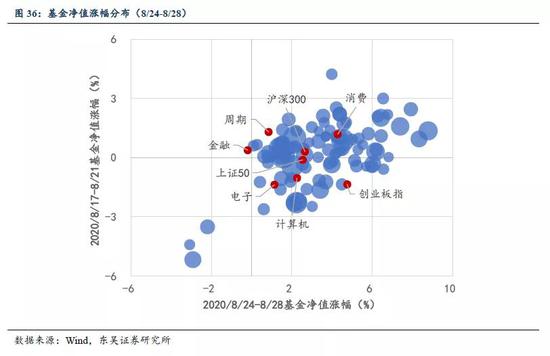

本图表以沪深300、创业板指、上证50、3个中信风格指数和2个申万指数(电子,计算机)为参考,选取规模前100偏股混合型和普通股票型基金;气泡大小代表规模。

从最近一周(8.24-28)公募基金的表现来看,抱团趋弱,风格偏成长,行业向科技、消费倾斜。此前一周公募基金抱团加强,风格偏向价值,行业向周期、消费集中。

5.3 基金持仓估值中位数

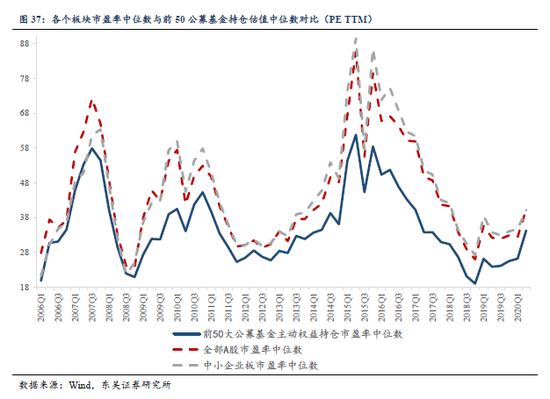

目前基金持仓估值中位数相比过往牛市仍有距离,在剔除了PE 300以上以及-300以下的极值持仓之外,目前2020Q2的前50大基金主动权益持仓估值中位数为34.31,相比过往2007Q3的57.9、2010Q4的45.3和2015Q2的61.8的牛市顶峰季度仍然具有一定的空间,我们认为这不乏有金融地产估值持续走低的拖累。

牛市时期机构持仓和全A持仓估值中位数之差会持续放大。2007Q3、2010Q4和2015Q2全A估值中位数减去前50公募基金持仓中位数分别达到了14.4、7.6和23.9,这一估值差远大于熊市时期。目前的估值差为6.1,仍然和过往牛市顶峰时期有一定距离。

目前不同基金公司持仓估值的分化已与07年牛市持平,并没有出现机构抱团的趋势。从2020Q2基金季报的披露中我们发现基金公司整体持仓的市盈率出现极大的分化,部分基金持仓的市值加权市盈率处在30-50倍的区间,而也有部分公司持仓的加权市盈率超过百倍。机构持仓偏好上出现了极大的分歧。我们利用每个季度基金持仓估值的标准差来衡量持仓离散的程度,在剔除了极值之后我们发现目前2020Q2的标准差达到了51.1,在2007Q3、2015Q2和2015Q4持仓估值的标准差分别达到了53.6、72.7和79.7,持仓估值的分化都处在较高的位置。目前这一分化水平基本与2007年时期持平,距离2015年的分化水平还有一定的距离。我们认为持仓估值的分化主要由于牛市时期受到情绪放大的影响,所有板块齐头并进,公募基金并没有出现抱团的行为所导致。

5.4 外资风格

自2018年以来外资在A股市场上的重要性逐渐提升,尤其是在2019年上半年引领了机构抱团消费的现象,外资买入风格的偏好对市场有着重要前瞻性意义。

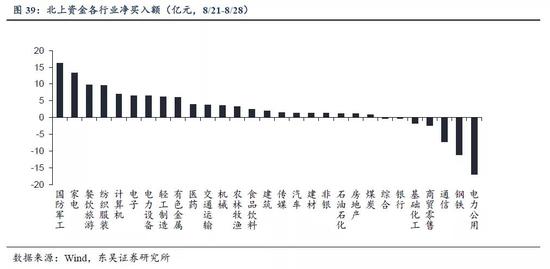

最近一周北上资金净买入额前三行业:国防军工、电力设备、机械;卖出前三行业:公用事业、钢铁和通信。

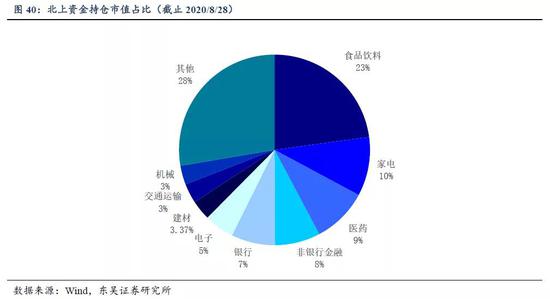

截止2020/8/28目前北上资金持仓市值前三大行业:食品饮料、家电、医药;后三行业:综合金融、综合、纺织服装。

风险提示

美国贸易保护措施超预期,再次对中国企业施行禁令和贸易限制措施;

全球食物供给不足以及洪灾,造成通胀上行斜率和幅度超预期;

疫情二次爆发超预期,二次封闭造成企业业绩不及预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国