中金8月经济数据前瞻:国内外需求继续改善

以下文章来源于中金宏观 ,作者刘鎏 张文朗等

我们预计8月国内经济活动继续改善。海外经济复苏拉动外需回暖,内需改善推动进口反弹。CPI同比增速可能回落,PPI降幅继续收窄。新增贷款增幅低于去年同期,政府债发行支撑社融增速。我们认为下半年经济复苏主要取决于需求,基建投资可能支持经济增长。

国内经济活动可能继续改善

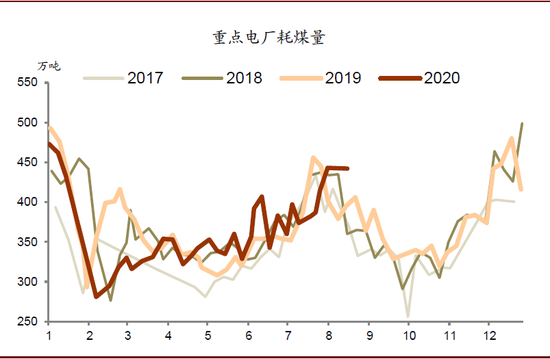

从高频数据看,8月份重点电厂耗煤量同比增速比7月明显加快,发电量增速有望回升。8月制造业PMI指数51,较7月略降0.1个百分点,仍然维持扩张区间。我们预计,工业增加值同比增速从7月4.8%加快至8月5%。

图表: 8月电厂耗煤增速加快

资料来源:煤炭资源网、中金公司研究部

零售增速或将转正

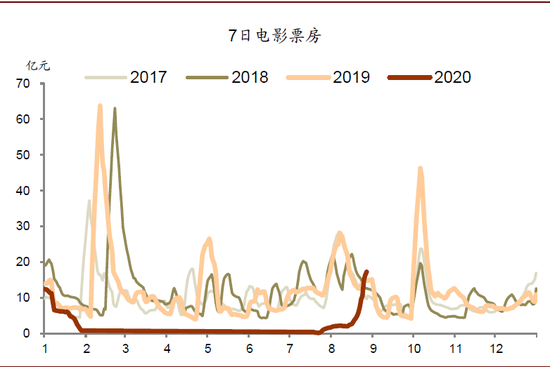

8月以来乘用车零售增速加快。受电影“八佰”上映带动,近期电影票房明显回升;加上暑期进入旅游旺季,可能带动餐饮需求回升。我们预计,8月社会消费品零售总额同比回到零增长,较7月-1.1%继续改善,不排除增速转正可能。

图表: 电影票房明显回升

资料来源:万得资讯、中金公司研究部

基建活动较为活跃,房地产需求仍然强劲

近期基建相关活动较为活跃。水泥开工率上升、库存下降。8月以来房地产销售增速继续加快,土地市场热度较高。我们预计,固定资产投资累计跌幅从1-7月累计-1.6%收窄至1-8月-0.2%,对应单月固定资产投资增速从8.3%加快至9.2%。

海外经济复苏有利于外需回暖,内需改善可能推动进口反弹

尽管7、8月部分欧美国家疫情出现反复,但居民消费支出回升趋势不改,主要经济体制造业PMI仍处于扩张空间。防疫物资出口贡献不会很快消退。8月中金CMI初值显示,国内工业活动在基建和地产的推动下继续改善。我们预计,出口同比增速从7月7.2%上升至8月8.8%,进口同比增速从-1.4%上升至0.9%,贸易顺差相应从623亿美元缩窄至520亿美元。

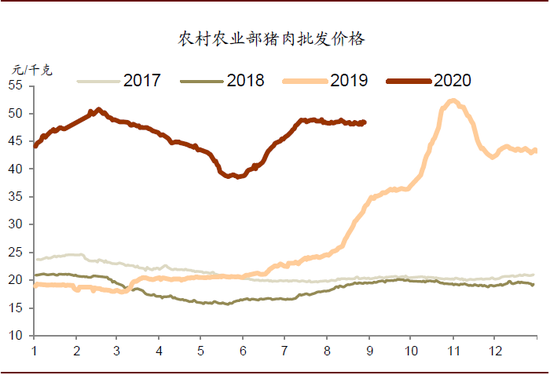

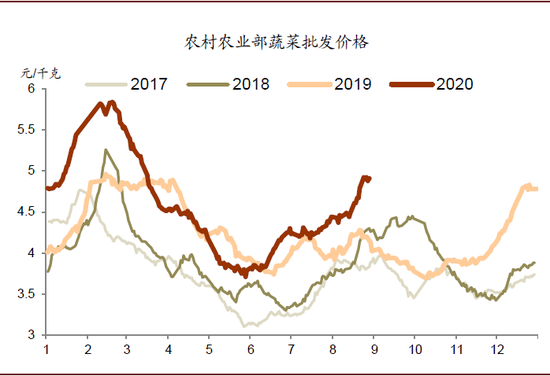

CPI同比增速可能回落,PPI降幅继续收窄

从高频数据看,8月猪肉价格总体平稳,蔬菜价格涨幅较大。

图表: 猪肉价格较为平稳

资料来源:万得资讯、中金公司研究部

图表: 蔬菜价格涨幅较大

资料来源:万得资讯、中金公司研究部

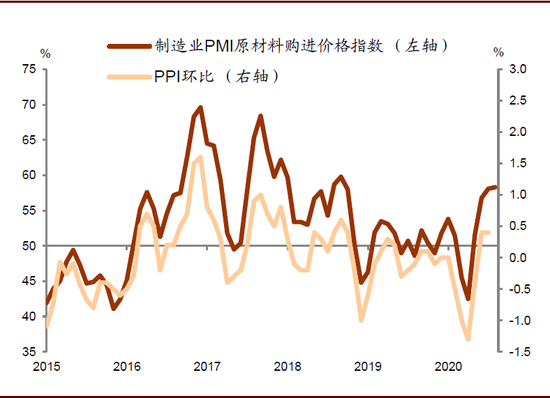

房租等服务价格仍然缺乏上涨动力。8月燃油价格改善,化工品价格上涨,需求回暖和供应偏紧支撑有色金属价格;制造业PMI购进价格指数维持高位。考虑CPI基数上升,我们预计,CPI同比增速从7月2.7%微降至8月2.6%;PPI环比继续上涨,同比降幅由7月-2.4%收窄至-2%。

图表: PMI购进价格持续上涨

资料来源:CEIC、中金公司研究部

新增贷款或低于去年同期,政府债发行加快支撑社融增速

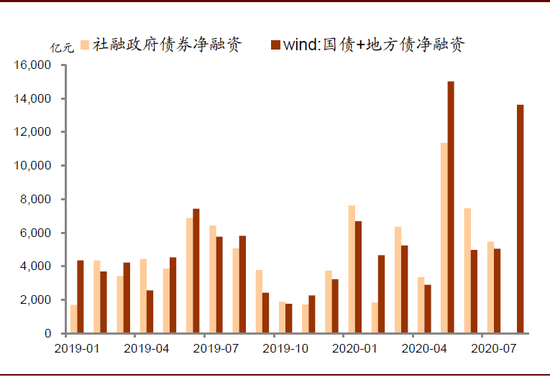

我们预计8月新增人民币贷款1.15万亿元,延续7月增量同比回落态势。受地产销售和基建回暖带动,居民和企业中长期贷款可能扩张;新增票据贴现贷款或持续为负。根据Wind统计,8月政府债券净融资1.36万亿元,较7月大幅增长。

图表: 8月政府债券净融资大幅增长

资料来源:万得资讯,中金公司研究部

但信用债发行利率小幅走高,企业债融资量或持平于前月。我们预计,8月新增社融2.7万亿元,社融存量同比增速从7月12.9%小幅加快至8月13%,M2同比增速从10.7%微降至10.6%左右。

图表: 8月宏观经济指标预测

资料来源:万得资讯,中金公司研究部

下半年经济复苏主要取决于需求,基建投资继续支持经济增长。我们认为下半年财政政策力度加大有利于基建投资加速,近期房地产融资政策收紧可能会抑制开发商买地积极性。服务消费仍处在逐步复苏过程中。疫情仍然存在不确定性,秋冬季节利于病毒扩散,不排除隔离措施再度加强的可能。如果有效疫苗研发取得进展,则有利于经济回升。

文章来源

本文摘自:2020年9月2日已经发布的《国内外需求继续改善 " 8月经济数据前瞻》

刘 鎏 SAC 执业证书编号:S0080512120001 SFC CE Ref:BEI881

刘政宁SAC 执业证书编号:S0080520080007

黄文静SAC 执业证书编号:S0080520080004

邓巧锋 SAC 执业证书编号:S0080520070005

张文朗 SAC 执业证书编号:S0080520080009

法律声明

向上滑动参见完整法律声明及二维码

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国