周末与好友聚会,大家都很疑惑:为什么在网上买保险可以这么便宜?

其实,互联网保险已经不是一件新鲜事啦。

支付宝、微信、京东等各大第三方平台都纷纷涉猎互联网保险。

可能大家的困惑都一样:

互联网保险为什么这么便宜?

网上买保险,安全吗?

没听过的保险公司,理赔靠谱吗?

今天就聊聊这些问题。

01 互联网保险为什么便宜

为了让大家更直观地感受到互联网保险与线下保险的保费差异,我们选择了两款代表型产品来进行对比:

不难看出,互联网保险的保费比线下保险保费便宜了近 3 倍!

保费便宜的原因有很多,但最主要的是这几个:

成本低

我们说的“互联网保险比传统线下保险便宜”,并不是指同一款保险线上卖比线下便宜。

而是指由互联网保险公司出的一些保险,会比传统线下保险公司出的在性价比上更有优势。

保险公司的成本,除了赔出去的理赔金外,还有其他其他开支,比如:

销售佣金:一些公司动辄几十万的代理人,每个月都要支付不少佣金。

场地租金:写字楼的租金,每年也不是一笔小数目。

运营成本:广告做得多的公司,每年的广告费就超过百亿。

那么,一份保险怎么定价,看看这张图,可能你们就明白了:

每款保险在正式上市前,从设计到定价都经过精算,它是一种“金融工具”,而非普通商品,保险公司已经把运营成本、佣金费用这些支出和风险发生率、偿付率、预留利润等因素都考虑进去了。

互联网保险公司无需像线下保险公司那样设置太多经营网点、招募保险代理人、场地租金等固定成本也比较少,产品的价格自然便宜些。

价格竞争

不论什么产品,只要跟互联网沾边,那在价格定位上必然会刮起一阵腥风血雨。

就像之前的滴滴与美团打车、美团外卖和饿了么,就免不了一场价格战,保险当然也不例外。

大部分互联网保险公司,都不像线下保险公司国寿、平安那样名声在外,这时用产品说话,拿价格当筹码,就成了打开市场的最佳选择。

互联网战场上保险产品公开透明,而且大多数消费者都是小白,对保障责任、产品形态等一知半解,价格自然就成了他们最关注的点。

那么这个时候,谁家的产品最便宜,自然更具有吸引力。

产品形态灵活

首先,互联网保险的保障类型决定了,它本来就不会贵。

网上销售的多数是“消费型保险”;与之相对应的,线下销售的基本是“储蓄型保险”。

“消费型保险”,更注重疾病保障,花小钱撬动高额保障。

“储蓄型保险”,一般会捆绑很多附加责任,比如身故责任。除了捆绑其他责任外,到期还能返钱,是贵的主要原因。

其次,互联网保险的产品形态灵活。

线下销售的重疾险,一般只能保终身,而且必须捆绑身故责任。

但线上的产品就灵活很多,比如:

保障期限灵活:不仅可以保终身,还能保至 60 岁、70 岁等。

可选身故责任:想节省预算,不附加身故也没问题。

缴费时间更长:一般都支持 30 年缴费、甚至有些可以交至 70 岁,交的时间长了,每年交的钱也会少一些。

综合这些,也就不难理解,为什么 互联网保险比线下保险便宜这么多了。

02 网上买保险,安全吗

通过网络在线投保成功的都可以归为线上保险,比如:

保险公司的官网、APP、微信公众号,和支付宝、微信、京东、等大流量平台,和第三方网销经纪平台。

以上这些平台都属于正规的网上投保平台,能帮助保险公司接触更多的客户,卖出更多的保单。

也就是说,不管你从哪里买保险,最终都是和保险公司签合同,只要保单号在保险公司的系统里存了档,备了案,那就是货真价实的保险合同。

电子保单与纸质保单具备同等的法律效力,好比电子发票和纸质发票的关系。

我们理解大家的顾虑,是害怕投保之后自身的利益得不到保障。但无论是网上投保还是线下投保,只要在银保监会正式备案的,都是受国家相关法律保护的,安全性是不用担心的。

如果你担心自己买到假保险,可以直接打开银保监会的官网—点击【在线服务】栏目—点击查询服务中的【人身险备案产品目录查询】—填写需查询的产品信息即可。

在网上投保成功后,寄出的是电子版保单,但和纸质保单是一致的,同样具有法律效力,若你想要纸质版保单可告知客服,随后就会有专门的保单中心进行派发。

记住,只要在正规的网站上购买保险,有保单(合同)、有保单号,那就是真的保险。

03 没听过的保险公司,理赔可靠吗

没听说过的公司不好吗?

我们眼中的没听说过的保险公司,往往是从是知名度高低、分支网点多不多的角度来说的。

但实际上,任何一家出现在你视野里的保险公司,来路都不简单。

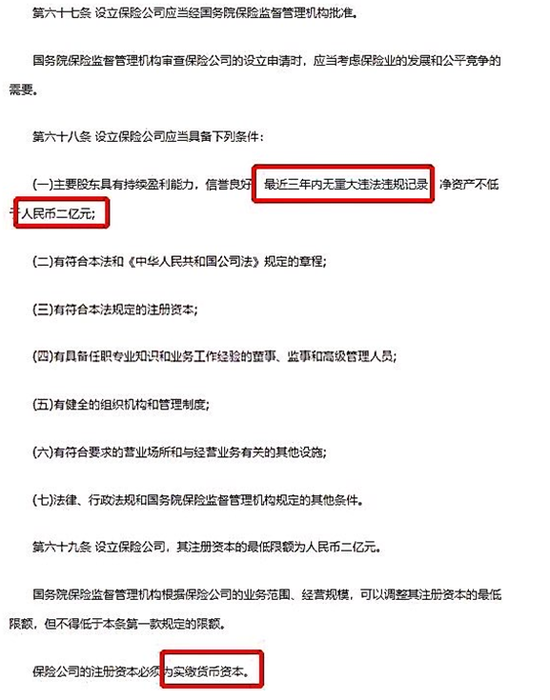

根据我国《保险法》规定,保险公司的成立需要具备以下几个条件:

由此可见,保险公司能成立经营,其实都不是我们传统意义上的“没听说过的小公司”。

只是相对于人保、平安、泰康这些老牌公司而言,它们的成立时间相对较短,或者因为经营方式、宣传展业方式不同而知名度比较低罢了。

比如,这几年靠百万医疗出圈的‘小公司’众安保险,很多人从来没听说过。实际上呢?

众安保险是国内首家互联网保险公司,13年在上海成立,注册资本14.6亿,并且于17年在港交所挂牌上市。

它背后的股东则是鼎鼎大名的三马,即阿里巴巴的马云、腾讯的马化腾以及中国平安的马明哲,这样的公司,你还觉得是个小公司吗?

04 互联网保险理赔靠谱吗?

网上买保险,真的像一些人担心的那样, 理赔难吗?

互联网保险并不特殊,无非就是把保险的销售、服务和理赔放到互联网上而已。

所以,线下保险需要遵守的规则,互联网保险也需要一并遵守。

获赔率97%:在2019半年理赔数据中,我们统计了多家保险公司的理赔情况,不管是线下公司,还是互联网保险公司,绝大多数的获赔率都超过了 97%。从理赔数据来看,两类公司并没有明显区别。

大部分保险公司的理赔速度都在1-2天:而且无论保险公司规模大小,正常理赔速度都很快,并不存在小公司理赔慢、理赔难的现象。

我们一定要明白:理赔不是买衣服,并不存在品牌溢价。

能不能赔到,关键还得看保障范围、除外责任以及理赔认定的标准,跟保险公司的大小并无关系

05 网上买保险,理赔会不会很难?

还有很多朋友有疑问,网上买保险保单都是电子的,看不见摸不着,当地也没有分支机构,理赔会不会不到位?流程会不会繁琐?

当地没有分支机构怎么办

保险公司都是支持全国通赔的,理赔材料不一定非要去柜台提交,把资料邮寄给保险公司就好,现在物流发达,很快就能到~

对于小额的理赔,现在很多保险公司有更快捷的方式——电子化提交。

通过app、公众号等渠道上传资料。保险理赔不一定要去线下门店,手机上操作更方便!

理赔流程,4步即可搞定

从案件发生到理赔,流程也并不复杂,记住4个步骤就好:

理赔4步走

1、及时报案

向保险公司报案的方式有很多种,比如拨打客服电话、上微信公众号等等。

需要注意的是报案越早越好,因为有些产品会规定,事故发生10天内需要通知保险公司,否则时间拖久了,就容易影响到责任认定。

2、提交理赔资料

比如涉及疾病理赔,医院的诊断证明、病例、检查报告等都是必备材料,要提前准备好,以免耽误理赔申请。

比如:

○ 涉及有人受伤的案件,在治疗过程中,要妥善保存诊断证明、病例、医疗发票等材料(需二级及以上的医疗机构哦)

○ 受害人伤残的,应提供伤残鉴定机构出具的伤残程度证明

○ 受害人死亡的,应提供公安机关或医疗机构出具的死亡证明书

○ 涉及财产损失的案件,要整理好财产购置证明、发票等

○ 盗抢案件,需要提供公安机关立案证明等

○ 因事故产生的营养费、护工费等费

3、保险公司审核

材料交上去了,保险公司就需要核对案件的真实性。

比较重大的案件可能还会对被保险人的过往病历、体检报告、住院经历进行排查,这些东西也需要花费一定的时间。

4、收到赔款

保险公司初步审核后,会下发理赔决定通知书。

如果一切顺利的话,保险公司很快将理赔款打入我们指定的账户中。

06 写在最后

对于用户而言,线上选购保险,线上投保的优势显而易见:

信息更加透明,产品好不好,自己可进行比较;保险公司想赚信息不对称的钱越来越难了。

选择范围更广,如果在当地买,也许就局限几家公司,但网上买,甚至都能买到香港保险,别说国内接近100家公司。

选择多了,肯定就更加容易挑选到高性价比的产品。

作为普通用户来说,线上投保如果没有指导,单纯因为价格便宜而购买产品,也容易踩坑。

不论是对产品有疑问、对案件有争议,还是不熟悉理赔流程都可以通过学习相关的保险知识或者找专业的顾问来解决。

让自己变成专业的人,或者把专业的事交给专业的人去做,是所有难题的最佳解法。

特约作者:崔伟,南京大学硕士,保心上人创始人兼总经理。对保险有疑问的朋友,可以在微博关注留言”崔伟说保险“。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国