来源:明晰笔谈文丨明明债券研究团队

原标题:如何看待当前的曲线形态?

核心观点

近期债券市场表现比较弱势,收益率曲线趋于熊平。从收益率曲线的演绎和关键时期、关键点位的对比上看,我们认为债市持续走熊的支撑逻辑不强,向上空间不大。在银行间流动性结构分层的情况下,我们认为接下来降准的概率反而有所增加,维持10年国债到期收益率中性区间在2.8%~3.0%的判断,利率超跌之后反而形成了较好的入场时机。

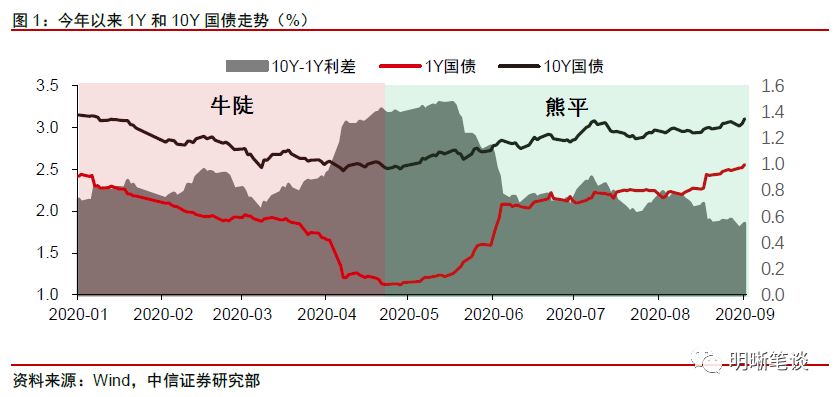

近期债券市场表现比较弱势,从收益率曲线来看,走出了一轮熊平的走势。造成这一现象的原因有很多:基本面上看,是经济目前呈现出的向上趋势和市场大部分投资者对未来偏乐观的预期;资金面上是对国债和地方债供给放量的担忧,中小银行的负债压力和流动性的结构分层;技术面上是利率向上突破整数支撑位,国债突破3%,国开突破3.5%;政策面上,维护流动性合理充裕的表述较多,但目前具有显著信号意义的实际操作较少。这些因素综合在一起导致空头情绪占据上风,在数据和政策的空窗期占据了一定的优势,推动收益率曲线整体上移。

债市继续熊平的空间有限。继续熊平的逻辑要求短端利率继续上行,推动长端利率向上。上半年央行打击金融空转过后,银行间资金面总体而言并不紧。压降结构性存款的要求使得流动性结构分层,是近期利率上行的主因之一。考虑到银行体系仍然承担为实体宽信用和降成本的任务,明年不良的压力预计也会增加,没有必要刻意维持流动性分层的状态,央行通过降准缓和局部压力仍有必要。当然,如果央行一直维持鹰派姿态,曲线确有继续熊平的可能,尽管我们认为这种可能性较小。

债市转向熊陡的可能性更小。转向熊陡需要超预期的基本面修复或超预期的监管压力。今年经济基本面的修复是结构分化的,消费需求和制造业投资需求依然偏弱,决策层对于政策力度和经济修复的进程始终稳健把握,并不激进。通胀方面亦无需过度担忧。除了基本面之外,上半年监管压力的高峰已然过去,2021年资管新规到期的压力还未到来,因此债市直接转向熊陡的可能性更小。

利率向上看还有多大空间?2019年的10年期国债收益率峰值是3.4%,对应当时的名义GDP增速为8%,货币政策偏鹰,中美贸易摩擦缓和。一一对应来看,现阶段名义GDP偏弱,货币政策更加积极,中美关系的不确定性更大。利率即便是向上看,预计也很难冲击3.4%。

债市策略:近期债券市场表现比较弱,从收益率曲线来看,走出了一轮熊平的走势,流动性的结构分层是重要的原因之一。我们认为债市持续走熊的支撑逻辑并不强。继续熊平的逻辑要求短端利率继续上行,推动长端利率向上。但银行体系仍然承担为实体宽信用和降成本的任务,明年不良的压力预计也会增加,没有必要刻意维持流动性分层的状态,降准或超额续作MLF缓和压力可能是更好的选择。熊陡的可能性更小,我们不能期待疫情冲击之后,经济的内生动力反而迅速变强,让经济过热,导致政策大幅收紧,抬高社会融资成本。经历了8月份草木皆兵的债券市场后,我们认为央行操刀降准的可能性在上升,维持10年国债到期收益率将在2.8%~3.0%区间震荡的判断,利率超跌之后反而形成了较好的入场时机。

正文

近期债市表现弱势

近期债券市场表现比较弱,从收益率曲线来看,走出了一轮熊平的走势。从稍长一些的趋势上看,自从4月中下旬以来,随着央行快速收紧短端流动性,开始主要通过直达实体宽信用,债市便大致走出了熊平的趋势,在短端利率猛烈上行之后,长端利率债也持续阴跌。近半个月债市的表现亦不乐观,从担心资金面压力开始,再到悲观情绪的扩散,8月中旬到9月3日,1年期国债收益率上行超过30bps,10年期国债收益率上行约15bps,收益率曲线继续走着熊平的趋势。

造成这一现象的原因有很多:基本面上看,是经济目前呈现出的向上趋势和市场大部分投资者对未来偏乐观的预期;资金面上是对国债和地方债供给放量的担忧,中小银行的负债压力和流动性的结构分层;技术面上是利率向上突破整数支撑位,国债突破3%,国开突破3.5%;政策面上,维护流动性合理充裕的表述较多,但目前具有显著信号意义的实际操作较少。这些因素综合在一起导致空头情绪占据上风,在数据和政策的空窗期占据了一定的优势,推动收益率曲线整体上移。

收益率曲线将怎样演绎?

接下来曲线会怎样演绎呢?先看熊市逻辑,无非就是继续熊平或者转向熊陡,但实际上二者都没有足够强的支撑逻辑。

能否继续熊平?

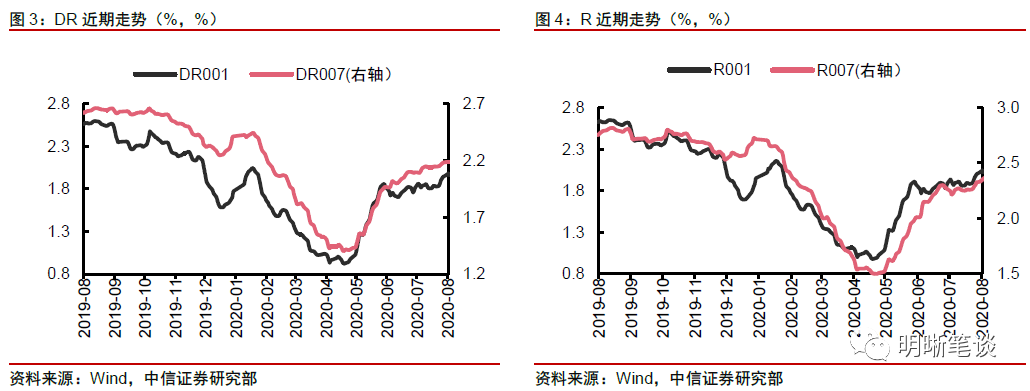

继续熊平的逻辑要求短端利率继续上行,推动长端利率向上。从央行4-5月明显收紧短端流动性投放,到“资深学者”余初心发文确认收紧信号,央行打击金融空转的思路已经达到目的。自此之后,以DR为代表的短端利率一直围绕在政策利率附近,均值略低于政策利率水平,DR001近20个交易日的均值为1.91%,DR007近20个交易日的均值为2.17%。银行间资金面并没有再度收紧。

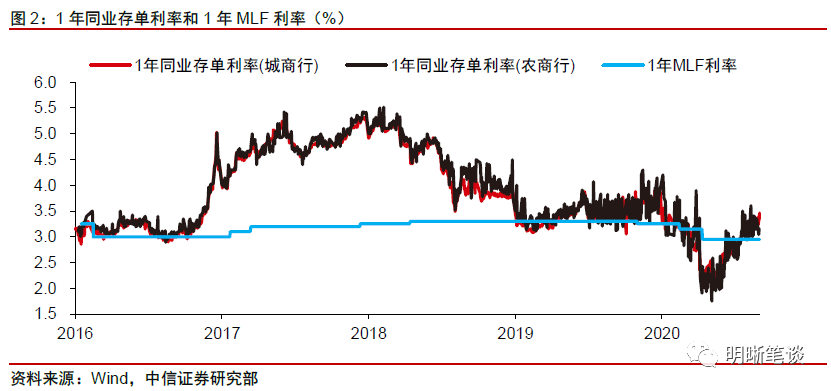

压降结构性存款的要求使得流动性结构分层,这也是近期利率上行的主因。从结构上看,中小银行和非银金融机构的流动性边际趋紧。城、农商行的同业存单发行利率不断走高,尤其是城商行负债压力犹大,9月3日1年期同业存单融资成本已经高出1年期MLF利率40bps左右。在中小行资金偏紧的情况下,非银金融机构也感受到了明显的资金压力,近期资金利率不断走高,R007近期高点接近2.6%, 即便是近20个交易日的均值也达到2.31%,持续超过2.2%的7天逆回购利率。

银行体系仍然承担为实体宽信用和降成本的任务,明年不良的压力预计也会增加,没有必要刻意维持流动性分层的状态。如果说上半年银行体系通过较低的银行间融资成本成功压降了其负债端总体成本,并借此维持了较为稳定的净息差的话,下半年银行体系的净息差就可能受到负债成本上提的压力。一方面,中小行承担着服务民营小微等实体的重要任务,农商行小微贷总体投放量更是接近国有行;另一方面,未来一段时间城、中小行的不良贷款压力也可能会更大。结构性压低中小行的利润会导致“货币政策直达实体”和“金融机构向实体让利”的能力受到削弱,没有必要刻意维持这种流动性的分层状态。

央行通过降准缓和局部压力仍有必要。自2020年4月以来,中国人民银行对准备金率工具的使用始终较为克制,更多的使用公开市场操作平滑银行间流动性。我们认为目前在商业银行负债压力整体增加的背景下,适度调降法定准备金率与“货币政策维持灵活适度”以及防范金融风险并不矛盾,仅仅依靠公开市场操作可能难以满足银行间的流动性需求,适度的降准仍有必要。当然,如果央行一直维持鹰派姿态,曲线确有继续熊平的可能,尽管我们认为这种可能性较小。

可能转向熊陡吗?

转向熊陡需要超预期的基本面修复。经济从比较萧条的状态向过热或者局部过热演绎,是熊陡的最符合逻辑的前提条件,这种情况下,经济增长和通胀的预期都会成为长端利率上行的有力推动,比如2009年。今年的情况如何呢?经济基本面的修复是结构分化的,工业生产表现较好,消费修复偏慢,投资表现分化。在投资分项中,地产投资表现亮眼,但政策已然出手收紧;基建投资是逆周期变量,在“四万亿”的经验和教训之后也无需担心重走老路的风险;制造业投资修复偏慢。决策层对于政策力度和经济修复的进程始终稳健把握,并不激进,基本面的修复节奏大概率被price in。

通胀方面亦无需过度担忧。自上而下看,尽管超额的货币投放容易引起市场对于通胀的担忧,但并不构成通胀的充分条件。在经济萧条到来时,中央银行常常会大幅投放流动性,M1、M2、社融增速都会大幅上升,但此时的物价常常是下降的。从简单的费雪方程式来看,是货币的流通速度放慢了。自下而上看,很多传统的中游工业品近期价格的上涨并非源于经济过热导致的供不应求,而是限产因素、原材料成本因素或者前期超跌导致的,其产能水平长期看仍处于过剩的状态,不存在大幅通胀的基础。消费品价格刨去食品之后,受制于对应行业的弱复苏,总体偏弱,未来非食品的消费品价格修复空间反而值得关注。

除了基本面的压力外,监管压力也可能会曲线走向熊陡,比如2021年资管新规到期的压力,但是我们觉得短期内还无需对此太过担忧。总结而言,债市转向熊陡的可能性更小。

利率向上的空间还有多大?

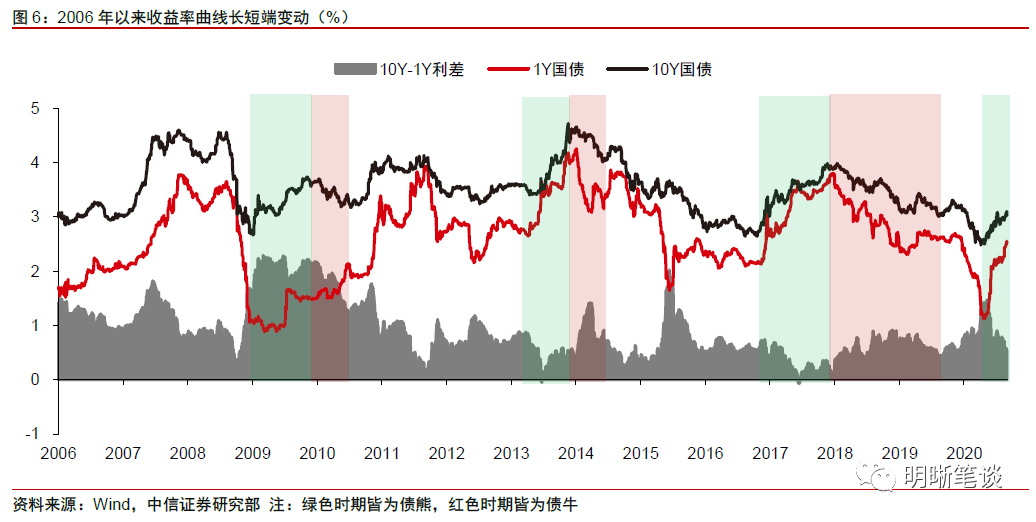

近年来利率中枢不断下移。如果我们观察最近的两个三年左右的利率小周期就可以发现,利率运行的中枢是不断下移的,而且波动率也在下降。几个点位可以作为参考:

(1)2018年初10Y利率的峰值是4%,是2016-2017年的强监管导致,从现在的政策环境看,不具备冲击这一点位的条件。

(2)2019年的10Y利率峰值是3.4%,对应的名义GDP增速为8%,货币政策偏鹰,中美贸易摩擦缓和,一一对应来看,现阶段名义GDP偏弱,货币政策更加积极,中美关系的不确定性更大,因此即便是利率向上看,也很难冲击3.4%。

如果没有疫情爆发,预计2020年的潜在增速大致在5.5%-6%之间。乐观预期下,今年三季度经济料将修复至潜在增速水平附近。基本面修复预期已经被price in,货币政策预期很难再紧的情况下,根据2009年的经验,利率会先于基本面见顶,继续向上的空间不大。如果再看到明年,那么不确定因素又会增多,而且其中很多是降低风险偏好的,比如欧美国家的债务问题、国内银行的不良贷款风险、地产政策的边际收紧等等。一个最简单的逻辑是,我们不能期待疫情冲击之后,经济的内生动力反而迅速变强,让经济过热,导致政策收紧,抬高社会融资成本。

历史上看,2020年与2009年的相似之处更多。从经济基本面看,两个年份经济都遭遇了不小的冲击,国内经济恢复相对较快,一年之内基本能够恢复潜在增速偏弱一点的水平,而全球经济则修复缓慢。政策层面看,09年宽松的货币政策+“四万亿”计划,2020年宽松的货币政策+广义政府赤字扩张(今年力度小于09年),地产政策都是边际收紧的。相比之下,2013年的“钱荒”和2016年底开始的“金融去杠杆”都是监管大幅加码导致的,伴随着短端大幅冲高,贴近长端,收益率曲线走出非常极致的熊平。而今年监管发力的峰值已经过去,短端和长端利率之间目前保持着中性的水平。如果央行能够采取降准或继续超额投放MLF成功缓和资金面的结构性压力,那么这一轮熊平就可能已经接近尾声。

债市策略

近期债券市场表现比较弱,从收益率曲线来看,走出了一轮熊平的走势,流动性的结构分层是重要的原因之一。接下来曲线会怎样演绎呢?我们认为债市走熊的支撑逻辑并不强。继续熊平的逻辑要求短端利率继续上行,推动长端利率向上。但银行体系仍然承担为实体宽信用和降成本的任务,明年不良的压力预计也会增加,没有必要刻意维持流动性分层的状态,降准或超额续作MLF缓和压力可能是更好的选择。熊陡的可能性更小,我们不能期待疫情冲击之后,经济的内生动力反而迅速变强,让经济过热,导致政策大幅收紧,抬高社会融资成本。经历了8月份草木皆兵的债券市场后,我们认为央行操刀降准的可能性在上升,因此维持10年国债到期收益率将在2.8%~3.0%区间震荡的判断。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国