热点栏目

热点栏目摘要:

•行情回顾:这几周化工市场对于远期商品转向了需求持续复苏的预期,盘面在资金推动下小幅上涨,多聚烯烃空其他化工品的板块套利资金放大了PP的反弹幅度,对于远月贴水的品种资金推涨情绪较高,资金的流入使得PP9-1价差由正套走向反套,但产业逻辑是正套的,因为远月供应增速大,近月供应增速小。

•供需方面,PP供应最紧张的的时候已经过去了,这一点从PP近月合约基差的走弱以及盘面拉涨时现货成交乏力可以得到印证,但是盘面的持续拉涨激发了下游的投机性需求,这一周下游拿货积极性不断攀升,上游石化库存快速下降,最终又对盘面形成了正反馈。下游实际需求今年不算太差,防护类用品对需求支撑明显,需求继续维持稳定。

•结论:我们认为当前的行情对基本面有一些改变,下游投机需求的持续激发成为继续反弹的内在动力,显性库存的持续下降会吸引外部资金继续流入维持反弹的节奏,这是一个正反馈。从产业的角度来讲,新产能投产预期以及对下游透支需求的担忧也是实际存在的,但是当前未能形成实质的库存压力,导致近期价格偏强。我们认为可以尝试PP1-5的正套操作,因为近月现货紧张,远月有供应增加预期,产业逻辑支持正套。

•风险点:进口增加,现货紧张状态缓解

这几周化工市场对于远期商品转向了需求持续复苏的预期,盘面在资金推动下小幅上涨,多聚烯烃空其他化工品的板块套利资金放大了PP的反弹幅度,对于远月贴水的品种资金推涨情绪较高,资金的流入使得PP1-5价差由正套走向反套,给出进场机会。

一、PP现货市场回顾

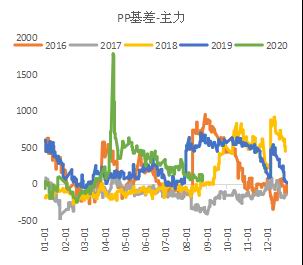

PP现货价格其实变动不大,目前的价格与8月初价格基本持平均维持在7850元/吨附近,基差大幅度走弱至0附近,一方面是交割月的基差回归,一方面也能侧面说明现货供应不算太紧张。现货供应如预期仍处于增加趋势,增量主要来自于检修高峰结束以及进口货源的补充。9月份的供应环比应该会继续增加,国产PP供应会增加,不确因素主要是新产能预期能否兑现实质的供应压力。

图1:PP主力合约基差

数据来源:金联创、鲁证期货商品事业部

二、国内PP装置检修及开工率

(一)PP装置检修预期

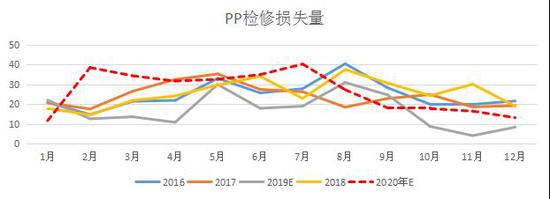

从检修计划来看,PP9月份检修装置较月份会继续减少,检修损失量同比会降到偏低位置,从这个角度来看,国产PP的供应环比增加趋势较为明显,其中远月检修量小于近月。

图2:PP检修损失量预期

(二)PP装置检修汇总表

本周国内聚丙烯装置检修损失量3.06万吨,较上周减少0.82万吨。周内广东巨正源装置恢复生产。大唐多伦、锦西石化、中原石化等装置计划9月份重启。整体检修装置较前期有所减少。

(三)PP进口量7-8月尽量将减少

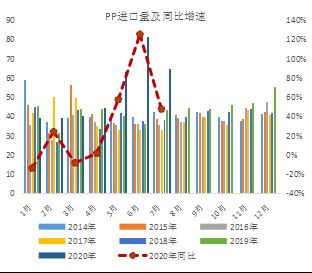

前期4-5月份PP国内价格大涨进口利润大幅增加刺激了PP进口有较大幅度的增量,按照船期推算5-7月份进口量都将比较大,7月份的进口数据如上期报告中预计的较6月份有所回落,但同比仍处于较高水平。目前进口量的增加已经反映到现货市场,基差环比处于走弱态势。按照进口利润的推算,预期8月份进口量会有较明显的减少。

图3:PP进口量

数据来源:金联创、鲁证期货商品事业部

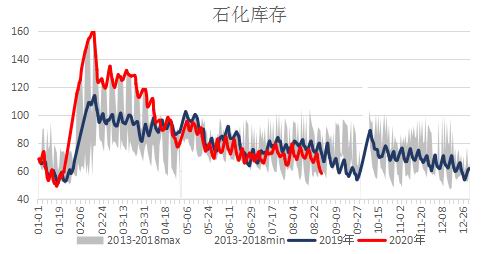

三、国内聚烯烃库存情况

国内聚烯烃石化库存近期仍然延续去库存态势,目前已经低于去年同期水平,环比来看,去库存速度略有加快,主要原因是涨价激发了下游的投机性需求。

图4:聚烯烃石化库存

数据来源:金联创、鲁证期货商品事业部

四、后市展望

我们认为当前的行情对基本面有一些改变,下游投机需求的持续激发成为继续反弹的内在动力,显性库存的持续下降会吸引外部资金继续流入维持反弹的节奏,这是一个正反馈。但从产业的角度来讲,新产能投产预期以及对下游透支需求的担忧也是实际存在的,但是当前未能形成实质的库存压力,导致近期价格偏强。我们认为可以尝试PP1-5的正套操作,因为近月现货紧张,远月有供应增加预期,产业逻辑支持正套。

五、交易策略及风控措施

1、做多PP1-5价差

资金总额:1000万元;交易合约:PP2101、PP2105;交易数量:100手,(500吨;最大资金使用率5%)

具体建仓步骤:

(1)建仓区间100-140元/吨,倒金字塔三步建仓,建仓100手;

(2)若后期PP1-5价差走强,则在250元/吨附近逐步止盈;

(3)在50元/吨左右设置止损位。

风险收益比约为3:1,最大亏损-0.45%,最大盈利0.75%

2、风险因素

如果进口大量增加,需求被提前透支。

应对措施:严格风控。

鲁证期货2队 芦瑞

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国