文 / 徐苑蕾

受疫情影响,年初房地产行业开工竣工受阻,返乡置业潮告吹,直至二季度房企经营才逐步常态化,上半年大部分规模房企增收不增利。

根据半年报数据,在十强房企中,8家营收同比增长,6家净利润同比下滑。盈利能力不及去年的原因来自多方面,有的是因为高成本获取的项目进入结转期,导致毛利下滑;有的是因为加大促销力度,使得销售营销费用大幅提升;有的则受投资物业、金融资产的收益减值拖累。

此外,在业内盛传的“三条红线”融资新规下,降负债问题在中报季期间更是备受关注。而“踩线”房企的对策之一纷纷指向控制拿地规模:上半年万科拿地总价腰斩、碧桂园拿地销售比降至历年最低,恒大则称未来3年土储将年均减少3000万平方米。

增收不增利 十强房企6家利润下滑

今年上半年,十强房企营收规模实现增长,但是盈利能力却不如去年同期,整体呈现增收不增利的特点。

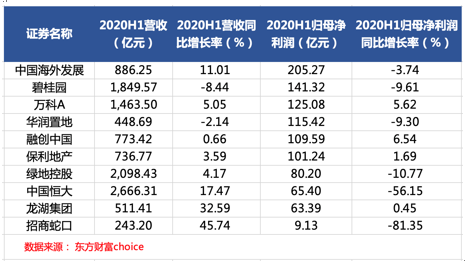

根据东方财富choice数据显示,上半年,十强房企实现营收合计为11677.55亿元(人民币,单位下同),同比增长6.07%,净利润合计为1371.87亿元,同比下跌11.81%,归母净利润合计为1016.03亿元,同比下降13.53%。

从统计数据可以看到,在10家房企中,4家房企半年营收规模超过千亿,数量与去年同期持平,且十强房企的营收门槛均线进一步提升。其中,8家公司实现营收同比增长,仅有碧桂园和华润置地2家房企营收同比下滑。

但龙头房企的利润表现却不容乐观。十强房企中,仅有融创中国、保利地产、万科、龙湖集团4家公司归母净利润实现同比增长,其余6家同比下滑,中国恒大和招商蛇口两家房企跌幅甚至达到50%-80%。

中海地产再次问鼎“利润王”,公司实现归母净利润205.27亿,但利润增幅却由正转负,同比下跌3.74%,这也是过去14年以来,中海该项指标在半年业绩中的首次同比下滑。

自2017年开始,中海地产与其他房企合作的项目数量增加,部分项目集中在今年上半年结转,使得公司上半年少数股东权益较去年同期激增超过5倍,中海地产的应占权益比例则从去年的98%下跌至今年上半年的90%,同比下跌8个百分点,一定程度上拖累了利润增长。

十强房企中的“营收王”则再次落于中国恒大,公司实现营收2666.31亿元,同比增长17.47%。不过,在利润表现上,恒大则跌出去年前三甲的位置,归母净利润同比下降56.15%至65.4亿元,跌幅在十大房企中仅次于招商蛇口。

恒大的利润下滑主要是因为在疫情期间加大促销力度,销售价格下降致使毛利下滑。与此同时,公司增加了销售佣金、广告和市场推广投入,使得销售及营销成本从去年同期的101.5亿元上升至137亿元,同比增长35%,远高于营收增幅。

在十强房企中,招商蛇口营收增幅最高,但净利润跌幅也最大。2020年上半年,招商蛇口实现营收243.2亿元,同比增长45.74%,归母净利润为9.13亿元,同比下跌81.35%。

招商蛇口的营收大增,主要得益于地产结转面积及物业管理面积的增加。而净利润的走低,招商蛇口则给出了三个理由:一是限价等调控政策影响利润,部分项目结转结构变化,叠加上半年部分项目受疫情影响延迟结转;二是疫情期间采取减租等措施导致利润下降;三是2019年上半年转让子公司股权产生22.26亿元收益导致基数较大。

毛利率集体下滑 融创碧桂园净利率微增

当下,房地产行业进入存量时代,从前的行业暴利已成往事,毛利率和净利率的下行趋势变成业内共识,并且在疫情影响下更加凸显。

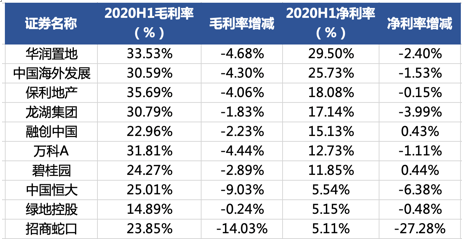

根据东方财富choice数据,2020年上半年,十强房企毛利率集体同比下滑,10家房企的毛利率的平均水平约为27.34%,较去年同期的32.11%下降4.77个百分点。

利润率方面,在十强房企中,上半年仅有碧桂园和融创2家净利率同比微增0.44和0.43个百分点,而其他8家房企则呈现不同幅度的下滑。10家房企的利润率平均水平约为14.6%,较去年同期的18.84%下降4.24个百分点。

值得注意的是,哪怕处于整个行业中的第一梯队,十强房企之间毛利率和净利率分化的现象也异常显著。

十强房企中,上半年毛利率最高的房企依次为保利、华润置地和万科,对应毛利率分别为35.69%、33.53%和31.81%;最低的三名为绿地、融创和招商蛇口,对应分别为14.89%、22.96%和23.85%。

净利率最高的为华润置地、中海地产和保利地产,对应分别为29.5%、25.73%和18.08%;最低的三名为恒大、绿地和招商蛇口,对应净利率均跌至5%左右的水平,分别为5.11%、5.15%和5.54%。

其中,无论毛利率还是净利率指标,招商蛇口和恒大的跌幅都排在最前。招商蛇口毛利率和净利率分别同比下跌14.03个百分点和27.28个百分点;恒大则分别下跌9.03个百分点和6.38个百分点。

在中报季期间,多位房企管理层表示,毛利率和净利率下行趋势会继续延续。

越秀地产董事长林昭远表示,如果一个行业保持毛利率在30%以上就是暴利,房地产行业已逐渐回归到正常水平,“就公司而言,毛利率未来维持在25%是一个合理的水平。”

“利润率下降是行业趋势,未来能够维持25%的毛利率已是不错的成绩”,碧桂园首席财务官伍碧君也持有相似的观点。

万科执行副总裁、财务负责人韩慧华则针对万科的情况解释称,2019年结算的项目大部分是在地产行业火热的2017-2018年期间销售的,使得2019年成为万科结算毛利率的一个高点。但是从目前房地产市场趋势来看,拿地销售均价比在不断上升,在此情况下,毛利率的下降将会是行业一个长期的趋势。

“万科目前销售的项目毛利率比已经结转的项目毛利率相对更低一点,年底业绩的毛利率还会有小幅的回落”,韩慧华在业绩会上表示。

“三条红线”下降负债 审慎拿地控规模

近日,“三条红线”的监管消息传出后,房地产行业风声鹤唳,“三条红线”即:房企剔除预收款后的资产负债率不得大于70%,净负债率不得大于100%,现金短债比不小于1。市场消息还称,监管层将根据“越线”的数量,将房企分为“红橙黄绿”四档,并以此决定其融资时有息负债的上限。

统计半年报数据发现,在十强房企中,融创、恒大和绿地3家房企踩红线,万科和碧桂园2家踩黄线,保利、中海、华润、龙湖、招商蛇口则没踩线。

一旦“三条红线”融资新规正式落地,此前几年通过高周转、高杠杆实现规模爆发性增长的房企压力尤甚。在中报季期间,负债问题自然成为房企业绩会上重要的议题。

踩了红线的融创和恒大均有严控负债的表态。融创方面表示,今年的净负债率目标将定为120%,到明年这一数值将控制到100%以下。而恒大总裁夏海钧则表示,未来三年每年要将有息负债总额减少1500亿元,合共4500亿元。

财报数据显示,截至今年6月底,融创净负债率为149%,较2019年末减少23.3个百分点;恒大净负债率为199%,较2019年末的159.3%增加39.7个百分点,均高于“三条红线”的要求。

在融资政策趋紧、负债率高企的情况下,除了加快销售和现金回款外,房企的对策重点指向收缩拿地规模、降低土地储备。

年初恒大就曾宣布要全面实施“高增长、控规模、降负债”的发展战略。实际上,“高增长、控规模”都是围绕“降负债”来展开的。夏海钧在近期的业绩会上重申,2020年-2022年,恒大将力争平均每年减少3000万平方米的土地储备。

今年上半年,碧桂园的拿地也有所减弱,权益获取的土地开支为770亿元,去年同期支出则为1100亿元左右,同比下降约三成,拿地销售比为28%,为历年最低水平。

与去年同期相比,今年上半年万科拿地规模也直接腰斩。半年报数据显示,上半年万科获取的土地新项目55个,对应权益地价总额约321.3亿元,而去年同期权益地价总额约649.8亿元。

万科剔除预收款后的资产负债率超过70%,踩了“三条红线”其中一条。对于“三条红线”的要求,万科总裁祝九胜在业绩会表示,“我们会认真去研究,尽快去适应,不过我们对自己的适应能力从来都是充满信心的。”

注:十强房企名单依据中指研究院《2020年上半年中国房地产企业销售业绩TOP100》选定。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国