越秀地产旗下物业板块于2月10日提交了港股上市申请,时间点刚好卡在农历春节的前一天,不会引起太多关注的低调姿态表明了越秀服务此番上市的态度。

从规模来看,越秀服务在管面积32.6百万平方米,2019年净利润不超过1亿,属于中型物管。公司主营收入构成为时下流行的“商业+非商业”,商业运营由于盈利高近来颇受青睐,但各方面数据显示越秀服务的商业运营版块盈利偏弱。同时,这家有着国企背景的物企也有严重的母公司依赖症,未来战略方向尚不清晰。

面积增长缓慢 中型物企如何破圈?

越秀服务的主营业务由两部分构成,商业物业及非商业物业。非商业物业即包括住宅物业、公共场所及工业园业态,商业物业即包括写字楼、购物商场及专业市场。对不同的业态提供基础的物业管理服务及相关的增值服务是公司目前主要的营收来源。

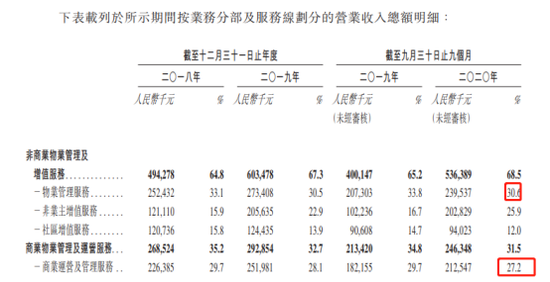

2019年,越秀服务实现总收入为8.96亿元,其中非商业物业管理及增值服务收入占比为67.3%,商业物业管理及运营服务收入占比为32.7%。

分业务结构来看,两个板块目前营收占比最大的均是基础的物业管理服务,非商业物业管理服务贡献收入比例为30.5%,商业运营及管理服务贡献收入比例为28.1%。

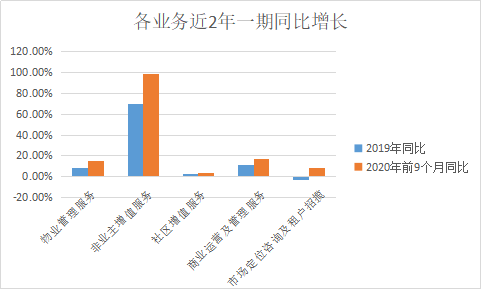

而从同比增速来看,为冲刺上市贡献最大的是非业主增值服务。2019年、2020年前9个月分别同比增长69.8%、98.4%,远超同期总营收17.5%、27.6%的增速。该业务的收入占比也从15.9%提高至25.9%,提高了10个百分点。

非业主增值服务主要包括(i)案场及示范单位管理以及交付前支持服务;(ii)车位销售协助服务;(iii)配套物业租赁服务;及(iv)前期规划及设计咨询服务。服务的客户对象主要是房地产开发商。这也变相说明越秀服务近年来增长并不由面积驱动。

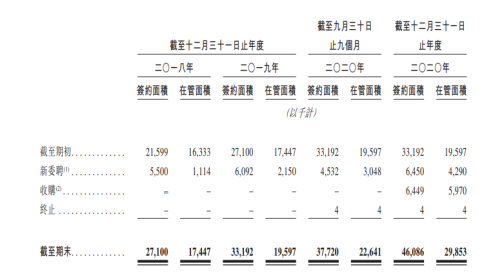

面积数据显示,非商业物业同期在管面积分别为17.4百万平米、19.6百万平方米、22.6百万平米,新增在管面积为1.1百万平米、2.1百万平米、3百万平米,在动辄增速超过10百万平米的龙头面前不够看,在中型物管中也不算佼佼者。另一边,商业物业在管面积始终在2.3百万平米左右。

截至2020年末,越秀服务总在管面积为32.6百万平米。克而瑞统计2020年TOP 10物业企业在管面积门槛值为1.87亿平米,TOP 50在管面积的门槛值为4010万平米。越秀服务规模处于中型物企队列。2019年越秀服务实现净利润9321万元,排上市物企30名开外。

作为一家中型物企,越秀服务同样面临突破增长的难题。结合前文介绍,越秀服务目前核心业务还是基础物业管理服务,这项服务不同于增值服务,增长主要依赖于新增面积。正如原正荣服务总裁黄亮所说,腰部物企面临的压力不小。跑得慢听到的都是骂声,跑的快听到的都是风声。是依靠规模增长,还是加大增值服务投入?

新浪财经注意到,越秀服务市场定位咨询及租户招揽业务在2019年出现了负3%的增长,这对于一个有着国企背景的物管公司来说是一个危险信号。

国有企业弊病难改 商业运营盈利偏弱

越秀服务背靠越秀地产,聆讯资料显示拆分后上市前越秀地产仍然作为控股股东,持有公司91.85%股权,广州地铁投融资持有8.15%股权。

自从越秀地产在2019年引入广州地铁为公司第二大股东,二者的联系越发紧密,这一特征同样体现在物业板块。越秀地产近年来大力推行“轨交+物业”的TOD项目模式,越秀服务虽然在结构上与刚刚递表的中骏商管一样,由“商业+非商业”构成,但并没有特意强调商业运营。

一方面,越秀服务商业物业在管面积停滞不前,始终在2.3百万平方米左右,据此计算的商业运营市场份额仅为0.1%,排在百强物企第7位。同时市场定位咨询及租户招揽服务在拖业绩后腿,公司并未展现出在商业物业方面的优势。另一方面,越秀服务与母公司联系紧密,公司定位其独特的TOD综合物业管理模式为竞争优势。

TOD即以公共交通为导向的开发,越秀地产为国内最大的TOD开发商之一,拥有5个TOD住宅项目,总面积近4百万平方米。上市前几个月,越秀服务还收购了广州地铁的环境工程与物业管理子公司,新增管理面积5百万平方米。

截至2020年9月,越秀服务非商业及商业物业在管面积中来自母公司关联方的面积比例分别为85.6%、87.3%,所管面积对应的收入比例分别为93.2%、69.2%。受此影响,越秀服务来自大湾区的营收比例在80%以上,其对越秀地产的依赖可见一斑。

签约面积显示,非商业项目的面积储备率为1.04,商业项目的面积储备率为0.38,可维持未来一年的收入增长。但物管行业现在是“不进则退”,在大家都高速增长的时候,盈利质量越发受到关注。越秀服务在这方面又体现出了国企特征。

目前45家已上市物企中不乏国企、央企等背景,比如保利物业、中海物业、特发服务、招商积余,2020年中报对应净利率分别为11.4%、10%、9.7%、4%,也都不高。

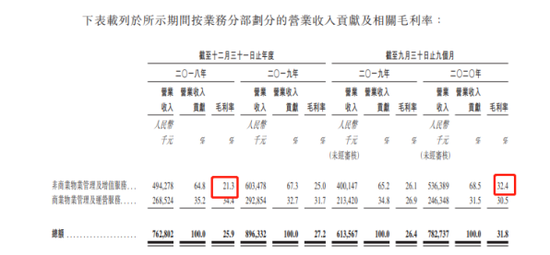

2018-2020年9月,越秀服务实现净利润4731万元、9321万元、1.26亿元,同比增长97%、127.6%。上市前利润翻倍的情形屡见不鲜,主要是之前利润率太低。2018年净利率为6.20%,2019年提高至10.4%,2020年9月再度升至16.19%。

细分各业务来看,中骏商管住宅版块毛利率在26%~32%,商业版块毛利率在47.6%~58.8%,越秀服务非商业版块毛利率与前者相差不大,但商业物业毛利率从34.4%降至30.5%,华润万象生活商业版块毛利率也有35.8%,对比之下越秀服务的商业版块盈利能力偏弱。

面对成本逐年上涨、市场竞争愈演愈烈、业务边界不断扩大的行业趋势,越秀服务的未来走向尚不清晰。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国