文/理逻 黄祥鹏(实习生)

在全球油价下跌的背景下,2020年全球油气资本开支同比下滑 19%,导致全球油服市场也面临严峻考验。相关数据显示,2020 年全球油服市场规模下降幅度达 21%,国际三大油服巨头二季度均大幅转亏。

但是相较之下,作为国内油气设备龙头的杰瑞股份其前三季度营收和净利润仍然实现同比27.91%和23.18%的增长,同时,其股价自20年最低点至今已经累计涨幅超过100%。

那么,如今国际油价开始复苏式上涨,挺过艰难期的杰瑞股份未来又将如何发展,公司能否成为下一个三一重工?

页岩气需求带动压裂设备高速增长

事实上,公司之所以在油价下跌的背景下仍然逆势上涨,一方面在于不同于上一轮由油价驱动的上涨,本轮上涨主要是国内能源保供政策驱动下,压裂设备需求大增,因此受国际油价影响较弱。

据信达证券表示,随着我国经济的快速的发展,对于原油及天然气的需求量不断增加,2019年我国原油和天然气的消费量分别达到6.96亿吨和3042.5 亿立方米。但我国原油和天然气的产量增长却非常缓慢,2019 年我国原油和天然气的产量分别为1.91亿吨和1736.2 亿立方米。在供需不平衡的背景下,我国需要大量进口原油和天然气才能维持国内需求,由此导致我国原油和天然气对外依存度不断提升。

截止至2019年12月,我国原油对外依存度达到72.55%,天然气对外依存度达到 42.94%。在此背景下,17年12月开始国家对能源保供问题作出重要批示,为了保障国家能源安全,“三桶油”纷纷制定行动计划加大上游油气勘探开采的力度。

从产能来看,常规天然气产能增长极其有限,维持在1400-1500亿立方米,但与此同时我国的页岩气储量具备巨大优势,据数据显示,我国的页岩气储量达31.6万亿立方米,远超阿根廷、美国等发达国家,但开采量仅为其20年前的标准,为了满足巨大的内需,在我国压裂技术已经不断成熟的背景下,未来页岩气开采提速具备确定性。根据国家能源局发布的《页岩气发展规划(2016-2020 年)》,2020年国内页岩气的产量要求为220亿立方米,到2030年要求达到1000亿立方米。而压裂设备是页岩气开采的核心设备,巨大的页岩气产量需求将催生压裂设备的巨大需求。

据国金证券测算,2019年中国压裂设备总需求约60亿元,到2030年压裂设备年均总需求约150亿元。不过,也有业内人士表示,由于页岩气衰减非常严重,第二年衰减70%,到第三年就仅剩10%的产量,由此1000亿立方米的页岩气带动的设备需求空间预计在数十倍。

除此之外,不止国内存在巨大市场,美国的压裂市场空间更为巨大。对此,公司方面在近期与投资者的交流中也指出,美国市场是未来的重点突破市场,主要在于美国市场以非常规油气为主,对压裂等增产设备的需求较大。

数据显示,北美压裂设备存量市场达到2400万水马力左右,其中约有一半使用年限已经超过10年,预计年均更新需求超过200万水马力。一位业内人表示,公司的设备具备性价比和足够的技术,是目前唯一获得北美订单的中国公司,在疫情和海外的压裂设备替换周期临近时,公司的董事长亲自率领队伍去北美。

信达证券也表示,2019年,杰瑞股份涡轮压裂设备已经打开了北美压裂市场,未来高性价比的电驱压裂设备也有望获得北美客户的青睐,疫情虽然影响了短期的市场开拓进度,但是后疫情时代,北美市场对于高性价比产品的需求还将有所提升,公司产品有望在北美市场打开空间。

龙头地位显著,行业集中度提高

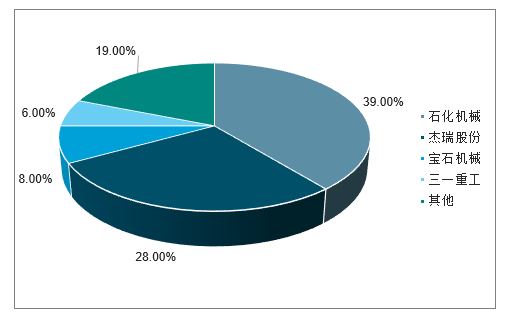

从公司业务来看,其营收有八成来自油气设备制造和技术服务,其中压裂设备的增长为公司业绩增长的重要看点。从行业地位来看,在压裂设备领域的主要竞争者为宝石机械和石化机械等企业,杰瑞股份和石化机械作为业内两家老牌企业,占据了超5成的市场份额,行业的集中度较高。其中石化机械占比39%,公司占28%。

对此,一位机构投资者表示,公司未来市占率仍有提升的预期。一方面,产品升级技术领先带来市占率上升,公司的涡轮压裂基本为独家产品,毛利率达60%以上,电压预计有70%的市占率,未来电压和涡轮比传统压裂设备更具备性价比,降本增效显著,这两类产品渗透率提升是趋势,有望帮助公司市占率进一步提升。

据悉,2025年全球电驱和涡轮压裂设备有望达到120亿元,CAGR达35%。同时,公司相比于石化机械和宝石机械的国企背景,民营背景的杰瑞股份在管理、人才激励和服务方面都更具优势,由于压裂设备易损容易出现停工,造成巨大损失,由此公司的服务能力至关重要,而公司在国内拥有12个服务基地,海外覆盖5大区域,常年驻守当地的工程师可以为客户提供24小时的服务,满足客户的服务需求。

此外,过去石化机械和宝石机械由于背靠中石化和中石油,在渠道上有优势获得了大量订单,但是未来随着三桶油的租赁化和市场化,公司有望凭借性价比和服务等优势拿到更多的订单。

2019年国内压裂设备市场份额

数据来源:智研咨询

不过,短期来看疫情和油价等因素对公司仍然有所影响。虽然近期的油价有所上升,但是油价上升与油服市场变化有滞后性,境外疫情冲击下,多个国家的油气勘探活动无法正常进行,使得油服市场和油价市场关系更为复杂,同时疫情也导致了很多海外在手的合同无法实施。在此背景下,多家油气服企业也对资本开支做出了调整,全球油气公司纷纷大规模削减投资支出,行业内许多企业经历破产重组、裁员的情况,整体处于低迷状态。中海油服近期也表示,2021年石油行业仍然面临挑战,公司计划控制成本、实施谨慎的资本投资,21年CAPEX支出预计为43亿元人民币,主要是投向技术研发和主要装备的更新改造,目前没有一些大型装备的购入计划。

页岩气开采大规模商业化和国外拓展仍在起步阶段

虽然我国页岩气开发已初步具备商业化条件,但由于页岩气储层渗透率低,开采难度相比常规天然气更大,成本更高、投资回收期更长,目前企业仍然需要依赖财政补贴,页岩气商业化开采的经济性仍在起步阶段。

目前我国页岩气产业已实现部分产品的进口替代,并带来成本的快速下降,但在一些高端产品领域仍由国外把控,成本居高不下,例如长水平地质导向,高端产品进口价格近5000万元以及页岩气钻井液,贝克休斯、斯伦贝谢等公司仅配方价格即为600-800万元。同时,国内的钻井速度与强度也与国外有较大差距,例如水平段平均机械钻速为5-7m/h,远低于美国的30-80m/h。

从公司本身来看,杰瑞目前新型的压裂设备的核心零部件已经摆脱了国外的限制,可以实现国产,但是传统的压裂设备中底盘、发动机和变速箱等部件仍需要依赖国外进口。

数据来源:东吴证券

在美国市场方面,虽然公司在涡轮压裂设备上已经取得了一定进展,但是电驱压裂设备的合作目前仍未实现突破。斯伦贝谢2020年9月份把压裂业务卖给liberty后,liberty目前主要精力在整合斯伦贝谢资产,公司目前和liberty还尚未有过多的交流。

公司方面也表示,目前油价尚处于盈亏紧平衡阶段,还不能刺激更多的上游资本投入,海外拓展仍受油价和景气度等因素制约。此外,公司相比于哈里伯顿、GE 等海外竞争对手相比,公司目前在北美的收入体量较小,压裂设备行业出于安全性和可靠性的考量,客户也通常不会随意更换供应商,因此未来国外市场的拓展也存在着一定的不确定性。

而在国内市场方面,虽然“三桶油”有将订单逐步往民营企业转移的趋势,但是就目前来看,宝石和石化受益于中石化和中石油的背景仍然在渠道端具备优势。例如,2018年中石油招标了84台压裂车中,宝石机械占52台,杰瑞股份22台,石化机械10台,2019年,中石油招标了148台压裂车中,宝石机械占88台,杰瑞股份占30台,石化机械占30台。

一位机构投资者表示,相比挖掘机龙头三一重工,同为机械设备领域的杰瑞股份在毛利率、净利润率方面水平相当,但运营效率则相差较远。“相比三一重工,杰瑞对下游客户的议价能力更弱,且受油价的周期性影响比较大,造成了公司目前周转效率不高的事实。对公司来说,如何形成技术上的竞争优势就更为重要”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国