投资研报

【白酒投资日报】郎酒上市进程或再延后 五粮液元旦以来销售增30%

【新能源车投资日报】从资源价格和春节开工率再看新年后产业景气度

【硬核研报】新能源成豪强必争之地?这只细分龙头深度绑定宁德时代,市场份额+成本优势明显,仍有4成上涨空间

【硬核研报】产销有望持续增长!这一能源品种迎来上行周期,价格中枢抬升已成必然趋势!区域龙头将迎戴维斯双击

本文来自微信公众号:东亚前海证券研究

核心观点

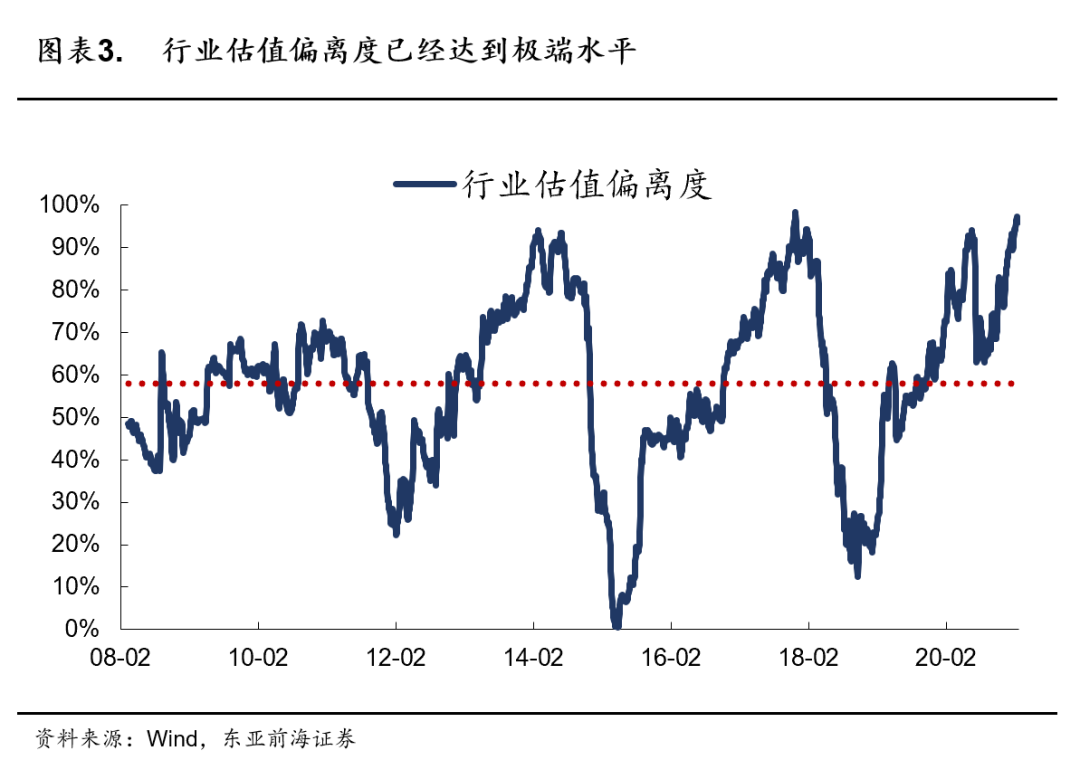

本周作为节后第一周,市场仅有两个交易日。受到长假期间海外市场情绪影响,A股大幅高开,随后回落震荡。全周上证指数,创业板指和科创50涨跌幅分别为1.12%,-3.76%和-0.63%。虽然指数有所调整,但是市场赚钱效应依然较强,行业涨多跌少。从行业估值偏离度指数来看,当前抱团已经超过2014年初成长股抱团水平,与2017年末市场抱团时期的水平接近。前两次市场抱团的终结来看,抱团结束并非意味着行情的终结,与之相反,往往是新的投资机会的形成。我们认为,随着抱团演绎至极致水平,未来市场大概率将出现行情的扩散,重要会议的临近将成为市场风格切换的重要契机。

从历史上看,“两会”后的市场表现对于全年市场走势有一定指导意义。就指数而言,自2003年的18年中,有13年上证综指在“两会”后一个月的走势与其全年涨跌幅一致,而创业板指数则在自2011年以来的10年中有8年“两会”后一个月走势与其全年涨跌幅一致。从行业层面看,计算机,建筑材料,房地产,电子,电气设备等行业更容易在“两会”后取得相对收益。主题方面区域一体化和科技类主题更受市场关注。

展望今年两会科技创新、产业转型升级、绿色发展和区域发展等值得重点关注。年初以来全国已有31个省份召开地方两会,从各地政策工作报告来看,“科技创新”,“稳经济”,“疫情防控”,“区域发展”,“双循环”等关键词被频频提及。在众多关键词中,“科技创新”成为最热门的关键词,有9个省份在首要任务中提及。其他关键词如“自贸港”、“产业转型升级”、“绿色发展”也被各地广泛提及。叠加“十四五”规划征求意见稿即将落地背景下,预计科技创新、进口替代、消费升级、新能源等领域,以及大湾区和海南离岛免税区等概念有望成为全国“两会”期间市场关注热点。

中期来看,全球流动性泛滥,国内经济领先复苏,资本市场改革推进,A股中枢有望进一步抬升。海外流动性泛滥,全球资产配置荒环境依旧存在,外资持续增持A股逻辑没有改变。中国经济引领全球复苏,企业盈利改善将成为推动A股中枢上行的内在动力。

短期来看,随着海外预期趋稳向好,“两会”临近市场风险偏好回升,春季行情尚未结束,而是逐步走向纵深。市场的关注点正在由前期的白马龙头逐步扩散,未来春季行情将从一枝独秀转向百花齐放。结构上看关注两条主线,一条线索来自全球经济常态化下投资需求复苏所带来的制造业景气上行,主要包括工程机械,电气设备,电子,新能源,军工,化工,建材等;另外一条线索来自国内需求释放带来的消费升级,主要关注社服、食品饮料、轻工、医美等细分子赛道龙头企业。主题关注数字货币,碳排放和海南免税区等。

■风险提示:

海外刺激不及预期,全球疫情超预期,金融去杠杆加速。

报告正文

01

市场由“一枝独秀”逐步转向“百花齐放”

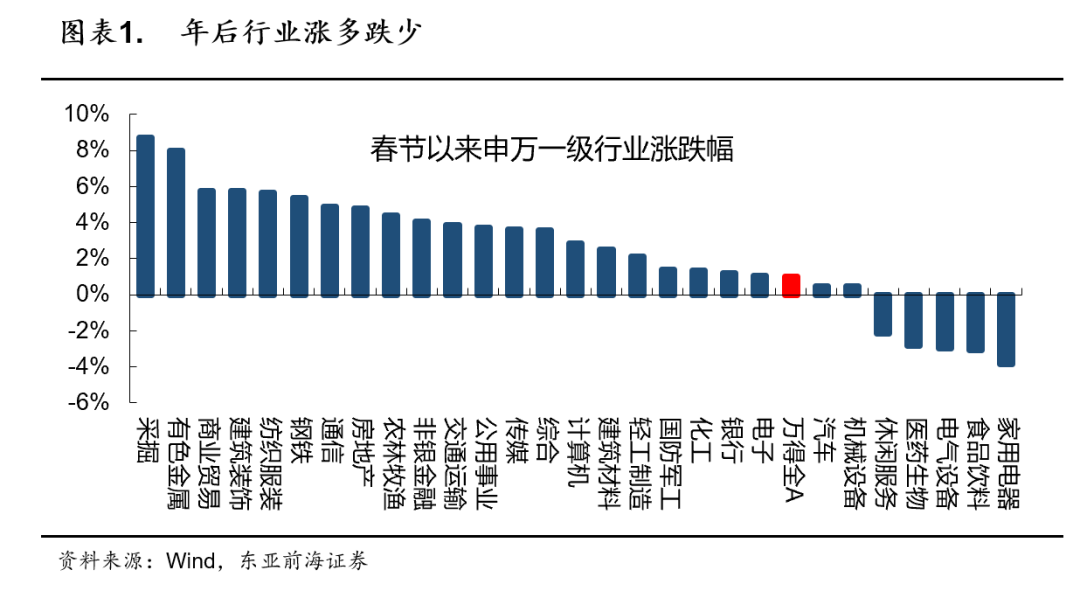

本周作为节后第一周,市场仅有两个交易日。受到长假期间海外市场情绪影响,A股大幅高开,随后回落震荡。全周上证指数,创业板指和科创50涨跌幅分别为1.12%,-3.76%和-0.63%。虽然指数有所调整,但是市场赚钱效应依然较强,行业涨多跌少。整体来看,我们认为春节行业尚未结束,市场的关注点正在由前期的主要热门板块龙头逐步扩散,未来春季行情将从一枝独秀转向百花齐放。

从市场表现来看,多数行业上涨,市场赚钱效应较好。虽然指数呈现高位震荡,但是除了白马龙头较为集中的家电(-3.87%),食品饮料(-3.08%),电器设备(-2.96%),医药生物(-2.83%)和休闲服务(-2.15%)等几个行业外,其他行业指数均呈现上涨。受海外油价和工业金属大涨,以及国内春节消费数据超市场预期影响,采掘(8.70%),有色(7.99%),商业贸易(5.77%),建筑装饰(5.74%),纺织服装(5.66%)等行业表现抢眼。

另外一方面,从市场情绪来看当然仍然处于较低水平,并未出现明显过热,市场下行风险较为有限。

从表征市场抱团程度的行业估值偏离度指数来看,当前抱团已经超过2014年初成长股抱团水平,与2017年末市场抱团时期的水平接近。前两次市场抱团的终结来看,抱团结束并非意味着行情的终结,与之相反,往往是新的投资机会的形成。我们认为,随着抱团演绎至极致水平,未来市场大概率将出现行情的扩散,重要会议的临近将成为市场风格切换的重要契机。

02

“两会”对全年市场走势具有重要意义

从历史上看,“两会”后的市场走向对于全年市场的走势有一定的前瞻性。就指数而言,自2003年的18年中,有13年上证综指在“两会”后一个月的走势与其全年涨跌幅一致,而创业板指数则在自2011年以来的10年中有8年“两会”后一个月走势与其全年涨跌幅一致。

从行业层面看,计算机,建筑材料,房地产,电子,电气设备在“两会”后表现较好。我们汇总了2009年以来“两会”后一个月的表现,其中计算机5次位列涨幅榜前五,建筑材料,房地产,电子,电气设备则4次进入涨幅榜前五;而就历年平均涨幅来看,计算机,建筑材料,房地产,电子,电气设备分别为7.47%,7.25%,7.15%,6.52%,6.21%,均高于上证指数平均涨幅4.97%。

从主题方面看,“两会”后市场关注的主题存在较大差异,但整体上,区域一体化和科技类主题更受市场关注。具体来说,2020年由于疫情的影响以及居家隔离娱乐消遣的需要,网络游戏以及医疗行业会更受市场青睐;而在2016年至2019年间外部宏观环境相对平稳的时期,市场会更加关注“两会”区域一体化和科技类主题,如“上海自贸区”,“一带一路”,“芯片国产化”,以及“新能源汽车”。

03

从地方“两会”看政策关注热点

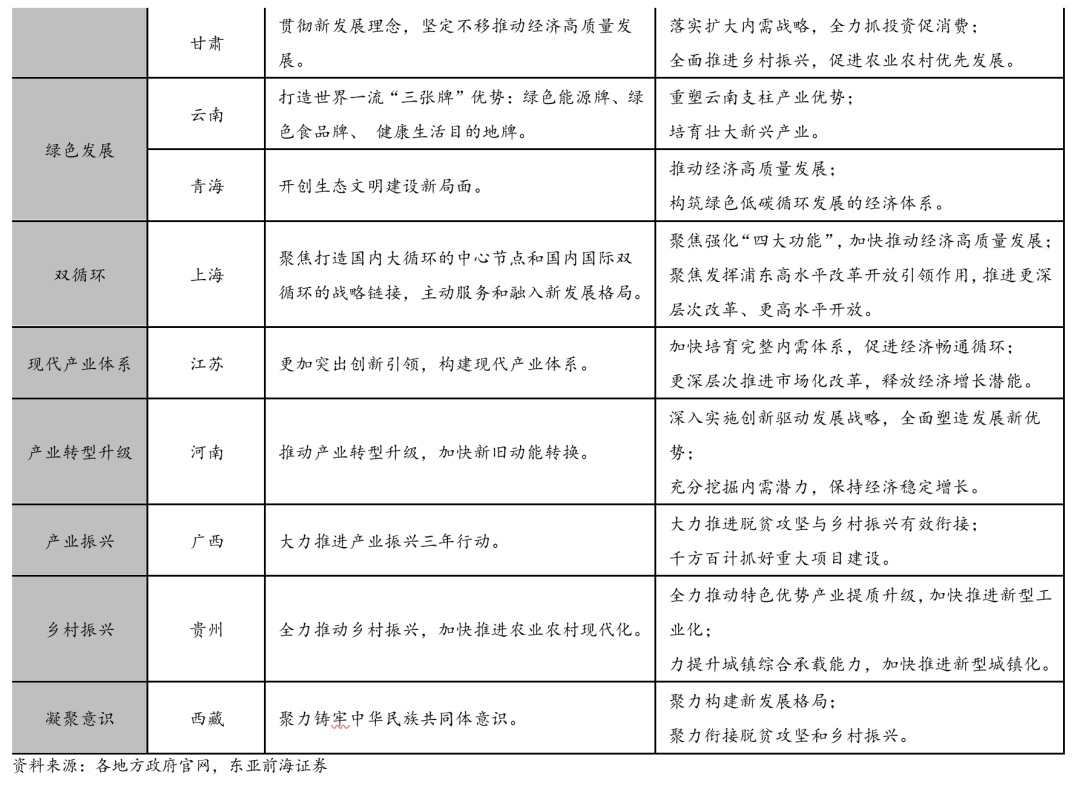

2021年年初,全国各地两会围绕“科技创新”,“稳经济”,“疫情防控”,“区域发展”,“双循环”等关键词陆续展开。具体来看,北京、福建、山东、安徽、湖南、重庆等省市均将推进科技创新以发展经济竞争优势作为2021年的首要任务。湖北、辽宁、陕西、宁夏等省市则着重于疫情后的经济恢复工作,将稳定经济发展作为2021年地方发展的关键词。其次,上海作为中国的经济中心致力于打造“双循环”的国际都市,在跟随国家改革开放的号召下,进一步巩固国际金融中心的地位。广东、海南等省则跟随国家区域化发展的策略集中精力于“大湾区”、“自贸港”建设。另一方面,黑龙江、山西、河北等省市在2020年年末及2021年初受到零散但是反复的疫情冲击,因此这些省市在2021年的工作中更加注重疫情防控等相关工作。最后,其他省市及自治区根据本地的具体经济发展情况以及发展阶段,提出相应的工作任务,如“绿色发展”、现代产业体系建设、产业转型升级等。

在众多关键词中,“科技创新”成为最热门的关键词。根据各省份《政府工作报告》中重点任务出现的顺序,除贵州(放在第六项外),其他所有省份均将“科技创新”摆在前三位。其中强化创新核心地位,科技成果转化,依托科技创新推动产业升级,发展新兴产业,加快整体产业高质量发展,建立地区经济发展优势等成为各地新年工作重点。

其他关键词如“自贸港”、“产业转型升级”、“绿色发展”也被各地广泛提及,在近年“两会”及“十四五”规划对相应领域持续关注的大背景下,预计这些领域也将成为2021年各地政府的工作重心。从产业转型升级角度出发,多省市提出先进制造业、现代服务业、数字经济等三大发展方向;其中,先进制造业中与“十四五”规划相关的汽车、集成电路、高端装备等领域受到广泛关注;相关产业链的优化、拓展以及延伸也得到了深入的讨论。最后,各地政府工作报告也均提到绿色发展的相关内容,尤其是“碳达峰”、“碳中和”等关键词。具体来说,北京、上海、山西、广东等省市自治区将突出碳排放强度及排放总量的双控,预计提前达到实现碳排达峰;同时各地希望通过培育环保产业、推进能源革命等举措逐步降低对碳排放的依赖,实现碳中和目标。此外值得关注的是,海南省在政府工作报告中明确提出将积极配合自由贸易港相关政策出台,刺激免税购买需求,力争免税销售突破600亿元;同时海南省强调将充分利用“零关税”等政策,持续优化营商环境,吸引市场主体从而形成产业集群效应。

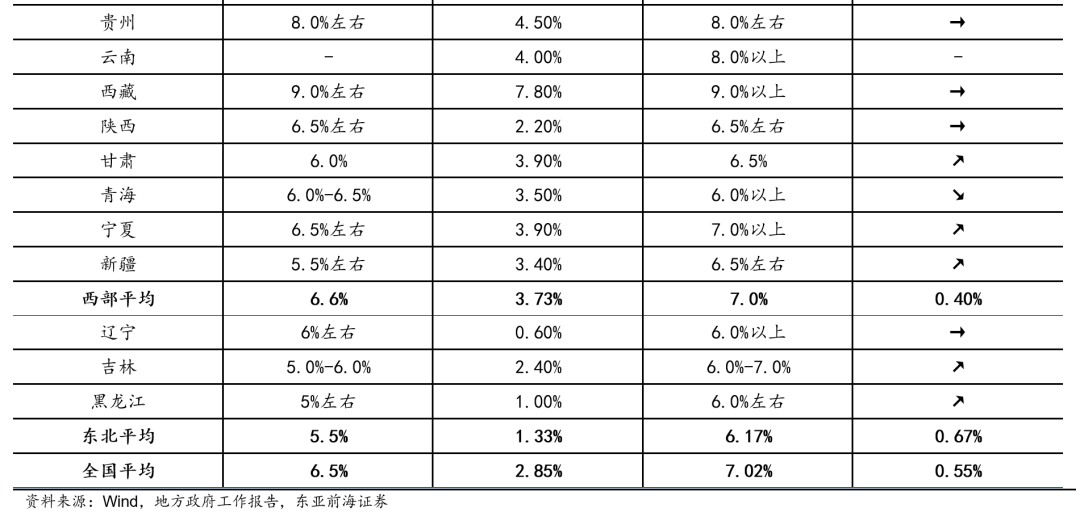

截至2月21日,各省市自治区均召开了地方两会并且公布了2021年本省市及自治区GDP 增速预期目标,全国平均较2020年目标上调了0.55个百分点。分区域看,东部、中部、西部和东北分别上调0.55、0.73、0.40和0.67个百分点。分省市看,13省市上调预期目标,14省市预期目标与上年持平,仅湖南和青海下调预期目标。相较2020年的“21省市下调预期目标,7省市预期目标与上年持平,1省市上调预期目标。”今年在经历了疫情冲击低增长的一年后各省市普遍上调了预期增长目标,相较往年实现“目标左右”的表述,在疫情低基数影响下,大部分省份将表述由“左右”调整为“以上”,作出了相对更高的稳增长要求,经济复苏将随之有序展开。

04

风险提示

海外刺激不及预期,全球疫情超预期,金融去杠杆加速。

研究报告信息

分析师:易斌,上海财经大学经济学博士,东亚前海证券研究所策略首席,6年策略研究经验。2017年新财富宏观团队第三名、2020年策略团队第五名成员,2018年最具价值金牛策略团队第二名。主要从事A股市场策略和大类资产配置相关研究。

分析师执业编号:S1710521020002

证券研究报告:《百花齐放才是春,春季行情演绎“下半场”》

报告发布日期:2021年2月21日

本订阅号仅面向东亚前海证券客户,仅供在新媒体背景下的研究信息、观点的及时沟通,因本订阅号受限于访问权限的设置,东亚前海证券不因其他订阅人收到本订阅号推送信息而视其为客户。

完整的投资观点应以东亚前海证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被东亚前海证券认为可靠,但东亚前海证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下东亚前海证券不对因使用本订阅号的内容而引致的任何损失承担任何责任。读者不应以本订阅号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本订阅号推送内容仅反映东亚前海证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本订阅号及其推送内容的版权归东亚前海证券所有,东亚前海证券对本订阅号及其推送内容保留一切法律权利。未经东亚前海证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国