热点栏目

热点栏目原标题:[研究报告]苯乙烯:海外供应缩量明显 短期或延续偏强 来源:文华财经

征稿(作者:徽商期货 刘娇)--春节期间海外市场苯乙烯装置突发性检修,导致供应缩量明显,令外盘价格暴涨。国内市场受此提振下,节后呈现补涨,价格大幅飙升,叠加苯乙烯港口库存不及预期、国内新增装置延期投产等利多消息支撑,苯乙烯上行动力充足。短期来看,苯乙烯市场氛围乐观,主要留意海外装置恢复情况及国内下游补库力度等;中长期看,待国内后期产能释放恐对苯乙烯带来一定压力,远月压力仍需持续关注。

一、苯乙烯期现货市场分析

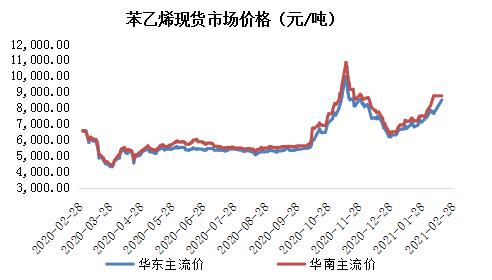

图1:苯乙烯现货市场价格(单位:元/吨)

数据来源:徽商期货研究所隆众

春节假期后首个交易日能化板块期货品种全线大涨,其中苯乙烯尤为出众,节后首个交易日上午主力EB2103合约便以8581元/吨涨停价收盘。市场看涨情绪浓厚,主要因国内春节期间苯乙烯外盘涨势较好提振国内盘面表现强势。截至2月21日,国内市场方面,华东市场,近期均价为8650元/吨,环比节前约涨13.07%;华南市场:近期均价为9000元/吨,环比节前约涨11.8%;华北市场:近期均价为8600元/吨,环比节前约涨10.26%。国际市场方面,国内春节假期期间欧美及日本苯乙烯装置均出现意外停车。据了解,美国Cosmar、Styrolution和LyondellBasell及欧洲Covestro、LyondellBasell均部分产线停车,另Americas Styrenics和Westlake降负运行。供应端支撑较强,欧美苯乙烯提振明显,从而影响国内苯乙烯价格上涨。

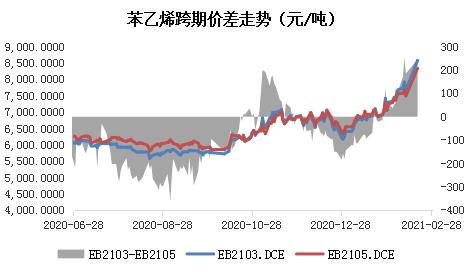

图2:苯乙烯跨期价差走势(单位:元/吨)

数据来源:徽商期货研究所Wind

图3:苯乙烯基差走势(单位:元/吨)

数据来源:徽商期货研究所Wind

苯乙烯市场自今年初开启反弹走势,国内春节后更是表现强势。一方面,国际原油持续上涨,成本端支撑较强,且苯乙烯外盘市场氛围偏强对国内有一定推动作用;另一方面,苯乙烯国内港口库存不及预期,且有新增装置延期投产。截至2021年1月19日,主力EB2103合约收盘于8811元/吨,远月EB2105合约收盘于8338元/吨。主力EB2103合约与2105合约价差在246元/吨,月差走强明显,呈现Back结构,体现市场供需趋紧,近月表现偏强;基差方面,自去年11月中下旬开始,基差走弱明显,华东基差曾一度跌至负值,最低曾下滑至-93元/吨。截至2月21日,主力EB2103合约对华东市场主流价基差在-81元/吨,对华南市场主流基差在419元/吨;远月EB2103合约对华东市场主流价基差在162元/吨,对华南市场主流基差在662元/吨。基差走强主要因节后国内现货价格飙升。

二、苯乙烯市场供需分析

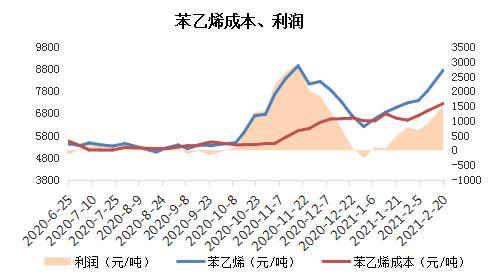

图4:苯乙烯成本、利润情况(单位:元/吨)

数据来源:徽商期货研究所隆众

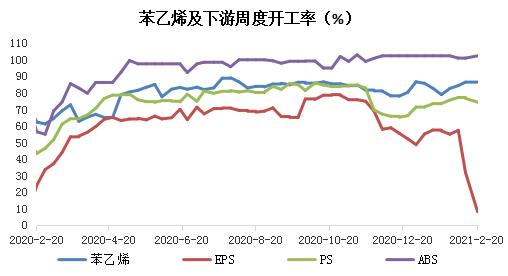

图5:苯乙烯及下游开工情况(单位:%)

数据来源:徽商期货研究所隆众

近期,苯乙烯表现强于原料端,苯乙烯工厂利润大幅上升。据隆众统计,截至2月20日,原料纯苯挂牌在5800元/吨,较节前价格上涨400元/吨;乙烯价格855美元/吨,较节前价格涨5美元/吨CFR东北亚;理论上非一体化装置成本在7248.52元/吨附近,较节前价格涨329.6元/吨;苯乙烯价格在8760元/吨,较节前涨930元/吨,非一体化装置利润空间在1511.48元/吨附近,较节前理论值上涨600.4元/吨。

下游开工及产量方面,春节期间EPS行业开工降幅明显,多数国内EPS装置停车,近一周产量约1.01万吨,环比减幅73.97%,行业开工率约8.32%,环比下降23.56%。国内PS行业周度开工率74.41%,环比减少2.25%,同比增加31.02%。国内ABS行业周度产量在8.25万吨,环比涨01万吨,行业开工率102.4%,上涨1.4%,主要有山东海江装置2月14日开车,国内开工负荷略有上涨。

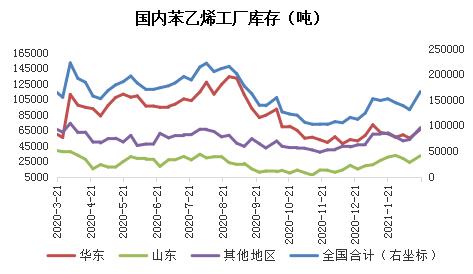

图6:国内苯乙烯工厂库存(单位:吨)

数据来源:徽商期货研究所隆众

国内苯乙烯装置开工维持稳定(86.7%),并无明显变化,也无新增装置上线,因此国内苯乙烯装置影响有限。库存方面,国内苯乙烯工厂库存上涨明显,主要受假期影响,各地区下游工厂提货下降,令工厂苯乙烯库存量增加。但目前来看国内工厂库存整体增加量不及预期,各工厂库存水平均在可接受范围内,未见明显压力。此外,国内港口库存不及预期,据了解国内江苏地区苯乙烯社会库存总量目前在18.2万吨,不仅低于节前预期的20万吨以上的库存水平,同时也明显低于往年同期库存水平。目前整体库销水平偏低,另有在国外装置检修影响下国内进口量将降低,为市场带来一定支撑。

三、苯乙烯后市逻辑

近期苯乙烯价格波动主要因海外装置突发性检修及停车所致。国内苯乙烯装置开工相对稳定。目前国内苯乙烯库存不及预期,且有新增装置延期投产,令有预计整体供应恢复将延至一季度末。短期内,市场对苯乙烯行情偏乐观。中长期来看,据悉今年上半年有207万吨、下半年229万吨的苯乙烯新装置投产,那么三大下游(PS、EPS、ABS)约440万吨新增投产计划能否兑现,将对国内苯乙烯供需格局带来较大影响。风险提示:节后苯乙烯恢复供应、需求不及预期等。

作者简介:刘娇,徽商期货分析师,毕业于诺丁汉大学金融与投资专业,硕士研究生。具有良好的经济学与金融学专业基础,具有金融研究实习工作经验,熟悉行业分析工作。曾在IERI国外期刊、中国留美经济学会(CES)上发表论文。目前在徽商期货研究所从事期货品种分析以及策略研发工作。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国