炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

粤开策略解盘 | 顺周期行情能否持续-0223

来源:粤开崇利论市

市场回顾:指数震荡下行,顺周期出现分化

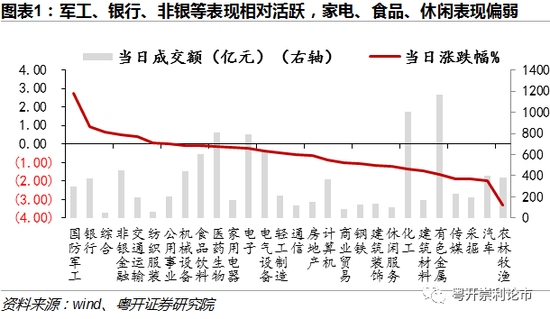

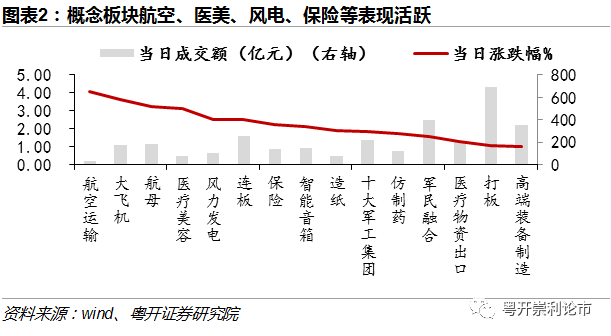

周二三大股指震荡下行,收盘沪指跌幅0.17%,深证成指跌幅0.61%,创业板指跌幅0.84%。盘面上,国防军工领涨,银行、非银、交运等板块表现相对活跃,家电、食品饮料、休闲服务表现偏弱。概念方面,航空、医美、风电、保险等表现活跃,生物育种等农业相关、汽车、锂电、煤炭等板块回调。两市成交10215亿,较前一交易日缩量2719亿。北向资金全天净流入6.51亿元,其中沪股通净流入21.96亿,深股通净流出15.45亿。全部A股中有2804家公司下跌,市场挣钱效应一般。

大势研判:顺周期仍是配置主线,金融、科技、消费等仍可逢低布局

顺周期板块今日出现分化,银行、交运涨幅较好,昨日领涨的化工、有色板块等出现分化,系资金部分回流抱团股、市场不确定性情绪等因素干扰,中短期来看,顺周期板块和部分低估板块仍是布局主线之一。2月份,白酒、食品、医药等抱团板块涨势过猛,基本面支撑下,资金流向顺周期板块,有色、采掘近5日涨幅分别为19.1%、12.2%,化工、休闲、钢铁、农林牧渔等板块年初以来的涨幅也超过10%,市场短期对顺周期行情出现分歧,资金跷跷板效应再现,今日涨幅靠前的军工、非银、交运等板块,除了银行板块外,均为年初以来表现一般的板块。

但中短期来看,基本面上,经济复苏保持韧性,拜登上台后美国1.9万亿财政刺激和疫苗接种的逐步推进支撑基本面向好预期,货币政策从前期信用债打破刚兑后的短期流动性宽松逐步恢复常态,前期的中美关系、疫情演化、货币政策分歧等不确定性近期逐步缓解,美元走强近期成为一个新的不确定性,但国内基本面稳定、利差回升等因素仍对人民币形成一定支撑。涨价主线叠加库存和产能周期,仍对顺周期板块形成利好。估值维度上,部分顺周期板块的估值相对“不贵”,如钢铁、采掘、轻工、建筑等板块的PE仍在近15年估值50%分位数以下,近期涨势较好的化工、有色、采掘PE分别居于近15年的76%、75%、50%,仍存在一定的提升空间。

配置板块方面,短期鉴于资金跷跷板效应存在,可关注部分低估板块,如受益于利率提升,市场环境回暖带来盈利修复的大金融板块。中期仍可重点关注受益于国内经济韧性、全球经济复苏带来的需求支撑,涨价、库存、产能共振的顺周期板块。中长期的角度来看,大量新募投公募资金的入场以及资本市场的对外开放将助力A股稳健发展,高位抱团股多为蓝筹白马,业绩稳定性强,在消化估值压力后,仍可逢低布局硬科技、新能源、大消费和高端装备制造相关板块投资机会。

风险提示:股市有风险,投资需谨慎

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国