原标题:炬申股份3年遭罚25次 净现比“蹦极”钱紧募资超总资产

中国经济网编者按:证监会官网近日发布消息,将于2月25日审核广东炬申物流股份有限公司(以下简称“炬申股份”)的首发申请。炬申股份专注于有色金属物流领域,为客户提供多式联运、直运等货物运输服务,同时提供仓储装卸、期货交割与标准仓单制作、货权转移登记、仓储管理输出等物流链配套增值服务。

炬申股份拟于深交所中小板上市,保荐机构为民生证券股份有限公司,审计机构为天健会计师事务所(特殊普通合伙),发行人律师为北京市嘉源律师事务所,评估机构为广州市泰至资产评估事务所(特殊普通合伙)。

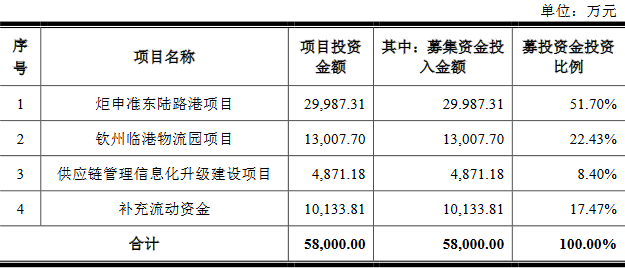

炬申股份本次拟公开发行股票数量不超过3224.20万股,不低于发行后公司总股本的25.00%,发行后总股本不超过1.29亿股。该公司拟募集资金5.80亿元,其中3.00亿元拟用于炬申准东陆路港项目,1.30亿元拟用于钦州临港物流园项目,4871.18万元拟用于供应链管理信息化升级建设项目,1.01亿元拟用于补充流动资金。

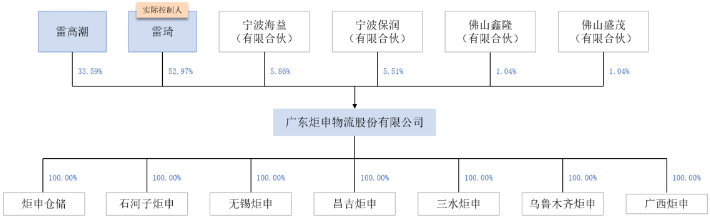

雷琦系炬申股份的控股股东、实际控制人,其合计持有炬申股份5153.58万股,所占比例为53.37%。雷琦的学历在近年出现过变动。2016年11月15日,炬申股份股票在股转系统挂牌并公开转让。在2016年至2018年的年度报告中,雷琦的学历均为高中,而2019年年度报告和招股说明书中,雷琦的学历变为大专。

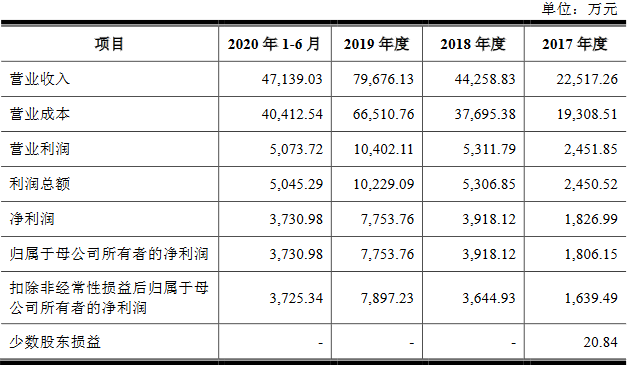

2017年、2018年、2019年和2020年1-6月,炬申股份实现营业收入分别为2.25亿元、4.43亿元、7.97亿元和4.71亿元,实现净利润分别为1826.99万元、3918.12万元、7753.76万元和3730.98万元。

报告期内,炬申股份经营活动产生的现金流量净额分别为1934.70万元、1541.14万元、7427.74万元和1540.97万元,净现比分别为1.06、0.39、0.96和0.41;销售商品、提供劳务收到的现金分别为2.37亿元、4.77亿元、8.45亿元和4.70亿元。

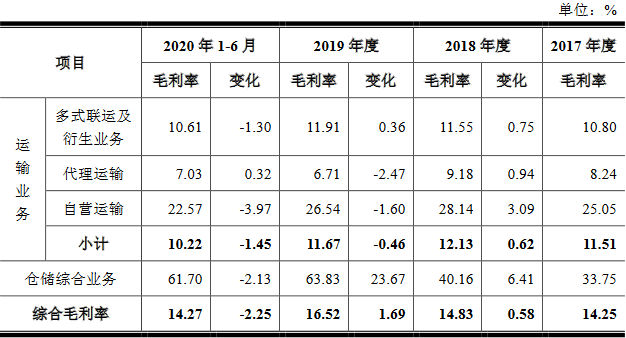

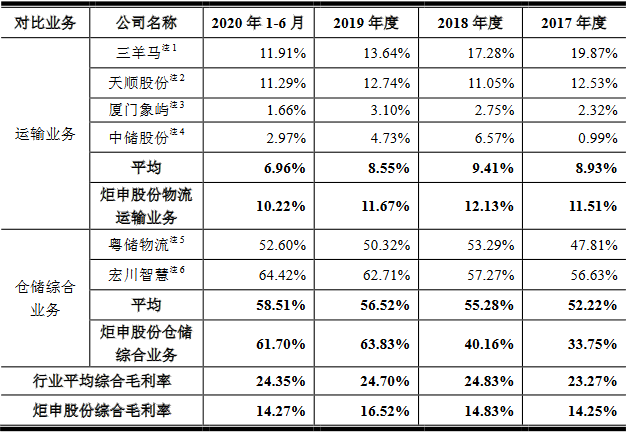

报告期内,该公司主营业务综合毛利率分别为14.25%、14.83%、16.52%和14.27%,同行业可比公司毛利率平均值分别为23.27%、24.83%、24.70%和24.35%。

炬申股份在招股说明书中称,为提高毛利率指标的可比性,发行人按细分业务类型与同行业公众公司进行对比。

运输业务上,过去三年及一期,三羊马、天顺股份、厦门象屿、中储股份4家同行业可比公司毛利率平均值分别为8.93%、9.41%、8.55%和6.96%,炬申股份物流运输业务毛利率分别为11.51%、12.13%、11.67%和10.22%。

仓储综合业务上,过去三年及一期,粤储物流、宏川智慧2家同行业可比公司毛利率平均值分别为52.22%、55.28%、56.52%和58.51%,炬申股份仓储综合业务毛利率分别为33.75%、40.16%、63.83%和61.70%。

截至2017年12月31日、2018年12月31日、2019年12月31日及2020年6月30日,炬申股份资产总额分别为1.07亿元、2.27亿元、2.86亿元和3.35亿元;负债总额分别为1313.71万元、8899.65万元、1.24亿元和1.36亿元。

报告期内各期,炬申股份的货币资金余额分别为1955.65万元、702.17万元、2993.87万元及2807.38万元;短期借款余额分别为500.00万元、2800.00万元、9012.73万元及1.05亿元。

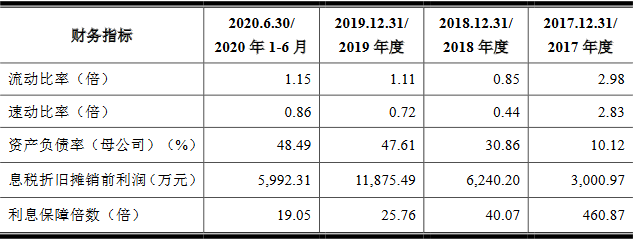

报告期内,炬申股份资产负债率(母公司)分别为10.12%、30.86%、47.61%和48.49%,流动比率分别为2.98、0.85、1.11和1.15,速动比率分别为2.83、0.44、0.72和0.86。

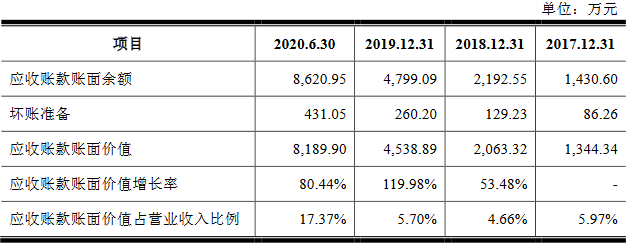

报告期各期末,炬申股份应收账款账面价值分别为1344.34万元、2063.32万元、4538.89万元和8620.95万元,呈快速上升趋势,占主营业务收入比重分别为5.97%、4.66%、5.70%和17.37%;坏账准备分别为86.26万元、129.23万元、260.20万元和413.05万元;应收账款账面余额分别为1430.60万元、2192.55万元、4799.09万元和8620.95万元。

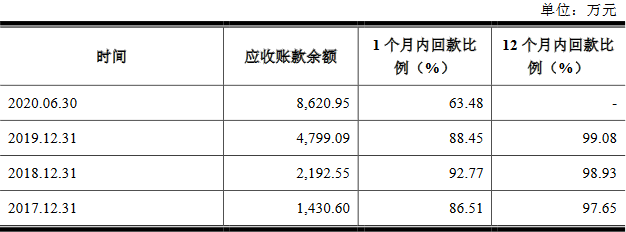

炬申股份与客户约定的结算周期通常为1个月。报告期内,炬申股份期后1个月回款比例分别为86.51%、92.77%、88.45%及63.48%。2017年至2019年,炬申股份期后12个月内回款比例分别为97.65%、98.93%及99.08%。

2017年度、2018年度、2019年度、2020年1-6月,炬申股份前五大客户收入分别为1.55亿元、3.28亿元、5.41亿元和3.32亿元,占当期收入总额的比例分别为68.91%、74.20%、67.93%和70.39%。其中。炬申股份第一大客户天山铝业及其关联企业收入分别为7936.21万元、2.47亿元、3.53亿元和1.46亿元,占当期收入总额的比例分别为35.25%、55.73%、44.25%、31.03%。

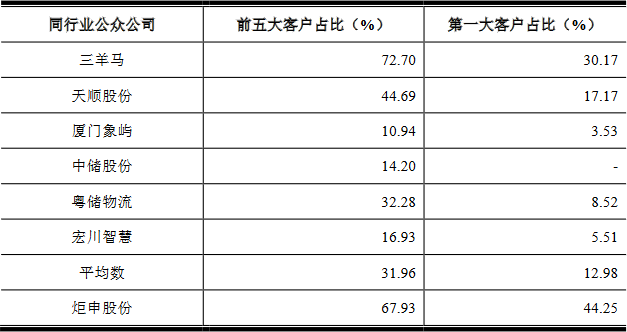

2019年,同行业可比公司前五大客户占比平均值为31.96%,第一大客户占比为12.98%。

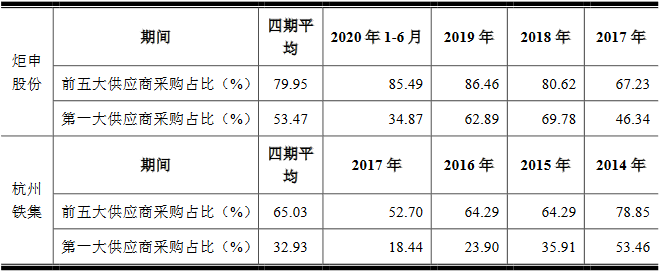

炬申股份的供应商也存在一定的集中性。报告期内,炬申股份对前五名供应商的采购金额分别为1.17亿元、3.09亿元、5.61亿元和3.14亿元,占总采购金额的比重分别为67.23%、80.62%、86.46%和85.49%。奎屯货运中心始终位列炬申股份第一大供应商,报告期内采购金额分别为8078.90万元、2.68亿元、4.08亿元和1.28亿元,占总采购额比重分别为46.34%、69.78%、62.89%和34.87%。

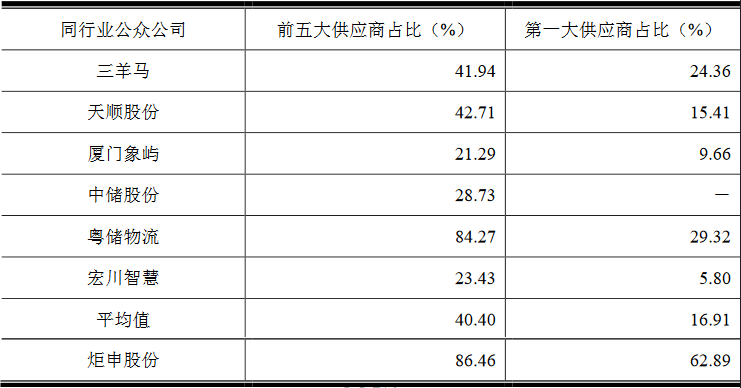

2019年,同行业可比公司前五大供应商采购金额占比平均值为40.40%,第一大供应商采购金额占比平均值为16.91%。

相关信息显示,2016年至2018年,炬申股份第一大客户天山铝业有8条行政处罚,处罚单位皆为石河子市环境保护局,处罚事由包括违法倾倒固体废物、擅自拆除水污染物处理设施、违法排放水污染物、违反大气污染防治管理制度案等。

此外,还有两家炬申股份的公路运输供应商广西天蓝蓝运输有限公司、南宁恒翔汽车运输有限公司数次因超限运输而被行政处罚。

炬申股份自身也屡屡被行政处罚。2017年至2019年,该公司累计被行政处罚25次。其中,在2017年度共计发生2项行政处罚,罚款金额共计为120元;在2018年度共计发生9项行政处罚,罚款金额共计为1.43万元;于2019年度共计发生14项行政处罚,罚款金额共计为1.27万元。

2017年至2019年,炬申股份进行了四次利润分配,累计分红金额7931.70万元,均已实施完毕。

对上述问题,中国经济网记者发送邮件至炬申股份董秘办,截至发稿未收到回复。

冲刺深市中小板

炬申股份前身为广东炬申物流有限公司,成立于2011年11月10日。2016年7月1日,有限公司整体变更为股份公司。

炬申股份自成立以来一直专注于有色金属物流领域,通过“紧贴铝产业链、横纵辐射有色金属领域其他品类”的战略部署,形成了与客户产业链深度融合、横向综合化发展、纵向深耕多式联运的业务格局,并通过建立运输专线优势及完善物流网络布局,推动有色金属产业链的资源流通和价值流通,已成为有色金属领域领先的综合型第三方物流企业。该公司为客户提供多式联运、直运等货物运输服务,同时提供仓储装卸、期货交割与标准仓单制作、货权转移登记、仓储管理输出等物流链配套增值服务。

2016年11月15日,炬申股份股票在股转系统挂牌并公开转让。

2020年6月,炬申股份在证监会网站披露招股说明书,拟于深交所中小板上市,保荐机构为民生证券股份有限公司,审计机构为天健会计师事务所(特殊普通合伙),发行人律师为北京市嘉源律师事务所,评估机构为广州市泰至资产评估事务所(特殊普通合伙)。

炬申股份本次拟公开发行股票数量不超过3224.20万股,不低于发行后公司总股本的25.00%,发行后总股本不超过1.29亿股。该公司拟募集资金5.80亿元,其中3.00亿元拟用于炬申准东陆路港项目,1.30亿元拟用于钦州临港物流园项目,4871.18万元拟用于供应链管理信息化升级建设项目,1.01亿元拟用于补充流动资金。

本次发行前,雷琦直接持有炬申股份的股份数量为5114.58万股,间接持有公司股份数量为39.00万股,合计5153.58万股,所占比例为53.37%,系炬申股份的控股股东、实际控制人。

雷琦,男,1977年8月出生,中国国籍,无境外永久居留权,大专学历。1995年11月至1999年11月,于中国人民解放军兰州军区华山基地服役,历任战士、班长;1999年11月至2006年8月,于广东佛山从事物流运输业(个体运输);2006年9月至2016年1月,于佛山市南海区炬申运输服务部任负责人;2009年5月至2016年1月,于佛山市南海海纳物流有限公司任监事;2011年11月至2016年6月,于炬申有限任执行董事兼经理;2011年12月至今,于炬申仓储历任监事、执行董事兼经理;2016年7月至今,担任炬申股份董事长兼总经理。

值得一提的是,雷琦的学历在近年出现过变动。在2016年至2018年的年度报告中,雷琦的学历均为高中,而2019年年度报告和招股说明书中,雷琦已变为大专。

实控人“个体户”起家

据中国经营报,2011年11月,炬申股份的前身炬申有限由雷琦及其父雷高潮共同出资设立。该公司设立时注册资本为1000万元,实收资本为200万元,其中,雷琦以货币出资120万元,雷高潮以货币出资80万元。

据招股书披露,炬申股份的实控人雷琦从个体运输起家。1999年11月,22岁的雷琦开始在广东佛山从事物流运输业。2006年9月至2016年1月,雷琦在佛山市南海区炬申运输服务部任负责人。与此时期重合的是,炬申有限于2011年11月成立后,雷琦在该公司担任执行董事兼经理。

经过数次增资,炬申股份于2016年7月整体变更,设立为股份有限公司。雷琦之父雷高潮,目前持有炬申股份33.59%的股份,未有任职。

从主营业务来看,炬申股份紧贴铝产业链,深耕铝产业链中的电解铝行业,其目前的业务区域主要集中于新疆、西南部地区和华南部地区。

在全国氧化铝消耗量及电解铝产量第二的新疆区域,炬申股份开展多式联运业务,而在电解铝的集散地及消费地华南区域和华东区域,炬申股份布局了仓储物流中心。

与此同时,该公司的直运业务也在逐步发展。其中,代理运输业务以西南部地区为中心,该地区是铝产业链的重点发展区域,已成为炬申股份的重点战略布局区域。而炬申股份的自营运输业务则以华南区域为中心,采用自有车队运输的方式进行承运。

此外,炬申仓储亦是上海期货交易所交割仓库容较大的铝期货交割仓和铜期货交割仓。

连续两年及一期净现比低于1

2017年、2018年、2019年和2020年1-6月,炬申股份实现营业收入分别为2.25亿元、4.43亿元、7.97亿元和4.71亿元,实现净利润分别为1826.99万元、3918.12万元、7753.76万元和3730.98万元。

报告期内,炬申股份经营活动产生的现金流量净额分别为1934.70万元、1541.14万元、7427.74万元和1540.97万元,净现比分别为1.06、0.39、0.96和0.41。

报告期内,炬申股份销售商品、提供劳务收到的现金分别为2.37亿元、4.77亿元、8.45亿元和4.70亿元。

2020年上半年毛利率14.27%

炬申股份毛利额均来自主营业务毛利。报告期内,该公司主营业务综合毛利率分别为14.25%、14.83%、16.52%和14.27%。

从主营业务收入构成情况来看,运输业务和仓储综合业务为炬申股份的两大主营业务,其中运输业务又分为多式联运及衍生业务、代理运输和自营运输。

报告期内,炬申股份运输业务-多式联运及衍生业务实现营业收入分别为1.66亿元、3.48亿元、6.29亿元和3.54亿元,占比分别为73.78%、78.57%、78.99%和75.19%;运输业务-代理运输实现营业收入分别为1820.56万元、3346.13万元、7771.37万元和7208.56万元,占比分别为8.09%、7.56%、9.75%和15.29%;运输业务-自营运输实现营业收入分别为1304.95万元、1870.16万元、1550.24万元和779.29万元,占比分别为5.80%、4.23%、1.95%和1.65%;仓储综合业务实现营业收入分别为2778.17万元、4268.22万元、7420.32万元和3706.93万元,占比分别为12.34%、9.64%、9.31%和7.86%。

其中,炬申股份运输业务-多式联运及衍生业务毛利率分别为10.80%、11.55%、11.91%和10.61%,毛利额占比分别为55.92%、61.19%、56.94%和55.73%;运输业务-代理运输毛利率分别为8.24%、9.18%、6.71%和7.03%,毛利额占比分别为4.67%、4.68%、3.96%和7.65%;运输业务-自营运输毛利率分别为25.05%、28.14%、26.54%和22.57%,毛利额占比分别为10.19%、8.02%、3.12%和2.61%;仓储综合业务毛利率分别为33.75%、40.16%、63.83%和61.70%,毛利额占比分别为29.22%、26.12%、35.98%和34.00%。

也就是说,运输业务虽然为炬申股份“贡献”的毛利润更多,但其毛利率却远低于仓储综合业务,并且直接拉低了企业的综合毛利率。

在招股书中,炬申股份对此解释称,公司多式联运及衍生业务的成本主要以外购的运输成本为主,其中,铁路运力、海路运力的价格均为市场公开信息,较为透明。此外,炬申股份对多式联运及衍生业务的定价以签订业务期间市场上的运力费用作为参考依据,考虑发运规模及里程,再与客户商定价格。因此,该业务的报价会随着运力价格的波动而波动,导致报告期内公司毛利率变动较小。

炬申股份在招股说明书中称,为提高毛利率指标的可比性,发行人按细分业务类型与同行业公众公司进行对比。

运输业务上,过去三年及一期,三羊马、天顺股份、厦门象屿、中储股份4家同行业可比公司毛利率平均值分别为8.93%、9.41%、8.55%和6.96%,炬申股份物流运输业务毛利率分别为11.51%、12.13%、11.67%和10.22%。

仓储综合业务上,过去三年及一期,粤储物流、宏川智慧2家同行业可比公司毛利率平均值分别为52.22%、55.28%、56.52%和58.51%,炬申股份仓储综合业务毛利率分别为33.75%、40.16%、63.83%和61.70%。

整体来看,同行业可比公司毛利率平均值分别为23.27%、24.83%、24.70%和24.35%。

连续两年及一期货币资金余额不及短期借款

截至2017年12月31日、2018年12月31日、2019年12月31日及2020年6月30日,炬申股份资产总额分别为1.07亿元、2.27亿元、2.86亿元和3.35亿元。其中,该公司流动资产分别为3917.19万元、6746.41万元、1.27亿元和1.55亿元,占比分别为36.44%、29.66%、44.52%和46.29%;非流动资产分别为6831.23万元、1.60亿元、1.59亿元和1.80亿元,占比分别为63.56%、70.34%、55.48%和53.71%。

报告期内各期,炬申股份的货币资金余额分别为1955.65万元、702.17万元、2993.87万元及2807.38万元,占流动资产的比例分别为49.92%、10.41%、23.49%和18.08%。

截至2017年12月31日、2018年12月31日、2019年12月31日及2020年6月30日,炬申股份负债总额分别为1313.71万元、8899.65万元、1.24亿元和1.36亿元。其中,该公司流动负债分别为1313.71万元、7915.65万元、1.15亿元和1.35亿元,占比分别为100.00%、88.94%、92.77%和99.48%;非流动负债分别为0元、984.00万元、897.14万元和70.84万元,占比分别为0%、11.06%、7.23%和0.52%。

炬申股份短期借款主要为保证借款、质押及保证借款和抵押及保证借款,报告期内短期借款余额分别为500.00万元、2800.00万元、9012.73万元及1.05亿元,增长较快。

炬申股份称,短期借款增长较快主要因为2017年至2019年,公司营业收入复合增长率为88.11%,并且报告期内公司经营规模的快速扩张导致运力、物流设备的采购需求快速增加。为更高效地满足日常运营资金需求,公司在报告期内向广东南海农村商业银行股份有限公司丹灶支行、中国银行(维权)佛山南海丹灶支行、广发银行股份有限公司佛山分行等银行借入短期借款。

报告期内,炬申股份长期借款余额分别为0.00万元、984.00万元、841.55万元和0.00万元,占负债总额比重分别为0.00%、11.06%、6.78%及0.00%,主要系该公司于2018年向中国银行佛山南海丹灶支行借入的1200万元长期借款。

报告期内,炬申股份资产负债率(母公司)分别为10.12%、30.86%、47.61%和48.49%,流动比率分别为2.98、0.85、1.11和1.15,速动比率分别为2.83、0.44、0.72和0.86。

融资受限

另据投资时报,炬申股份在同行业中属轻资产运营的综合物流型服务公司,报告期内其固定资产的占比较低且逐年下滑,分别仅有20.37%、19.18%、18.54%和20.59%。

而该公司较低的固定资产水平限制了其银行贷款能力,其融资一定程度上受到限制。如果该公司由于市场原因或行业原因出现资金短缺而又无法及时获取融资,则可能面临丢失业务机会、流失重要客户的风险,从而对其正常经营及业绩造成不利影响。

应收账款呈快速上升趋势

报告期各期末,炬申股份应收账款账面价值分别为1344.34万元、2063.32万元、4538.89万元和8620.95万元,呈快速上升趋势,占主营业务收入比重分别为5.97%、4.66%、5.70%和17.37%;坏账准备分别为86.26万元、129.23万元、260.20万元和413.05万元;应收账款账面余额分别为1430.60万元、2192.55万元、4799.09万元和8620.95万元。

2018年、2019年和2020年上半年,应收账款账面价值增长率分别为53.48%、119.98%和80.44%。2018年和2019年,炬申股份营业收入同比增幅分别为96.56%和80.02%。

报告期内,炬申股份各期末应收账款余额增长速度较快,该公司与客户约定的结算周期通常为1个月。

报告期内各期,炬申股份期后1个月回款比例分别为86.51%、92.77%、88.45%及63.48%。2017年至2019年,炬申股份期后12个月内回款比例分别为97.65%、98.93%及99.08%。

炬申股份解释称,2020年6月30日期后1个月回款比例较低的原因主要是公司主要客户为新疆企业,受新冠肺炎疫情影响,新疆当地企业复工复产时间推延,导致回款比例有所降低。

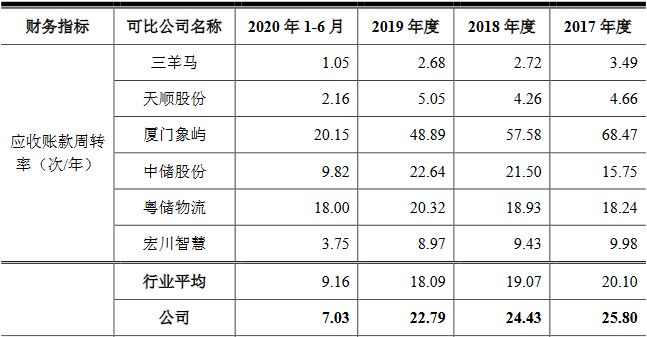

报告期内,炬申股份应收账款周转率分别为25.80次/年、24.43次/年、22.79次/年和7.03次/年,同行业可比公司应收账款周转率平均值分别为20.10次/年、19.07次/年、18.09次/年和9.16次/年。

存货余额连续两年上升

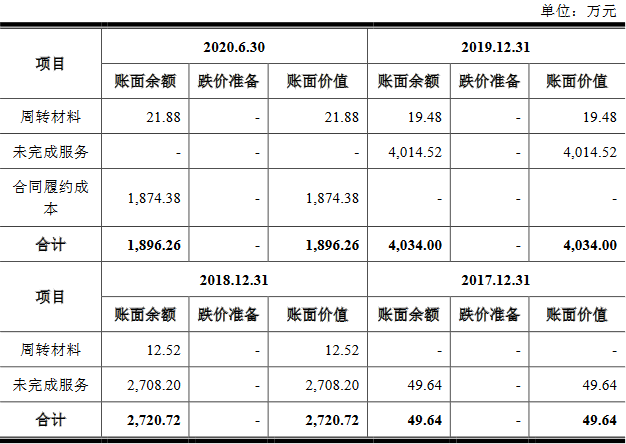

炬申股份存货主要包括周转材料和未完成服务。未完成服务/合同履约成本主要指已发生但未完成的运输成本,在货物运输服务完成并与客户结算后结转成本。周转材料主要是零配件、办公耗材等,期末账面价值较小。

报告期内,该公司存货账面余额分别为49.64万元、2720.72万元、4034.00万元和1896.26万元。报告期内各期,该公司存货无跌价准备。

其中,报告期各期,炬申股份存货中,周转材料余额分别为0元、12.52万元、19.48万元和21.88万元;未完成服务余额分别为49.64万元、2708.20万元、4014.52万元和0元;合同履约成本余额分别为0元、0元、0元和1874.38万元。

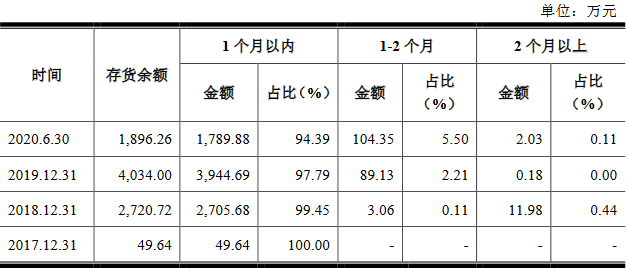

报告期各期末,炬申股份存货库龄基本在一个月以内,占比分别为100%、99.45%、97.79%及94.39%。

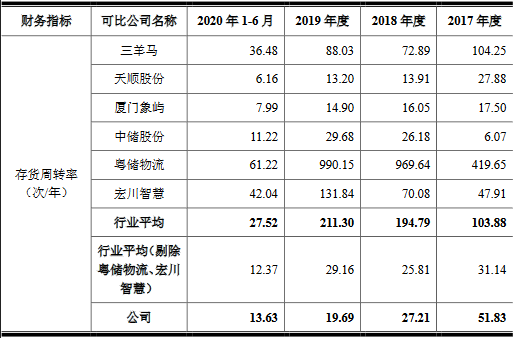

报告期内,炬申股份存货周转率分别为51.83次/年、27.21次/年、19.69次/年和13.63次/年;同行业可比公司存货周转率平均值分别为103.88次/年、194.79次/年、211.30次/年和27.52次/年。

2020年上半年七成营收来自前五大客户

2017年度、2018年度、2019年度、2020年1-6月,炬申股份前五大客户收入分别为1.55亿元、3.28亿元、5.41亿元和3.32亿元,占当期收入总额的比例分别为68.91%、74.20%、67.93%和70.39%,客户集中度较高。

值得一提的是,报告期内,炬申股份第一大客户天山铝业及其关联企业收入分别为7936.21万元、2.47亿元、3.53亿元和1.46亿元,占当期收入总额的比例分别为35.25%、55.73%、44.25%、31.03%,对第一大客户存在一定的依赖性。

炬申股份称,公司所服务的电解铝行业,从国内产量分布区域来看,山东、新疆和内蒙古三大电解铝生产基地2018年合计产量占全国总产量约54.79%,行业集中度较高。电解铝产量分布集中度高的特点一定程度上使得为电解铝提供综合运输服务的物流企业存在客户集中度高的特点。

炬申股份同时坦承,若未来公司主要的客户群特别是天山铝业出现不利因素,可能会对公司的业务造成较大的不利影响,导致公司业绩下滑。

根据招股说明书,最近一年,三羊马、天顺股份、厦门象屿、中储股份、粤储物流、宏川智慧6家同行业可比公司前五大客户占比平均值为31.96%,第一大客户占比为12.98%;同期,炬申股份前五大客户占比为67.93%,第一大客户占比为44.25%。

炬申股份表示,粤储物流及宏川智慧主营仓储综合业务,具有客户较分散、单个客户形成收入较低的特点,因此其客户集中度低于发行人。发行人仓储综合业务的客户集中度程度则与粤储物流和宏川智慧具有较强的可比性。

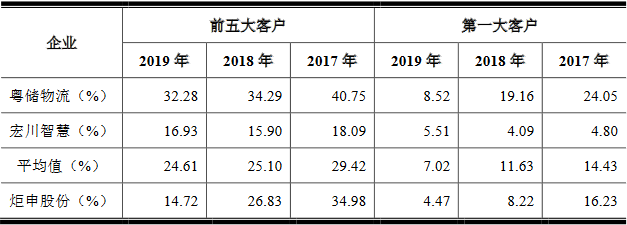

2017年至2019年,前五大客户收入占比中,粤储物流分别为40.75%、34.29%和32.28%,宏川智慧分别为18.09%、15.90%、16.93%,粤储物流和宏川智慧两家公司平均值分别为29.42%、25.10%、24.61%,炬申股份分别为34.98%、26.83%、14.72%;第一大客户收入占比中,粤储物流分别为24.05%、19.16%和8.52%,宏川智慧分别为4.80%、4.09%、5.51%,粤储物流和宏川智慧两家公司平均值分别为14.43%、11.63%和7.02%,炬申股份分别为16.23%、8.22%和4.47%。

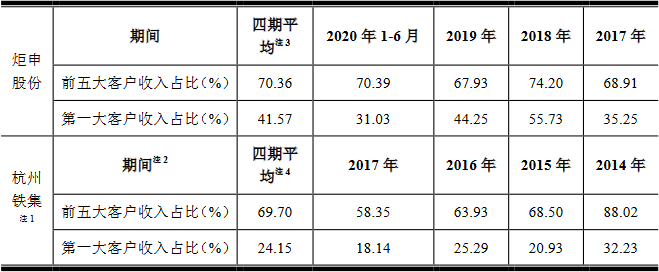

炬申股份在招股说明书中称,与发行人多式联运业务最为可比的铝产业链运输服务企业杭州铁集。报告期内,杭州铁集前五大客户收入占比分别为88.02%、68.50%、63.93%和58.35%;第一大客户收入占比分别为32.23%、20.93%、25.29%和18.14%。

连续两年及一期向前五大供应商采购占比超80%

报告期内,受同一实际控制人控制的供应商合并计算口径下,炬申股份对前五名供应商的采购金额分别为1.17亿元、3.09亿元、5.61亿元和3.14亿元,占总采购金额的比重分别为67.23%、80.62%、86.46%和85.49%。

其中,报告期内,奎屯货运中心始终位列炬申股份第一大供应商,采购金额分别为8078.90万元、2.68亿元、4.08亿元和1.28亿元,占总采购额比重分别为46.34%、69.78%、62.89%和34.87%。

炬申股份向第一大供应商采购占比呈现先上升再下降的趋势,该公司解释称,主要原因系报告期初,发行人部分铁路运力通过代理公司进行采购,随着后续承运量大幅提升,发行人随之采用自行采购的方式,因此,2017年至2018年,奎屯货运中心采购比例逐渐提升,2019年保持较高水平。至2020年,由于西南部地区业务和新疆准东区域业务得以快速发展,发行人转向广西沿海铁路、中储智运和乌准铁路采购相关运力,对奎屯货运中心的采购有所下降。

2019年,同行业可比公司前五大供应商采购金额占比平均值为40.40%,第一大供应商采购金额占比平均值为16.91%;炬申股份前五大供应商采购金额占比平均值为86.46%,第一大供应商采购金额占比平均值为62.89%。

过去三年及一期,同行业可比公司杭州铁集向前五大供应商采购占比分别为78.85%、64.29%、64.29%和52.70%,向第一大供应商采购占比分别为53.46%、35.91%、23.90%和18.44%。

大客户和供应商屡遭处罚

据中国经营报,据招股书披露,炬申股份与天山铝业合作时长超过8年,后者为我国铝产业链大型电解铝生产企业,由上市公司天山铝业集团股份有限公司(002532.SZ)全资控股。

相关信息显示,2016年至2018年,天山铝业有8条行政处罚,处罚单位皆为石河子市环境保护局,处罚事由包括违法倾倒固体废物、擅自拆除水污染物处理设施、违法排放水污染物、违反大气污染防治管理制度案等。

在炬申股份披露的客户与供应商列表中,不仅天山铝业因环境问题屡次被行政处罚,还有两家公路运输供应商数次因超限运输而被行政处罚。

招股书显示,广西天蓝蓝运输有限公司(以下简称“天蓝蓝运输”)为炬申股份2018年和2019年的公路运输供应商。炬申股份对其采购金额分别为419.98万元和135.39万元。

据媒体报道,南宁市交通执法支队曾于2019年3月约谈了广西天蓝蓝运输有限公司。据悉,2017年8月至2018年3月期间,该公司所属22辆货运车辆在广东省中山市违法超限运输达88次。

此外,天眼查信息显示,天蓝蓝运输目前共有102条行政处罚,处罚单位包括南宁市交通运输局、中山市交通运输局等。其中,最近一条处罚事由为2018年7月10日,该公司的重型半挂牵引车涉嫌擅自在中江高速路段超限行驶。该车载货总重61.816吨,限重49吨,超限12.816吨。

除天蓝蓝运输外,炬申股份在2018年和2019年的另一公路运输供应商——南宁恒翔汽车运输有限公司(以下简称“恒翔运输”)也曾因同样原因被行政处罚。炬申股份在上述两年对该公司的采购金额为185.62万元和95.36万元。

天眼查信息显示,恒翔运输目前有17条行政处罚,处罚单位包括中山市交通运输局、深圳市交通运输局等。其中,一条来自佛山市交通运输局的处罚事由写到,2018年7月11日恒翔运输的一辆重型半挂牵引车运载木板从广西南宁五塘往佛山市南海区大转弯方向行驶。该车车货总重66.011吨,超限17.011吨。

报告期内被行政处罚25次

报告期内,炬申股份存在行政处罚情形,单笔处罚金额最高不超过3500元。其中,在2017年度共计发生2项行政处罚,罚款金额共计为120元;在2018年度共计发生9项行政处罚,罚款金额共计为1.43万元;于2019年度共计发生14项行政处罚,罚款金额共计为1.27万元。

炬申股份表示,鉴于前述罚款主要系公司及相关子公司超限超载行驶、未按规定检测运输车辆、发票遗失及未按期办理纳税申报等因素所致,所涉及的事项情节轻微且处罚金额较小,公司及相关子公司也已根据行政处罚决定书的要求缴纳了相应罚款,并进行了整改,因此该等处罚不属于重大行政违法行为,不会对本次发行上市构成实质性障碍。

值得一提的是,在炬申股份历次出资中,存在一次违法违规行为,且相关责任人受到处罚。

2012年8月2日,炬申有限股东会作出决议,同意炬申有限增加实收资本,由原来的200万元增加到1000万元;其中,雷琦增加实收资本480万元,雷高潮增加实收资本320万元,均于2012年8月13日之前缴足。同日,炬申有限根据上述股东会决议相应修订了炬申有限章程。在缴纳前述出资后,2012年8月,雷琦、雷高潮分别将上述出资480万元、320万元通过网银转账方式转出。

对于上述出资转出行为,根据佛山市禅城区工商局2013年5月15日作出的佛禅工商处字[2013]381、229号《行政处罚决定书》,上述出资转出行为“未因此导致企业公司中断经营,亦也未损害债权人或相关利害关系人的合法权益,不构成抽逃出资罪。”因此,佛山市禅城区工商局决定根据当时有效的《公司法》按最低处罚标准对雷琦、雷高潮分别予以罚款24万元、16万元的处罚。雷琦、雷高潮已于当日向佛山市禅城区工商局祖庙分局缴纳了罚款。

2013年3月20日,广州市穗晟会计师事务所(特殊普通合伙)出具文号为“穗晟验字(2013)第005号”《验资报告》,经审验,截至2013年3月20日止,有限公司已收到股东补缴的第2期出资人民币800.00万元,各股东均以货币出资。

炬申股份解释称,根据《行政处罚决定书》,雷琦、雷高潮的前述行为未造成发行人经营管理中断,未损害债权人或其他利害关系人的合法权益。雷琦、雷高潮在收到《行政处罚决定书》后,已积极缴纳罚款,全面履行补缴出资义务,并向佛山市工商局提交了补充验资报告,公司注册资本已补充足额缴纳完毕。雷琦、雷高潮后续未再因类似事件而遭受处罚,且上述处罚行为距本招股说明书出具之日较为久远。因此,雷琦、雷高潮历史上将出资转出行为未对发行人生产经营造成重大不利影响,不构成本次发行上市的实质性法律障碍。

员工人数持续增长

报告期内,炬申股份员工人数分别为156人、209人、242人和273人。

按员工专业结构分类,截至2020年6月30日,炬申股份管理人员、财务人员、销售人员、技术人员、业务支持人员分别为47人、17人、26人、103人、80人,占比分别为17.22%、6.23%、9.52%、37.73%和29.30%。

按员工受教育程度分类,截至2020年6月30日,炬申股份研究生(硕士)、本科、专科和专科以下员工人数分别为2人、21人、50人和200人,占比分别为0.73%、7.69%、18.32%、73.26%。

按员工年龄分布情况分类,截至2020年6月30日,炬申股份50岁以上、30-50岁、30岁以下员工人数分别为36人、182人、55人,占比分别为13.19%、66.67%、20.15%。

3年分红7931.70万元

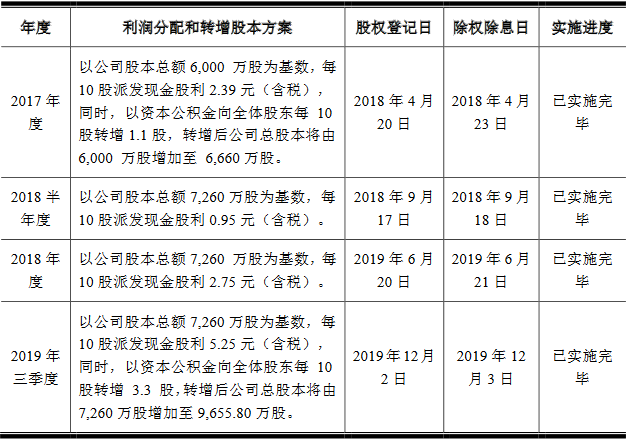

2017年至2019年,炬申股份进行了四次利润分配,累计分红金额7931.70万元,均已实施完毕。

其中,2017年度,炬申股份以公司股本总额6000万股为基数,每10股派发现金股利2.39元(含税),同时,以资本公积金向全体股东每10股转增1.1股,转增后公司总股本将由6000万股增加至6660万股。

2018年半年度,炬申股份以公司股本总额7260万股为基数,每10股派发现金股利0.95元(含税)。

2018年度;炬申股份以公司股本总额7260万股为基数,每10股派发现金股利2.75元(含税)。

2019年三季度,炬申股份以公司股本总额7260万股为基数,每10股派发现金股利5.25元(含税),同时,以资本公积金向全体股东每10股转增3.3股,转增后公司总股本将由7260万股增加至9655.80万股。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国