热点栏目

热点栏目来源:期权十

原标题:能化热潮下追多的安全姿势—以PTA为例

牛年开局火热的能化

表1:2.18-2.24能化品种涨跌幅

能化品种牛年开盘至今的涨幅似乎极大超过了市场之前的预期,有些品种虽然涨幅高,但基本面依旧有隐忧。例如PTA,目前驱动在于原油、PX等成本的上涨,且由于期货锁定大部分库存,导致现货流动性偏紧,主要由于成本推动重心上移使短期PTA偏强势,但从2021整体供需来看,PTA高投产高供应,库存较高,处于产能过剩的大背景,这是未来PTA的主要利空因素。

如果有投资者近期想追多能化系品种却怕此波行情已然超涨或未来基本面利空爆发,入场将有大幅回调风险,我们推荐使用期权策略来以较低的成本管理风险。

追多的期权保护策略—以PTA期权为例

期权策略十分丰富,基于目前能化系的行情背景,对于追多的投资者,我们主要推荐以下两种基础策略。

(1)买入看跌期权

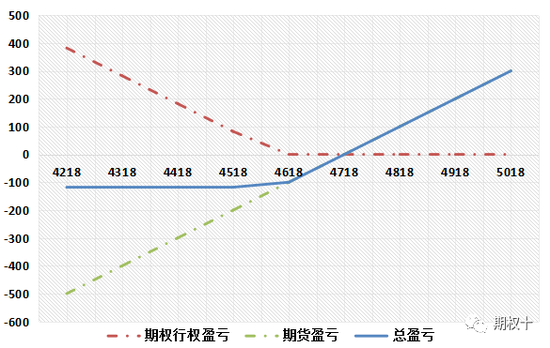

期货及期权操作:以今日(2.24)收盘价买入TA2105,期货价格为4718元/吨,同时买入相同数量的5月TA105P4600,期权策略成本为137.5元/吨。

图1:买入看跌期权策略到期收益图

如果未来PTA价格继续上涨,最大损失是期权的权利金137.5元/吨;如果未来PTA价格下跌,最大损失是255.5元/吨。整个策略没有风险暴露,但成本相对较高,适用于风险厌恶程度较高且资金较充裕的投资者。

在这个策略中,我们推荐使用略为虚值的看跌期权TA105P4600,但不能虚太多,虚1-2挡即可,不推荐使用动态delta对冲策略,这样会对冲掉所有方向性的盈利,动态delta对冲策略更适用于做多或者做空期权波动率策略。

(2)看跌期权熊市价差策略

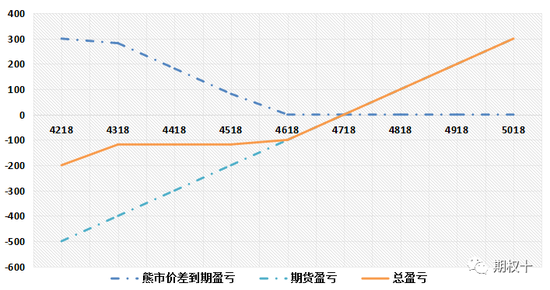

期货及期权操作:以今日(2.24)收盘价买入TA2105,期货价格为4718元/吨,同时买入相同数量的5月TA105P4600,价格为137.5元/吨,卖出相同数量的5月TA105P4300,价格为43.5元/吨,期权策略成本为94元/吨。

图2:看跌期权熊市价差策略到期收益图

对于使用看跌期权熊市价差策略为期货多头做保护的情况,如果未来期货价格跌破期权较低行权价4300,则有一定程度的风险暴露,看跌期权熊市价差策略是在买入一个看跌期权的基础上,再卖出一个行权价更低(更虚值)的看跌期权,成本相比与只买入一个看跌期权更低,适用于愿意多容忍一些风险暴露以换取更低成本对期货多头进行保护的投资者。

如果风险容忍度更高一些,我们可以在看跌期权熊市价差策略的基础上,再多卖出一个深度虚值的看跌期权,以此来进一步降低期权保护性策略的成本,即在买入期货多头的同时,买入相同数量的略为虚值看跌期权,再卖出双倍的更为虚值(行权价更低)的看跌期权。以上策略只是以PTA为例,对于相同背景的期货品种同样适用。

牛年伊始,一德期货期权部祝各位投资者收益长虹!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国