热点栏目

热点栏目来源:隆众资讯

春节后天然橡胶价格大幅上涨,其中RU主力合约2月24日晚盘收于16950元/吨,较节前(2月10日)上涨2270元/吨,涨幅达到15.46%。NR主力合约2月24日晚盘收于12960元/吨,较节前(2月10日)上涨2160元/吨,涨幅达到20%。天胶期货价格大幅上涨,一方面受全球通胀和经济复苏预期带动,另一方面也存在基本面支撑,但是随着全球乐观气氛逐渐消化进入疲软状态,市场关注重点将重回基本面状况,那么天胶基本面能否支撑如此高价呢?

1、供应:泰国临近全面停割期 原料胶水价格急剧拉高

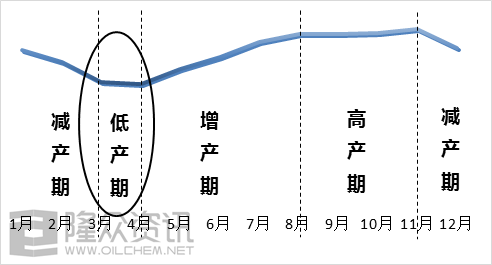

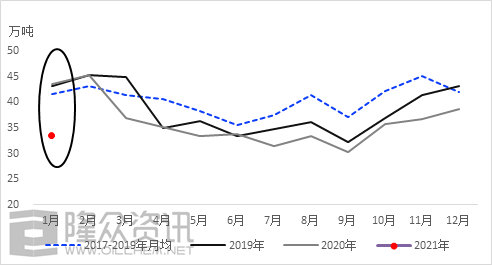

图1 全球天然橡胶产量季节性

来源:隆众资讯

按照全球天然橡胶生产季节性情况来看,2月份处于大幅减产期,绝对产量明显下滑,中国,越南和泰国北部处于停割期,泰国南部(产量占泰国65%)预计2月末陆续进入停割期,全球天然橡胶产量处于快速下行趋势中,临近三四月份年内最低产阶段。

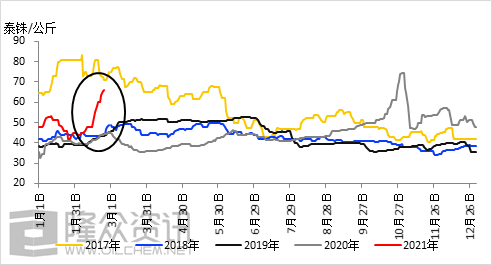

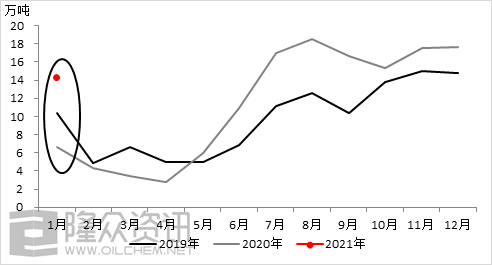

2、供应:泰国临近全面停割期 原料胶水价格急剧拉高

图2 全球天然橡胶产量季节性

来源:隆众资讯

泰国北部在1月末逐渐进入停割期后,泰国原料胶水价格开启上行走势,产量占比巨大的南部产区也临近2月底停割期之时,泰国原料胶水价格开启暴涨模式,截止2月24日泰国胶水66泰铢/公斤,较节前2月10日上涨18泰铢/公斤,涨幅达到37.5%,同比上涨21.7泰铢/公斤,涨幅48.98%。泰国减产配合原料胶水价格急剧拉高,对胶价形成支撑。

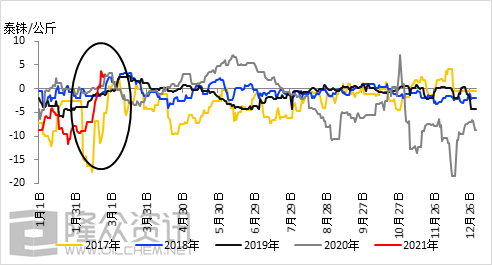

3、供应:泰国加工厂烟片胶生产意愿高但受限于产能 浓乳加工积极对胶水争夺强烈 20号胶和混合胶加工意愿欠佳对杯胶采购不温不火

图3 价差:泰国原料胶水-泰国原料白片

来源:隆众资讯

泰国天胶加工厂,从生产利润角度去评判加工意愿高低,烟片胶>浓缩胶乳>20号标胶和混合胶。烟片胶生产利润目前处于所有胶种首位,但是由于烟片胶在2019年经历去产能过程后,全球烟片胶供需基本进入平衡状态,在2020年8月中旬开始胶水大幅贴水白片价格,推动白片大量分流原料供给烟片胶的情况下,加工厂高利润受制于产能难以满足更大产量需求,造成加工厂虽然加工烟片胶意愿最高但是短期内难以消化更多原料。

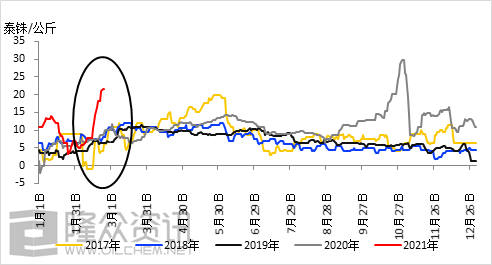

图4 价差:泰国原料胶水-泰国原料杯胶

来源:隆众资讯

原料胶水价格大幅升水杯胶,同比处于绝对高位,浓乳胶乳消费相对良好,利润又好于20号标胶和混合胶,叠加20号胶和混合胶利润低位,加工厂高价采购胶水生产浓乳意愿较强,对20号胶和混合胶利润生产积极性偏低拖累对杯胶采购积极性欠佳,截止2月24日杯胶价格44.55泰铢/公斤,较节前2月10日上涨4.35泰铢/公斤,涨幅10.82%,涨幅远远小于杯胶。

4、供应:泰国1月份天然橡胶出口同环比大跌 缓解中国国内进口胶压力

图5 泰国天然橡胶出口量

来源:隆众资讯

2021年1月份泰国出口天然橡胶33.52万吨,环比下跌12.21%,同比下跌23.2%,其中混合胶出口量8.14万吨,环比下跌28.96%,同比下跌38.41%。1月份泰国天然橡胶出口量缩减,一定程度上推动中国进口胶缩减,对胶价存在一定支撑,但是听闻2月末3月初到港船期较集中。

5、供应:越南1月份天胶出口同比暴涨 中国浅色胶支撑减弱

图6 越南天然橡胶出口中国数量

来源:隆众资讯

2021年1月份越南出口到中国的天然橡胶14.24万吨,环比下跌19.38%,同比上涨113.96%。越南胶中3L与国产全乳胶存在较强替换关系,越南胶进口量大幅增加,将进一步拖累浅色胶支撑减弱。

6、需求:输送带开工快速提升 支撑中长期对天胶需求 节前原料储备充足节后短期大量采购难度较大

中国云南和海南产区温度恢复较快,降雨较充足,橡胶树生长比较正常,预计云南产区3月下旬开割,海南产区4月初开割。新割胶季临近,RU主要交割品全乳胶新胶将要产出。

但是目前浙江市场国产国营散装浓缩胶乳市场价格12850元/吨,估算海南市场浓缩胶乳市场价格在12550元/吨左右,在浓乳需求维持良好背景下,浓乳工厂在保留1000元/吨左右生产利润的情况下,可以接受的胶水折干收购价能达到17000元/吨左右,该原料胶水价格全乳胶完全无套利空间,海南全乳胶新割胶季开启后5月份交割之前产量快速增加难度较大。

云南产区浓乳产能相对较小,且交通不便造成浓乳厂对原料争夺范围受限,相对来说原料胶水价格远远低于海南产区,按照RU05合约17000元/吨价格估算,云南产区原料胶水价格在13500-14500元/吨附近,该原料价格生产全乳胶拥有较大交割利润,将刺激云南产区加工厂全乳胶生产积极性,但云南产区3月下旬开割,4月中旬进入全面开割期,5月中旬交割前仅有1个月左右的时间,预估全乳胶产量3-4万吨左右,目前RU期货库存小计17.5万吨,及至5月中旬仓单库存维持同比大幅下跌。

7、需求:输送带开工快速提升 支撑中长期对天胶需求 节前原料储备充足节后短期大量采购难度较大

全球新冠疫情新增人数连续回落,全球经济复苏预期大幅提升,国际轮胎企业虽然2020年产量大幅下降,但是去年三四季度产量快速恢复大幅好于二季度,全球轮胎产量增加将提振对天胶需求增长预期。

中国部分轮胎企业已于正月初五(2月16日)-正月初六(2月17日)按计划正常复工,初八(2月19)之前调研样本企业将全部复工。粗略测算今年春节停工时间均值在9.5天左右,明显少于往年10-14天的平均停工天数。预计2月底(正月十七)开工将提升至六至七成的水平,节后工人返岗的进度仍将是影响开工提升的主要因素。

目前中国全钢胎国内一线品牌因外贸及配套订单量充足,山东地区个别企业已恢复至满产水平,多数企业产量仍在快速恢复期。近期部分企业存次月涨价预期,出货尚可,部分规格型号短缺。市场方面,部分品牌召开经销商会议,效果尚可,促销政策穿插销售,带动客户进货积极性,二级及零售客户存适度补货行为。目前北方地区运输、基建等开工不足,对全钢胎替换市场需求形成拖拽,终端交投一般。

目前中国半钢胎厂家装置运行恢复情况好于预期,国内一线品牌开工水平相对较高,山东地区轮胎厂家开工尚在提升中。个别工厂提前发布涨价公告,拉动近日出货情况较好,成品库存下降明显,部分规格存缺货现象。市场方面,涨价声音不断,但同质化产品较多,客户选择余地较大,叠加市场代理商对涨价接受程度有限,特别是二级及以下终端零售商,品牌忠诚度不高,“买涨”心态一般。目前市场价格较为混乱,部分代理商为刺激下游拿货积极性,促销政策穿插销售。

综合来看,全球轮胎产量存增加预期支撑全球天胶需求向好。中国国内节后轮胎开工快速恢复,外销和内销配套订单相对良好,替换订单略显欠佳,轮胎厂受主要原材料价格上涨施压成本影响上调轮胎价格意愿较高,刺激部分客户进货积极性,但是终端零售疲软,轮胎价格上调阻力较大。节前轮胎企业普遍储备原料20-30天左右,半钢胎成品库存在42天左右较高水平,全钢胎成品库存在46.13天较高水平,轮胎厂快速复工后短期对天胶采购难以快速增加。

8、需求:输送带开工快速提升 支撑中长期对天胶需求 节前原料储备充足节后短期大量采购难度较大

输送带大中型企业复工时间在正月初六-正月初八,目前样本企业整体开工率6-7成。春节前,大型输送带企业原料库存充足,小型输送带企业随用随采为主。主要橡胶原材料价格不断上涨,胶带成本增加,部分企业胶带零售定价不同程度调整。未交付订单,先期根据成本核算签署合同,主要原料多已锁价采购,无亏损迹象。最新招标计划,根据长度、样式、厚度、宽度等因素重新核算成本定价,上涨已成定局。天然橡胶、合成橡胶价格快速拉涨,多数企业采购人员观望为主,目前生产以消耗节前库存为主,库存降至低位也会适量补货。有中油、中石化月度计划工厂按节点正常提报开单。

综合来看,输送带企业节后快速复工,预计正月十五后平均开工将达到8-9成,对天胶中常期需求形成支撑,但是因为节前原料储备充足,快速开工初期面临高位胶价随采随用为主,大批量集中采购难度较大。

9、需求:胶乳下游医疗手套需求高位维稳 下游发泡制品中长期对胶乳需求将有明显增加 节前原料采购较少但依旧能够满足2-4个周需求 短期采购并不急迫

胶乳下游发泡制品企业在本周陆续开工复产,下游医疗手套企业节中普遍未停产放假,需求高位稳定。天然胶乳报价上涨,现货市场需求量有所增加。

全球新冠疫情虽然逐渐缓和,但是预估2021年全球医疗手套用量难以明显下滑,中国和马来西亚医疗手套行业对天然胶乳需求即便无继续大幅增加预期,也存在高位维稳预期,而马来西亚国内天然胶乳库存同比下跌逾15%,远远低于常备库存数量,2021年仍存补库需求,叠加2020年中国下游发泡制品行业受疫情影响开工低位,2021年随着终端消费品需求爆发,该领域对天然胶乳需求将明显增加。综合来看,全球医疗手套领域对天然胶乳需求最起码高位维稳,发泡制品领域对天然胶乳需求将有明显增加。

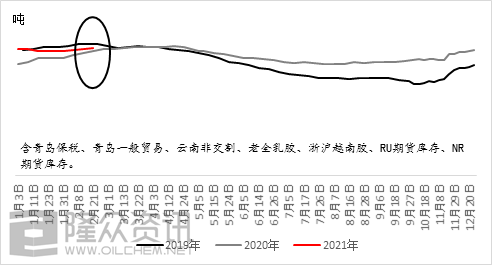

10、库存:中国库存和深色胶绝对库存压力较大 浅色胶库存中长期压力较小 深浅色胶库存均存消库预期

图1 中国天然橡胶社会库存

来源:隆众资讯

截至2月21日,中国天然橡胶社会库存同比增加1.99%,跟近三年历史同期相比基本处于正常情况,月度库销比在3左右,去除期货库存后,月度库销比逾2.5,绝对库存较消费量相比依旧存在较大压力,但是继续增加势头受阻,预计2021年存在消库可能。

其中深色胶2月21日库存同比上涨18.31%,处于近几年高位,月度库销比2.85左右,绝对库存压力较大,预计2月底3月初依旧存在小幅累库可能后,2021年存在消库可能,尤其要关注20号胶非期货库存低位。

其中浅色胶2月21日库存同比下跌18.23%,处于近几年低位,去除RU期货库存后浅色胶月度库销比在4.5左右,从目前的节点看库存压力并不小,从中长期老全乳胶在11月份之前无补充持续消库来看压力较小,最大的不确定性来自于越南3L胶进口是否会大幅增加补充老全乳胶需求缺口。在预计随着下游复产复工,浅色胶库存库存回落可能。

11、结语:上半年提前消化中长期利好和RU仓单库存低位问题 存在造成全年天胶走势出现前高后低可能

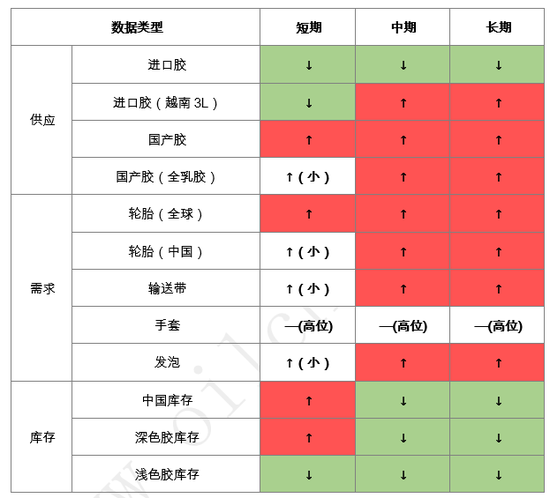

供应方面,全球天胶产量缩减趋势中,临近年内最低产期,泰国临近全面停割原料价格持续拉高,泰国加工厂生产20号胶和20号混合胶意愿较低,1月份泰国出口同比大跌,整体来看中国进口深色胶供应存在缩减预期。越南1月份出口中国数量同比大涨,浅色胶短期供应依旧充裕,但是越南已经处于停割期,预计中期出口中国数量将明显减少,但是全乳胶价格高升水情况下,2021年长期越南胶出口数量数量存在增加预期。中国云南和海南产区临近停割,胶乳产量将快速增多,但是海南全乳胶快速增产难度较大,云南全乳胶增产难改仓单同比低位。

需求方面,下游轮胎全球产量提升拉动天胶需求走高,中国节后轮胎快速复工,支撑对天胶中长期需求,但是原料和成品库存充裕,短期对天胶采购难以快速增加。下游输送带开工快速提升,支撑中长期对天胶需求,节前原料储备充足节后短期大量采购难度较大。胶乳下游医疗手套需求高位维稳,下游发泡制品中长期对胶乳需求将有明显增加,节前发泡厂原料采购较少但依旧能够满足2-4个周需求,短期采购并不急迫。

库存方面,中国库存和深色胶绝对库存压力较大,浅色胶库存中长期压力较小,深浅色胶库存均存消库预期。

综合来看,供应方面进口胶存缩减预期,国产胶存增加预期,但是RU05合约交割前全乳胶产量难以大幅提升。需求方面中长期均处于向好预期,但是短期普遍存在刚需补货观望为主可能。库存方面绝对库存压力较大,但是中长期消库预期依旧较强。从目前期货价格来看,市场存在提前消化中长期基本面利好支撑可能,且在5月份限仓前新胶产量尚未大幅增加之时存在再次炒作RU仓库库存低位难改可能,一旦上半年提前消化中长期利好和RU仓单库存低位问题,存在造成全年天胶走势出现前高后低可能。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国