导读:高速扩张、持续亏损、流血上市,颇具“瑞幸色彩”的奈雪的茶志在做“中国版星巴克”。

观察者网讯(文/卢思叶 程斐然 编辑/庄怡)新消费公司的上市队伍中又迎来了“新茶饮”。2月11日,新茶饮头部品牌奈雪的茶提交招股书,在港交所申请IPO。

这个主打高端现制茶饮和软欧包的茶饮店已经在全球开出了500余家店,去年前三季度营收超过20亿元。但扩张飞速的另一面,2014年成立至今的奈雪的茶仍未实现盈利,三年累计亏损超过1亿元。

连续亏损下,奈雪的茶不得不抢跑IPO,争当“新式茶饮第一股”。但冲击IPO前夕,创始人退出董事、投资人离场增加了市场对其上市意义的质疑。

上市并非解药,赚足眼球之后,奈雪的茶还要寻找自己的续命良方。

上演“速度与激情”

自2014年5月成立以来,奈雪的茶就融资不断,门店数也是一路狂飙。

启信宝数据显示,2017年7月,奈雪的茶获得天图资本1亿人民币A轮融资;2018年3月,天图资本再投数亿人民币A+轮融资;2020年6月,奈雪的茶获得来自深创投的近亿美元B轮融资。

据彭博社消息,在今年1月获得PAG、云锋基金C轮1亿美元融资后,奈雪的茶估值已经接近20亿美元(约130亿人民币)。

门店扩张速度几乎与融资进度一致,增速惊人。2018年、2019年及2020年前三季度,奈雪的茶门店数量为155家、327家和422家。

其中2019年及2020年前三季度相比上一报告期门店分别净增172家和95家,几乎是每两天开出一家店的速度。

奈雪的茶门店

国信证券研究报告指出,“奈雪的茶聚焦一线和准一线城市,计划21-22年新开门店300/350家(70%为Pro店),2023年相对不低于22年。通过初步模型测算未来3-5年门店规模有望上看近1500家,有望迎来显著加速开店。”

目前,奈雪的茶有两个子品牌:台盖和梨山。其中,梨山经营状况并不乐观,已退出市场。截止2020年9月,奈雪的茶与台盖两个品牌的营收占比分别为93.9%和5.3%。

从开店计划可以看出,目前奈雪的思路是铺大规模,以此提升盈利能力,被业内认为与“瑞幸模式”类似。

此前浑水在做空瑞幸咖啡时曾明确指出,瑞幸存在根本性缺陷的商业模式,即产品缺乏核心竞争力,平台充满了没有品牌忠诚度的机会主义客户以及疯狂的开店速度。

现在的奈雪也面临着相同的模式困境:门店数量逐年增加,公司营收高速增长,但盈利情况却不乐观。

持续亏损,上市输血

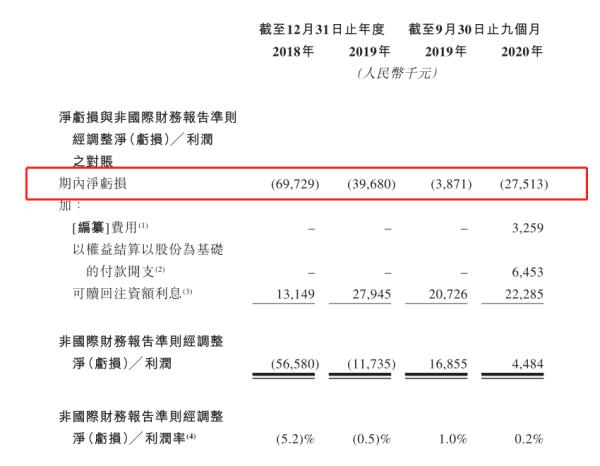

招股书数据显示,奈雪的茶2018年-2020年前三季度的营收分别为10.87亿元、25.02亿元和21.15亿元。

2019年和2020年前三季度营收同比增速分别为130.2%和20.8%,增速出现大幅下滑;净亏损0.70亿元、0.40亿元、0.28亿元,合计亏损1.38亿元。

截自奈雪的茶招股书

基于现制茶饮的特点,导致奈雪的茶持续亏损背后,离不开三大成本的支出——材料成本、员工成本和使用权资产折旧。

数据显示,2018年、2019年和2020年前三季度,三项成本合计占营收比重分别为77.70%、77.07%和79.06%。

在成本支出之中,原料成本占比最大,2018年至2020年均在35%左右,2020年前三季度更是达到38.4%。

实际上,在成本不断上升的压力下,为了保障毛利,奈雪的茶提高了单品售价。去年4月,奶茶涨价的消息曾受到广泛关注,奈雪、喜茶纷纷迈入30元/杯的时代,两个品牌曾对外回应称,“主要受到成本上涨影响,与疫情无关。”

根据招股书,奈雪的客单价在2018年、2019年和2020年前三季度分别是42.9元、43.1元和43.3元,目前客单价在现制茶饮里是平均客单价最高的茶饮品牌。

然而,高客单价是由门店位置、装修、原料成本、包材、用工等多个因素共同决定,奈雪目前的客单价并不足以帮助赚取不错的收益。招股书显示,其2020年前三季度调整后净利润仅为0.2%。

奈雪的茶在此次招股书的风险因素中表示,“我们过去曾产生过净亏损,日后我们可能会继续产生重大净亏损。”

此外,奈雪的茶在面临如何实现盈利压力的同时,也面临较大的短期偿债风险。

截至2021年1月,奈雪的茶账面上有13亿流动资产,将近9亿的现金及现金等价物,流动负债高达23亿。这也是奈雪的茶如今要抢跑上市的重要原因。

中国食品产业分析师朱丹蓬在接受观察者网采访时指出,奈雪的茶急于通过上市解决连年亏损的问题,但在业绩不靓丽、年年亏损的情况下,上市的意义存疑。

股权结构上,创始人彭心、赵林夫妇通过林心控股持股为67.04%,奈雪的茶的持股平台Forth Wisdom Limited持股为8.32%,投票权归彭心、赵林夫妇管理。

另外,天图实体通过天天图兴立、成都天图、天图东峰、天图兴南及天图兴鹏一共持有奈雪的茶13.04%的股份,天图资本也将成为奈雪上市后的一大赢家。

奈雪的茶创始人彭心、赵林夫妇

值得关注的是,在冲击IPO前夕,奈雪的茶经营主体深圳市品道餐饮管理有限公司在去年10月29日发生工商变更。创始人赵林退出董事,投资人曹明慧、北京天图兴北投资中心(有限合伙)、成都天图天投东风股权投资基金中心(有限合伙)退出。

此举值得玩味,“投资人在IPO前夕退出,一方面因为基金投资期限到期;另一方面,投资人可能并不看好上市之后的估值,事实上有很多企业上市前就是最高点,现在获利退出可能也不失为一个好的决定。”一位资深投行人士向观察者网表示,“至于创始人退出董事,大概率出于后期资本运作的布局,比如股票减持套现”。

茶饮市场群雄逐鹿,产品同质化

灼识咨询数据显示,按零售消费价值计算,中国现制茶饮于2020年的市场总规模约为1136亿元,预计到2025年将达到3400亿元,复合年增长率为24.5%。

可以说这一个充满想象力的市场,正是千亿市场前景吸引着层出不穷的新品牌争相进入。

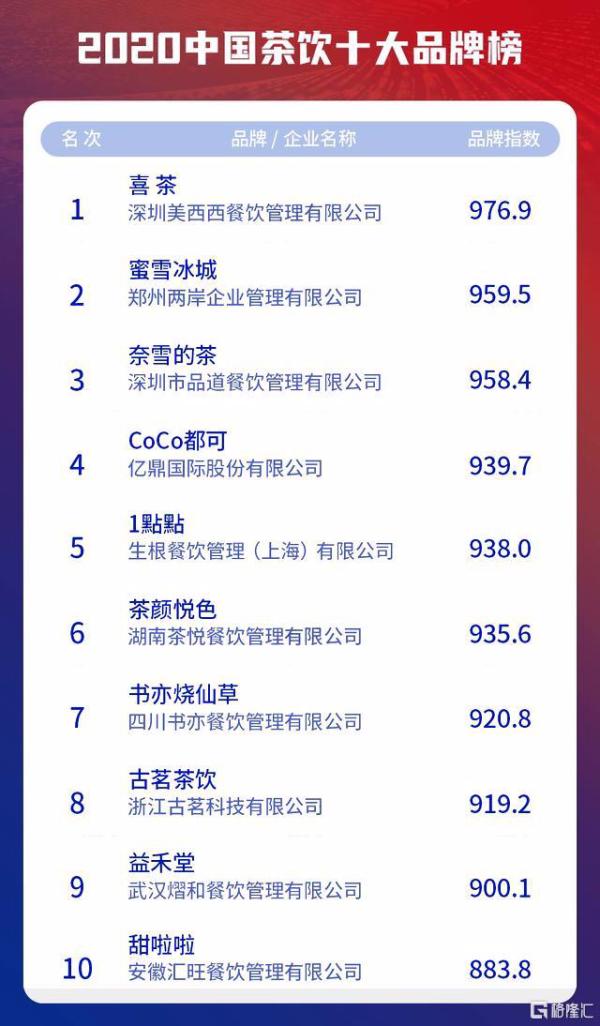

格隆汇《2020中国茶饮十大品牌榜》显示,喜茶、蜜雪冰城、奈雪的茶、CoCo、1点点、茶颜悦色分列前六位。

其中,蜜雪冰城是主打下沉市场的品牌、茶颜悦色、CoCo、1点点以街边店为主,喜茶、奈雪的茶等高端茶饮则在大型购物中心设店。

在资本支持上,奈雪的对手们也筹集到了充足的“弹药”。2020年3月,喜茶获得Coatue和高瓴资本的战略投资,投后估值160亿人民币;今年1月,蜜雪冰城完成首轮融资,投后估值超过200亿元。

另据《2020消费领域投融资趋势报告》显示,2020年全年,茶饮品牌一共有18起融资,披露总金额达17.43亿元人民币,同比增长约700%,占到当年食品/保健品赛道融资总额的36%。

其中,喜茶无疑是奈雪在同一纬度最大的竞争对手。招股书显示,目前在新茶饮行业的头部中,奈雪占有17.7%的市场份额,次于喜茶25.5%的市场份额,位列第二。

门店数据上,截至2020年底,喜茶在61座城市开出695家店;截至2021年2月5日,奈雪的茶门店总数为507家,门店数量上喜茶更胜一筹,行业内喜茶估值已经达到了250亿元。

喜茶门店

为了在诸多茶饮品牌中保持竞争力,奈雪除了努力提高客单价,在店型与产品也尝试了创新。

目前,奈雪的茶门店有两种类型,即奈雪的茶标准茶饮店(包括奈雪梦工厂、奈雪的礼物店及奈雪BlaBlaBar)、奈雪PRO茶饮店。

其中,奈雪BlaBlaBar提供多种酒类产品,奈雪PRO提供咖啡及早餐服务,奈雪梦工厂则为“新品实验室”,提供了超1000个SKU。

在招股书中,奈雪的茶在未来两年计划门店中,约70%将为去年11月刚推出的奈雪PRO茶饮店。

奈雪PRO店将产品经营模式分为咖啡、茶饮、轻烘焙、零食零售四大模块,进驻商务办公区、高密度社区,将去除大面积的烘焙厨房,意在降低房租和人工成本。

然而这些调整收效如何还有待验证,2018-2019年,现制茶饮与烘焙产品及其他产品的营收贡献比例约为7:3,并且在2020年前三季度这一比例在向8:2靠拢,这意味着奈雪的消费者更多还是冲着一杯茶而来。

茶饮方面,过去五年,以喜茶、奈雪的茶、乐乐茶为代表的高端新式茶饮在整个茶饮市场风头无两,各家都有水果茶、芝士奶盖茶、牛乳茶等招牌。

但综合来看,各家产品仍然缺乏壁垒,配方和形式易被模仿,同质化现象也越来越严重。朱丹蓬指出,高端茶饮的壁垒在于单店投入门槛较高以及品牌调性差异,但奈雪的茶产品和喜茶相似,价格也比喜茶高,竞争力不强。

此外,高度依赖人工也是茶饮行业的一大痛点,曾有人调侃“一杯茶有多甜,完全取决于店员放糖的手抖不抖。”

高端茶饮产品同质化

产品缺乏独特竞争力、平台及用户忠诚度低,未能掌握定价权的奈雪的茶,要如何在竞争激烈情况下长期保持生长态势,可能是企业面临的最大挑战。

如果说奈雪大概率要拿下“新式茶饮第一股”头衔,来争取溢价空间的话,更关键的问题在于奈雪实际的经营情况,是否真实反映出了新式茶饮头部品牌的基本面?赚足眼球之后,是否能够持续构建品牌长期生命力?

在前期网红营销和开店覆盖的竞争阶段过去后,高端茶饮如何打开天花板,是下沉还是拓展海外,边界的延展是接下来的挑战。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国