寒武纪:会成为AI芯片时代生存下来的“三叶虫”吗?

砺石导言

2020年7月,AI芯片第一股寒武纪登陆科创板,完成了“云边端一体、软硬件协同、训练推理融合”的产品生态建设。然而,强大的技术产品实力尚未获得相应的商业回报,外加AI芯片市场竞争激烈,寒武纪陷入了发展困境。

Zhilavie|文

砺石商业评论 | 来源

国内首家人工智能AI芯片研发厂商寒武纪于2020年7月20日登陆科创板,当日股价最高飙升到295元/股,比64.39元/股的发行价狂涨358%,总市值一度冲破千亿。然而公司2020年前三季度亏损持续扩大,迅速跌落神坛。实际上,自寒武纪申请上市开始,业内质疑声就没间断过。

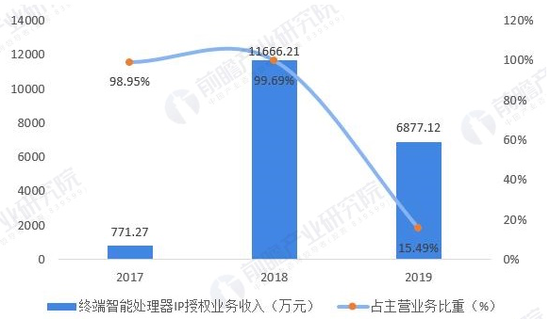

2016年成立的寒武纪主营AI芯片的设计、研发与销售,为客户提供各类AI芯片产品及系统软件解决方案。公司业务包括终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡、与产品配套的系统软件平台。上市前一年,寒武纪的主要创收业务由终端智能处理器IP变为了智能计算集群系统,业务收入非常不稳定。据招股书披露,2017-2019年,寒武纪的处理器IP授权业务收入如下图所示,2019年计算集群系统业务收入达2.96亿元,占营收的66.72%。

2017-2019年寒武纪终端智能处理器IP授权业务收入情况数据来源:公司财报,前瞻产业研究院整理

唯一大客户华为不再续约不仅导致寒武纪IP授权业务的断崖式下降,更引发了业内对寒武纪上市的争议,因为华为撤单会带来上市资质的不确定性,2017-2019年,华为海思对寒武纪处理器IP授权业务的销售贡献为100.00%、97.94%和92.56%。有专家认为,寒武纪必须找到新的业绩支撑点,改变对单一大客户的依赖,才能顺利进入资本市场。

1

寒武纪面临的困境

尽管业界一直存有质疑,寒武纪还是光速上市了,甚至一度受到资本热捧。可是,上半年、三季度财报的发布,表明寒武纪的业绩并不理想。

2019年,寒武纪在智能计算集群系统业务营收上的大幅增长,主要来自政府项目。珠海横琴和西安沣东两个政府互联网数据中心IDC项目,为寒武纪贡献了约80%的收入,其中横琴项目贡献了60%的收入。横琴项目一共有三期,在一期建设中(2019年),寒武纪向中科曙光销售了6384万元的智能加速卡。2019年6月一期建成后,二期直接由寒武纪承建,将为其带来2亿元的“智能计算集群系统”业务收入。为此,2019年寒武纪向中科可控采购了8110万元的服务器。预计2022年将进行三期扩建。尽管横琴项目未来几年内都可以为寒武纪带来丰厚收入,可是一家独立的AI芯片公司做IDC项目承包商,显然不能充分体现其业务优势。

长期来看,政府项目背后的关联关系、地方引资招商的战略考量等因素变化会让公司的商业价值大打折扣。有私募人士表示,在面向政府的2G模式中,企业没有话语权,政府不可能给企业很高的毛利率。不少依赖政府订单的民营上市公司(如高铁、卫星导航产业链、军工制造等行业)很难实现真正的成长,长时间依赖政府订单,寒武纪的商业估值可能会下降。

除此之外,寒武纪在其他方面也面临着挑战。

公司客户与供应商的集中度很高,随时可能发生主要供应商“断供”、主要客户流失的风险。招股书显示,2017-2019年,寒武纪对前五大客户的累计销售额占营收总额的100.00%、99.95%和95.44%;对前五名直接供应商的合计采购额占采购总额的92.64%、82.53%和66.49%。

寒武纪在技术产品上没能延续早期优势。2016年成立至今,寒武纪一共发布了三款终端智能处理器IP产品:寒武纪1A、寒武纪1H、寒武纪1M。2016年,公司推出1A,全球首款商用终端智能处理器IP产品。2017年11月,发布1H,作为公司第二代高性能、低功耗的处理器IP产品,2018年被集成进华为全球首款7nm人工智能手机芯片麒麟980。如此优秀的产品,升级到第三代1M,却随着与华为合作的终止,逐渐淡出了主流终端市场。

寒武纪在研发投入上无法与巨头相比。招股书介绍,2019年寒武纪在研发上投入5.43亿元,而同期华为海思的研发费用为24.39亿美元。

有专家认为,制约寒武纪发展的一个重要原因是商业化能力。为了获取客户,公司加大了销售投入,增加了销售人员、大幅提高了职工薪酬,2020年三季度财报显示,公司前三季度累计销售费用暴增233%,达到2476万元,而营收却没有同步增长。商业化要从建设产业生态出发,这是一个长期过程。

2

造成困局的原因

寒武纪今天的困局,一方面来自其内部的发展问题,另一方面源于外部激烈的市场竞争。公司2017年11月提出的发展目标是,3年内占领10亿智能AI终端,占领中国云端高性能芯片1/3市场份额。如今3年已过,现状与目标相去甚远。一直以来,寒武纪只顾低头走路,没有抬头看路,如今才不得不面对这样的窘境。

寒武纪在技术产品上的创新优势是毋庸置疑的。令寒武纪声名鹊起的是2017年华为在“全球首款手机AI芯片”麒麟970中集成了寒武纪的全球首款智能处理器IP产品1A。刚刚成立一年,就能够与有着超大全球手机出货量、对质量要求严苛的华为建立合作,寒武纪不仅取得了可观的销售收入与产品使用规模,还获得了品牌效应。事实上,从诞生之日起,寒武纪在技术路线、产品布局上一直积极进取,从未松懈。

寒武纪最初布局终端智能处理器IP业务,连续迭代推出了寒武纪1A、寒武纪1H、寒武纪1M系列芯片。特别是寒武纪1H,采用定制化的低功耗处理器架构,可显著提升深度学习的处理速度和能效,可广泛应用于计算机视觉、语音识别、自然语言处理、智能物联网等领域。它增强了人脸识别、物体识别、物体检测、图像分割、智能翻译等AI场景应用效果,实现了从图像识别到物体检测的跨越。公司2018年又迅速开拓云端智能芯片及加速卡业务,先后发布了思元100、思元270系列产品,2019年还开发完成了基于思元220芯片的边缘智能加速卡。2021年1月最新思元290云端智能芯片及加速卡已与一些硬件合作伙伴完成适配,实现规模化出货。思元290智能芯片是寒武纪的首款训练芯片,采用台积电7nm先进制程工艺,集成460亿个晶体管,全面支持AI训练、推理或混合型人工智能计算加速任务。相比思元270,思元290芯片峰值算力提升4倍、内存带宽提高12倍、芯片间通讯带宽提高19倍。

经过不懈努力,寒武纪完成了“云边端一体、软硬件协同、训练推理融合”的新生态建立,在AI芯片三个主流领域,云端训练、云端推理、终端推理,均有技术积累和产品布局。在技术产品上的快速更新迭代,有如低头走路;对AI芯片市场现状的了解、发展趋势的把握,有如抬头看路。寒武纪过去忙着低头快走,现在需要抬头看路,在AI芯片这条竞争激烈的赛道上,一旦跑偏,很容易被赶超,被抛弃。

人工智能市场的发展离不开数据、算法、算力的提升。业内人士曾有一个形象比喻:AI算法如菜谱,数据如原料,AI芯片如炊具,没有原料,再好的菜谱与炊具也做不出饭菜;菜谱、炊具会不断更新完善,但始终受制于原料。类似的,不论是AI芯片还是算法,它们的发展都需要以大量数据为基础,不断进行迭代、验证,因此,拥有数据的公司比单纯做芯片或算法的公司更具优势。

拥有海量数据的巨头们正是意识到这一点,纷纷进入自研AI芯片市场。百度和三星合作,推出自研的昆仑AI芯片;阿里成立了平头哥芯片公司,先后推出自研的玄铁910CPU、含光800AI推理芯片。因数据形成的天然优势,巨头们在短时间内完成设计研发一款高性能AI芯片并不难。平头哥用7个月就完成了云端AI推理芯片含光800的前端设计,又用3个月成功实现了流片一次性通过。整体上,含光800从设计到商用只花了一年半。阿里表示,和绝大多数芯片商不同的是,平头哥的目的并非卖芯片,含光800将通过阿里云对外输出AI算力。

寒武纪曾经的大客户华为也踏上了自研AI芯片的征程。2018年10月,华为公布了“达芬奇计划”,一口气发布了两款AI芯片:昇腾910、310。2019年又推出了新款手机芯片麒麟990、810,并全面采用了自研的智能处理器IP产品。华为高管表示,华为需要的产品是从云到各种物联网终端的全场景支持,寒武纪很好,但是没法支持我们所需要的全场景。失去华为,寒武纪不仅少了一家大客户,更多了一个强劲的竞争对手,华为海思在终端智能芯片、云端智能芯片、边缘端智能芯片的产品路线上与寒武纪完全重合。

巨头们不仅研发AI相关产品,还在逐步建设AI开放平台,将自己的AI能力进一步释放。这样一来,将使巨头们更好享有“马太效应”,而使各独立AI公司更被动、更缺乏竞争力。阿里从2011年开始一直参与技术开源社区的建设,其Github主体账号的总项目数是国内最多的。百度开源了其自动驾驶系统Apollo,开放了“百度大脑”底层的深度学习平台Paddle、自研的底层区块链技术XuperChain等。

除了上述拥有数据的大厂加入,各AI芯片细分市场均不乏垂直领域竞争者与AI芯片巨头。在手机AI芯片市场,除了华为,还有高通、苹果、三星。在汽车AI芯片领域,有英特尔、高通、英伟达等芯片巨头,此外还有Mobileye、地平线等新兴企业。

众多业界高手一起挤进了空间有限的AI芯片市场,造成激烈竞争。这一市场现状不仅严重冲击了寒武纪,也打击了其他独立AI芯片公司。2020年,美国第一家AI芯片公司WaveComputing申请破产保护,该公司曾一度被誉为全球最具前途的AI公司之一。

业内投资者认为,脱离市场谈技术没有意义,投资首先还是看市场需求。寒武纪需要关注市场看需求。

3

寒武纪未来的前景

在布局技术产品的同时,寒武纪可以结合自身优势、市场环境变化,思考如何更好融入AI芯片产业生态,争取在未来竞争中赢得胜利。

其实,面对惨烈的市场竞争,各独立AI芯片公司都在想办法破局。如以屏下指纹识别芯片为主营业务的汇顶科技,由于受到来自思立微、神盾等竞争对手的强力打压,陷入价格战,导致公司增收不增利。为了扭转局面,汇顶科技瞄准汽车市场,基于自身指纹识别的优势,开发了软硬件结合的车规级车载指纹产品。又如面向云端AI训练芯片的燧原科技,鉴于开发AI训练芯片需要AI算法、模型的不断更新迭代,公司通过与腾讯合作,利用腾讯大规模数据,实现技术产品上的优化。

虽然,到目前为止,寒武纪依然没有拿出优异的市场表现,但并不是没有机会。公司面向云端、边缘端、终端的三个系列智能芯片与处理器产品,通过共用的自研指令集、处理器架构与基础系统软件平台,实现了云、边、端通用产品线的全面覆盖。凭借技术创新与产品积累,手握重金不缺钱的财务支撑,寒武纪还有时间成长。

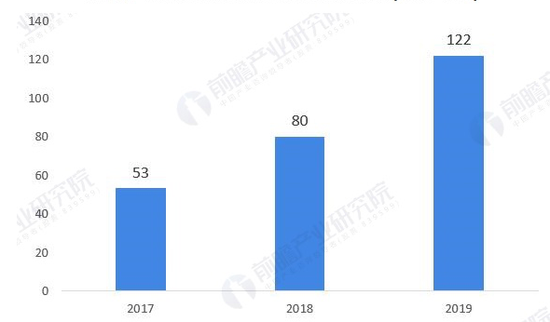

Tractica公司报告认为,当下国内人工智能芯片市场规模不足200亿元,但未来几年内,中国人工智能芯片市场规模将保持40%-50%的增长速度,预计2023年即可突破500亿元。

中国人工智能芯片行业市场规模(单位:亿元)数据来源:前瞻产业研究院整理

在2020AI芯片创新峰会上,清华大学尹首一教授指出,在推动智能化的发展中,AI芯片发挥着两个核心的作用,一是芯片的算力决定了人工智能的上限,二是芯片的能效直接影响了人工智能所能覆盖的应用场景。他还认为,人工智能仍处于起步阶段,AI芯片的需求推动了集成电路的发展,促使业界探索颠覆性技术,突破传统架构在性能和效能上的瓶颈。安谋中国高管梁泉表示,架构创新、通用加专用芯片形态、软硬一体是AI芯片发展的三大趋势。

咨询公司IDC预计,2022年AI云端推断市场规模将超过训练市场。国产芯片正加速进入市场,未来国内通用型AI芯片、服务器或云厂商自研AI芯片将成为主流。基于企业数字化转型的大趋势,未来AI芯片市场的发展动力很足、技术创新空间很大,寒武纪还有机会赶超。

“寒武纪是5-6亿年前一个非常有意思的地质纪年。在这个时期,物种多样性出现了空前的提升。我们取这个名字是希望看到,人工智能时代也能出现各种技术的大爆发。”创始人陈天石曾这样解释寒武纪这个名字的由来。

国产芯片的追赶,好似寒武纪生命大爆炸,在进化出一批多样化的物种之后,留下来的都是最适应自然环境的。三叶虫是寒武纪时代地球上的代表物种,古生态学家认为三叶虫之所以能成为地球霸主,主要因为它们具有很好适应环境的生存方式。三叶虫们不遵循单一的生活模式,它们有的喜欢在水面上漂浮,有的喜欢在海底爬行,还有的习惯钻在泥沙中,它们占据了不同的生态空间,寒武纪的海洋成了三叶虫的世界。

在AI芯片海洋中,寒武纪会生存下来,成为“三叶虫”吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国