来源:每日财报

重要子公司持续亏损,或将对艾录股份未来业绩稳定性带来负面影响。

撰文/程意

出品/每日财报

近期,上海艾录包装股份有限公司(以下简称“艾录股份”)创业板IPO过会,其虽叩开了A股市场的大门,但公司经营业务仍疑点重重。

据《每日财报》了解,艾录股份成立于2006年,主要从事工业用纸包装、塑料包装及智能包装系统的研发、生产及销售。今年7月,艾录股份递交了招股说明书,拟申请登陆创业板。

值得注意的是,艾录股份旗下4家子公司中两家业绩持续亏损,另外两家子公司资质存疑,其中一家公司溢价754.78%收购,或存在对实控人利益输送。此外,招股书显示的募投项目与环评批复数据不匹配,项目进度似乎暗藏“猫腻”。

扩产必要性存疑,两大客户合作恐生变数

据招股书显示,艾录股份此次拟募资31147.98万元,用于工业用环保纸包装生产基地扩建项目、复合环保包装新材料生产线技改项目、智慧工厂信息化升级改造项目。

其中工业用环保纸包装生产基地扩建项目拟投资41112万元,拟使用募集资金21906.89万元,该项目通过购置土地、新建厂房、引进国内外先进的生产设备等手段,扩建现有生产基地规模,新增工业用环保纸阀口袋生产能力8000万条/年。

招股书显示,艾录股份以阀口袋、方底袋、热封口袋、缝底袋等工业用纸包装为主要产品。2017-2020年上半年,艾录股份工业用纸包装产品收入占营收比例分别为94.1%、92.44%、83.33%及80.13%。

值得注意到,艾录股份主要产品的产能利用率却并不饱和。2017-2019年,艾录股份工业用纸包装的产能分别约为2.1亿条、2.1亿条、2.1亿条,对应的平均产能利用率分别为67.63%、74.82%、78.59%。2020年上半年,艾录股份的产能缩减至约1.47亿条,平均产能利用率仅为55.46%。

拥有长期可持续的客户合作关系是企业经营发展的“定心丸”,然而,艾录股份的大客户中,或陷“巨额”亏损,或面临被收购,持续合作性遭拷问。

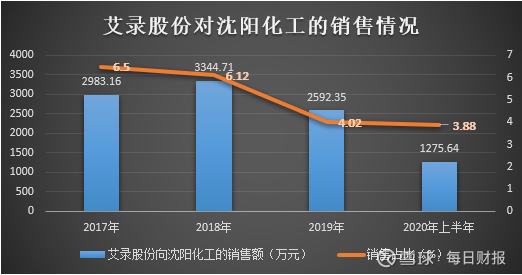

据招股书,2017年至2020年上半年,沈阳化工股份有限公司(简称“沈阳化工”)一直位列艾录股份的前三大客户中,期间艾录股份向沈阳化工的销售额分别为2983.16万元、3344.71万元、2592.35万元、1275.64万元,占当期销售总额的比例分别为6.5%、6.12%、4.02%、3.88%。

据《每日财报》了解,2016年至2019年,沈阳化工净利润和毛利率连年下滑,2019年更是亏损超7亿元,在业绩下滑的压力,沈阳化工或减少对艾录股份产品的采购。

与此同时,艾录股份的另一大客户上海妙可蓝多可能被蒙牛收购,未来是否会继续同艾录股份进行合作还不得而知。

据《每日财报》了解,艾录股份从2018年开始与妙可蓝多合作,由此带动公司复合塑料包装产品的销量快速增长。2018年至2020年上半年间,妙可蓝多对艾录股份复合塑料包装产品的采购额占该产品销售总额的比例分别为100%、95.75%、98.9%。

值得注意的是,国际软包装巨头安姆科(AMCOR)一直是蒙牛包装的主要供应商之一,也是妙可蓝多包装的供应商之一。若蒙牛成功收购妙可蓝多,并取得控制权,艾录股份存在产品销量下降的风险。

子公司持续亏损,溢价收购或存利益输送

据招股书显示,2017-2020年上半年,艾录股份实现营收分别为45889.97万元、54643.62万元、64501.72万元、32842.19万元,对应归属净利润分别约5749.03万元、5176.54万元、6408.41万元、4478.41万元。营收增长的同时,净利润波动较大。

据悉,艾录股份共有3家全资子公司和1家控股子公司,其中全资子公司有锐派包装技术(上海)有限公司(简称“锐派包装”)、上海悠灿新材料有限公司(简称“悠灿新材料”)、上海赢悠实业有限公司(简称“赢悠实业”);控股子公司为上海艾鲲新材料科技有限公司(简称“艾鲲新材料”)。

据《每日财报》了解,2019年及2020年上半年,艾录股份旗下两家子公司均处于亏损状,其中锐派包装的净利润分别为-1475.79万元、-56.07万元,艾鲲新材料净利润分别为-1522.95万元、-726.26万元。其侧面反映出公司的经营状况堪忧,难免对艾录股份未来业绩带来负面影响。

而在上述两家子公司亏损未得到有效改善的情况下,2020年7月,艾录股份又成立两家新子公司,即悠灿新材料、赢悠实业,实收资本均为0元。不得不让人怀疑这两家子公司的资质不全,属于“空壳”公司。

此外,《每日财报》注意到,锐派包装成立于2014年6月26日,于2015年被艾录股份所收购,标的定价为3225万元,交易增值率高达754.78%。但此次收购却存在蹊跷,在收购前锐派包装所使用的电话、邮箱及经营地址与艾录股份相同。

假若锐派包装在被收购以前就处于艾录股份实控人陈安康、陈雪骐的控制之下,那么艾录股份向实控人溢价754.78%收购锐派包装的事项就显得十分可疑,存在对实控人利益输送的可能。

招股书与环评批复数据不一致,募投项目或已竣工

艾录股份拟通过本次招股书中所提到的“工业用环保纸包装生产基地扩建项目”早在2017版招股书中就被列为在建工程,当时报批的总投资额为3.29亿元,环评审批文号为“金环许【2017】197号”。

后因发生重大变动,该项目重新报批环评。在2020版招股书中,该项目的总投资金额增至4.11亿元,已取得上海市金山区生态环境局出具的金环许【2019】358号批复。

《每日财报》注意到,该项目前后两次报批,拟新增工业用环保纸阀口袋生产能力均为8000万条/年,未发生变动。在金环许【2019】358号文件中,提及了重大变动的具体内容包括:新增1万吨/年塑料包装膜材料;改变原有废气处理工艺、设备;减少废水排放量,维持原有污水处理能力;新建1个危废临时堆场。

但值得注意的是,从金环许【2019】358号文件中所显示的该项目总投资额为4.01亿元,而招股书中该项目的总投资额为4.11亿元。为何招股书中项目的投资总额比环评批复所披露的金额高出0.1亿元,令人费解。

此外,招股书中披露“工业用环保纸包装生产基地扩建项目”在2018年就已开工,截至2020年6月30日,该项目已完成53.92%,环保验收情况为“自主验收,已公示”,而全国投资项目在线审批监督管理平台显示该项目已于2020年5月20日竣工,信息披露前后矛盾。

募投项目暗藏猫腻,溢价收购或存利益输送,此外,重要子公司长期亏损,或将对艾录股份未来业绩持续性带来负面影响。此次正式上市后,艾录股份又将何去何从?《每日财报》将持续关注。

图片素材来源于网络侵删

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国