来源:期货日报

告别动荡的2020年,迎来充满希望的2021年。随着疫苗接种数量增多,疫苗的有效性也逐步得到验证,全球多地开始酝酿解除封锁措施。美国政坛也迎来了民主党一统国会的稳定局面,随着拜登救助计划的实施以及经济复苏,市场关于通胀的讨论逐步升温,贵金属也成为了关注重点。此时,我们更应该关注贵金属的投资逻辑。

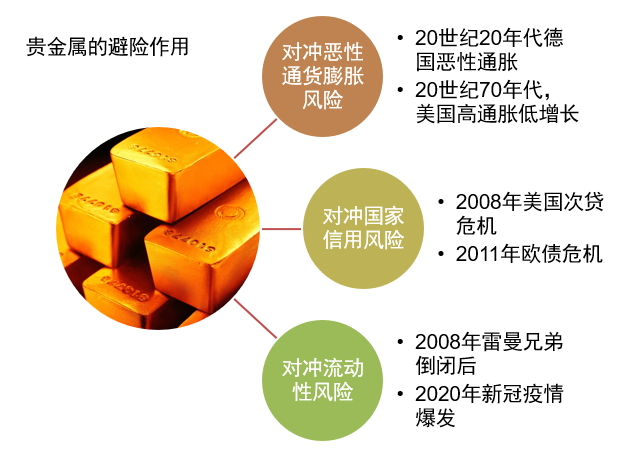

贵金属的核心投资逻辑就是避险,但是风险多种多样,贵金属究竟规避的是什么风险?笔者认为,贵金属规避的风险是恶性通胀风险、信用风险和流动性风险。

对冲恶性通胀风险

在大多数人的认知中,通货膨胀并不是好事,通货膨胀往往伴随着贵金属价格上涨。事实上,上述的认知并不准确。温和通胀往往代表经济健康。美联储的两大工作目标之一就是维持2%的通胀水平。日本央行曾经为常年不足1%的通胀水平而伤透脑筋。

实际上真正令人担心的是“恶性通货膨胀”,也就是通胀脱离了央行的控制,出现过快的增长,其增长水平超过了经济的增长水平,最终吞噬了经济发展的成果。在这种情形下,货币贬值,失去竞争力,投资者不愿意持有现金而被迫购买一切实物资产。在这些实物资产中,流通性最好的就是贵金属资产。所谓乱世藏黄金就是这个原因。

对冲信用风险

对于信用风险来说,更多考量的是国家信用风险。当今世界,各国政府以国家信用为基础发行法定货币(法币),并以此构建了复杂的金融系统。但是一旦金融系统出现动荡,导致国家信用以及法币遭受质疑或者破产时,贵金属作为历史上货币的等价物,会发挥关键作用,可以作为最终等价物代替法币工作。虽然全球主要经济体从来没有发生过法币破产的事件,但是对此的担忧却时有发生。比如21世纪初日本央行的首次量化宽松、2008年美国次贷危机、2011年欧债危机时,一旦当美元、欧元、日元等主要储备货币出现问题并被市场竞相抛售时,贵金属的价格都出现了较大的涨幅。所以贵金属在这里规避的是法币破产的信用风险,一旦我们开始质疑手中货币的信用,贵金属也就出现了它的投资价值。而前面说到的恶性通货膨胀也往往会伴随着国家信用的破产而出现。

对冲流动性风险

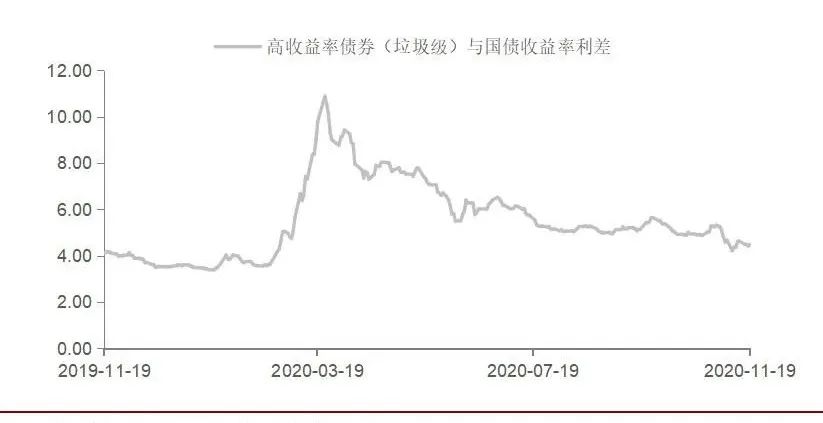

贵金属规避流动性风险这一现象在2008年次贷危机雷曼兄弟倒闭前发生过一次,2020年3月份疫情引发的全球资产暴跌中也可以看到黄金几天内跌幅超过10%。对此,许多人声称贵金属的避险作用消失了。事实上这样的大跌正好是贵金属规避流动性风险的体现。2008年次贷危机的经验告诉我们,在危机中股市、商品、债券这三者均出现大跌,大量金融机构面临追保(margin call),需要快速获得流动性支持。但是其他拥有现金的大型金融机构不愿意出借,这必然导致市场美元奇缺。此时贵金属的货币替代属性又一次得到了体现。因为贵金属能够通过快速抛售获取流动性现金。2020年新冠疫情爆发时市场看到了金融危机的苗头,股票市场、商品市场都出现了大跌,虽然美国国债大涨,但是高收益债券遭到了大量抛售,信用风险在抬头。大量抛售高收益债券的结果是美元特别是欧洲美元出现紧张,一方面是金融机构惜贷限制了短期资金拆借,一方面是大家储备现金的需求暴增,市场出现了流动性紧张的情况,最终导致金融机构开始抛售贵金属来获得现金储备。而一旦流动性风险结束,空头回补,又会推升贵金属价格。

图2:贵金属对冲流动性风险示意图资料来源:招商期货研究所

图2:贵金属对冲流动性风险示意图资料来源:招商期货研究所以上三种风险往往会在危机爆发时同时或者先后出现,一旦这种避险意识得到一致性预期,贵金属价格就会快速上涨。另一方面,由于贵金属产能限制,供应无法及时匹配需求,就会造成不断的正反馈,避险需求越大,越买不到,价格越高,买入的人也越多。因此贵金属往往会在短时间内出现极端趋势行情。

当危机逐步解决,经济开始复苏时,市场的避险需求减弱,同时前期因为价格高涨而引发的供应端扩产的产能逐步释放,又逐步形成负反馈,引发贵金属下跌。当然,由于复苏中存在多种不确定性,因此这个下跌过程冗长且缓慢,其中往往伴随着反弹。

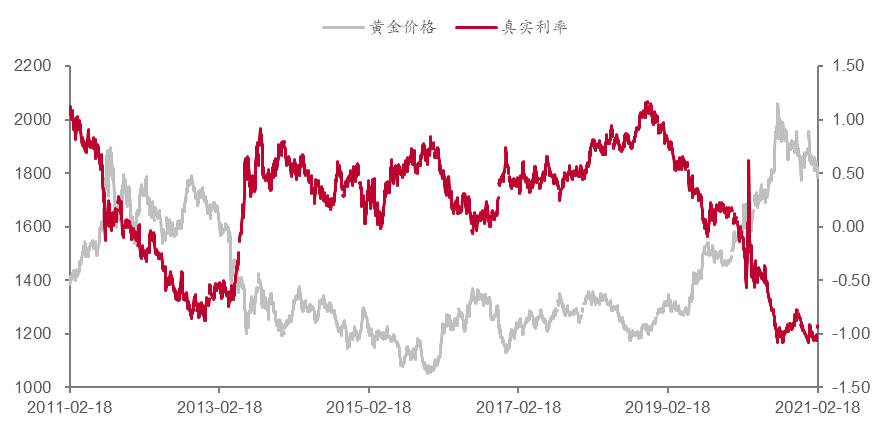

因此,从长逻辑看,我们投资贵金属需要关注全球主要经济体的经济状况,提前判断危机的爆发与解决,核心指标是主要经济体国债长短利差与信用利差的变化。从中短线的交易逻辑看,更多关注市场真实的利率水平,也就是名义利率减去通胀(预期),这个指标是贵金属最重要的锚,直接反应了通胀与经济增长的关系。

图4:2020年3月垃圾债券与国债收益率利差资料来源:FRED、招商期货研究所

图4:2020年3月垃圾债券与国债收益率利差资料来源:FRED、招商期货研究所当前市场开始关注通胀,但目前实际通胀水平还处于较低位置(美国核心PCE仅1.3%),只不过通胀预期走高(10年期国债隐含的通胀预期大于2.2%)。目前市场的主逻辑依旧是经济复苏,按照美联储众多官员以及新任财政部长耶伦的表述,“通胀不是大问题”。在这种逻辑下,只要经济逐步恢复,贵金属大概率逐步下行。当然目前贵金属估值偏低,市场依旧存在不确定性,比如美国就业数据一直不佳,欧洲复苏步伐偏慢,在通胀炒作下,贵金属价格存在进一步走高机会。(作者单位:招商期货)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国