来源:期权策略

原标题:两市高低切换,期权市场谨慎情绪升温

从三大期指当月合约一小时K线图来看,整体出现反弹走势,MACD绿柱缩窄。KDJ指标金叉。布林通道开口扩大,K线自下轨处反弹,震荡格局明显。

IF主力合约IF2103支撑位5423和5439点,阻力位5511和5494点;IH主力合约IH2103支撑位3822和3834点,阻力位3884和3872点;IC主力合约IC2103支撑位6420和6440点,阻力位6524和6505点。

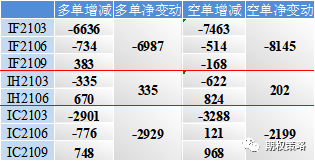

前20大席位期指持仓变动

在连续调整后,部分抱团股有所走稳,市场显现稳定。当前交易周期复苏逻辑仍在途,资金向低估值周期品切换的趋势或仍将延续。隔夜美股大幅回调,预计市场低开回调。不过在抱团股走稳下,指数有望延续企稳。操作上仍是区间思路为主,注意止盈止损。

二、ETF期权观点及策略:

周四两市震荡,沪指反弹收涨0.59%,创业板再跌1.01%,北向资金净流出7亿。市场高低切换,估值较高的白酒继续调整,三大傻地产、保险、银行大涨,带动50ETF收涨1.45%,300ETF收涨0.94%。

从波动率来看,标的反弹,期权隐波快速回落,沪市50ETF波指收跌至20.71%,300ETF波指收跌至21.67%。沪市50ETF3月认购认沽隐波齐跌,但认购隐波跌幅更大,平值处隐波价差小幅扩大,波动率微笑右端回落,标的反弹后,期权市场博反弹情绪快速回落,谨慎情绪小幅升温。

操作上,继续持有30%仓位3月3700认沽义务仓未动。除白酒外,抱团股跌幅收窄,资金轮动至低估值金融地产,预计短中期将维持区间震荡走势。隔夜美股大跌,将影响市场开盘情绪,关注标的低开能否收回企稳。

三、期权波动率及持仓:

周四50ETF期权认沽认购成交量比92.29%,期权市场谨慎情绪有所回落,但仍偏谨慎。从期权持仓变化来看,受2月合约到期市场补仓影响,认购看不涨、认沽看不跌持仓同时增加,但看不跌持仓增幅稍多,期权市场预期偏强震荡。

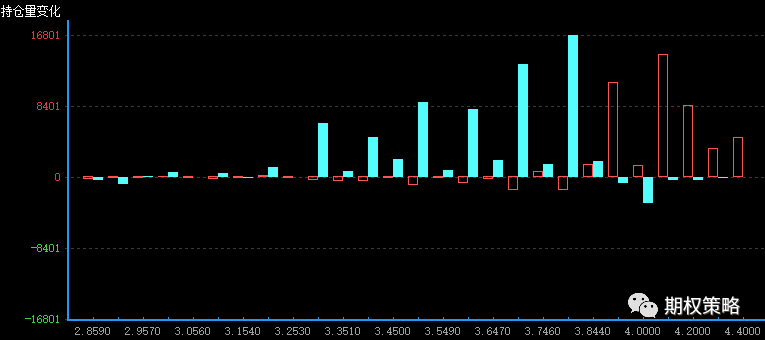

从3月持仓变化来看,认购在4100处增仓最大,认沽在3800处增仓最大,50ETF压力有上移迹象。

沪市50ETF3月期权持仓量变化(红柱认购)

从3月持仓分布来看,认购仍在4000处持仓最大,认沽在3800处持仓最大,50ETF支撑压力暂时不变。

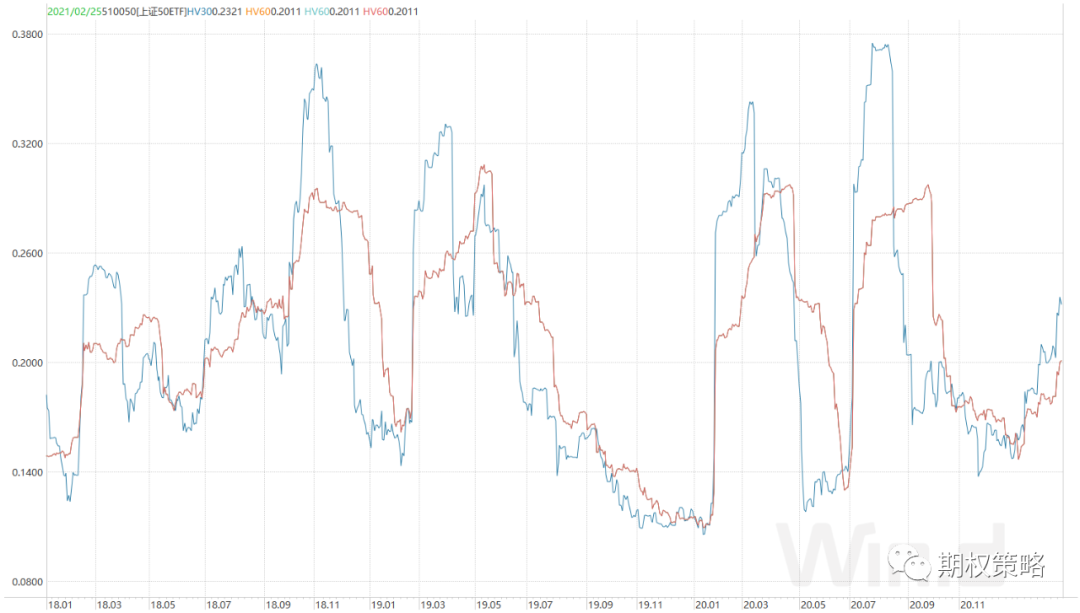

从标的波动率来看,沪市50ETF30日历史波动率微跌至23.21%,60日历史波动率微涨至20.11%,仍处于近三年中枢稍低位置。标的反弹,期权隐波快速回落,沪市50ETF波指收跌至20.71%,300ETF波指收跌至21.67%。沪市50ETF3月平值认购隐波收跌至18.86%,认沽隐波微跌至22.32%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周四成交2728083张,其中认购成交1418702张,认沽成交1309381张,认沽认购比92.29%。总持仓2304191张,认购持仓1145549张,认沽持仓1158642张。认购持仓较前一日增加72503张,同比增加6.76%;认沽持仓较前一日增加93942张,同比增加8.82%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国