原标题:以史为鉴,PPI不会导致中国央行“紧货币”

来源:陈曦固收研究

作者:陈曦 系太平洋证券固定收益分析师

中国债券市场近年来有一个流传甚广的说法:“中国央行更看重PPI”,或者“债券收益率与PPI高度相关”。

这个说法的主要依据是,从2004年以来,十年国债与PPI画在一起,会发现两者长期正相关。

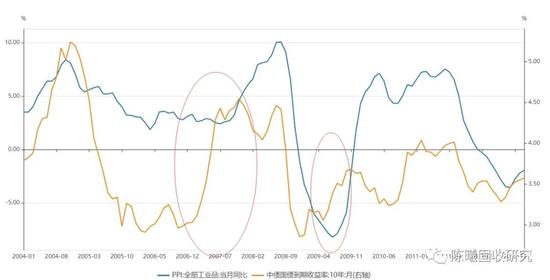

图1 2004-2020年PPI与十年国债

图1 2004-2020年PPI与十年国债市场普遍对PPI和央行关系的解释是:

(1)PPI更能反映中国经济周期,债券收益率要反映中国经济,所以债券收益率与PPI同比正相关;

(2)PPI更能反映中国经济周期,中国央行根据经济周期调整货币政策,债券收益率要反应央行货币政策,所以债券收益率与PPI同比正相关。

我们认为,市场的这些说法有一定道理,但是仍然存在很多问题,而这些问题恰恰可能是2021年央行货币政策和债券市场的关键。

在本文中,我们先讨论CPI与央行和债市的关系,然后详细分析PPI与央行和债市的关系。

CPI因何与央行、债市脱钩?

在分析PPI与央行和债市的关系之前,我们先看看CPI与央行和债市的关系。

2013年之前,债券市场基本只有一种分析框架:CPI决定债市。那时候,别说PPI,甚至就连经济增长也让位于CPI。

我们回顾2004-2012年债券市场,可以发现,CPI与债券收益率的相关性是显著高于PPI的。

这种相关性的差异从下面两张图肉眼可见。

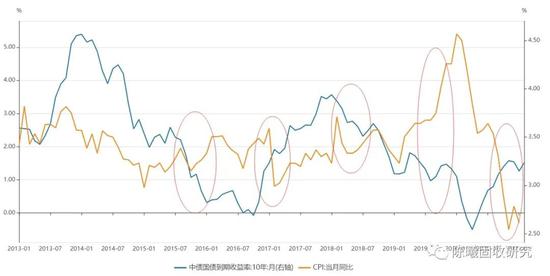

图2 2004-2012年PPI与国债收益率相关性较差

图2 2004-2012年PPI与国债收益率相关性较差 图3 2004-2012年CPI与国债收益率相关性极好

图3 2004-2012年CPI与国债收益率相关性极好从拐点看,2006-2007年十年国债快速上行,而PPI同比是下行的;2009年十年国债是趋势性上行的,而PPI同比又是下行的,背离程度很大。

这两次拐点CPI与十年国债基本一致,表现出良好的相关性,比PPI的效果好太多。

更定量的分析,2004-2012年十年国债与PPI的相关系数R方为0.25,而十年国债与CPI的相关系数R方为0.35;移动平均处理后,十年国债与PPI相关性为0.27,而与CPI相关性可以达到0.4,比PPI高很多。

也就是说,2004-2012年债券收益率主要取决于CPI,背后的逻辑是,当时央行的主要货币政策目标就是对抗CPI通胀,所以市场根据CPI做债,是完全合理的。

2013年之后,看CPI做债就不行了,为什么?

尽管“币值稳定”依然是中国央行的法定义务(写入《中国人民银行法》,所以一定要遵守和必须提的),但是实际上2013年之后,中国央行的“利率政策”很少依据CPI行动,甚至在2019年11月高CPI时期降息。

图4 2013年之后,债券与CPI脱钩

图4 2013年之后,债券与CPI脱钩这种脱钩的原因是,2013年之后,央行的“利率政策”主要取决于银行体系风险(或者金融系统风险),同时兼顾经济增长。银行体系风险与CPI无关,2013年之后CPI与经济增长脱钩,导致CPI在2013-2020年不再重要。

例如,2013年下半年、2016年底-2017年紧利率的原因都是银行体系加杠杆、同业空转、同业套利、非标等问题,CPI与这些无关。

再例如,2014-2015年、2018年央行宽松周期主要与经济下行有关,而CPI在2018年甚至是趋势上行的。

总结本节,我们的结论是:

(1)央行在2013年以来,没有因为CPI而进行货币政策操作,这并不是说通胀目标不重要,而是2013-2020年没有触发过因为通胀而紧货币的情况。这一时期中国没有出现全局性、趋势性的通胀压力,即CPI只是时点性、阶段性走高,没有趋势性走高。

(2)我们认为,这与2012年以来的全球性生产过剩是一致的,全球CPI在2012年之后出现中枢性下行。

(3)央行在2013年以来的重心放在了防范金融系统风险,或者银行体系杠杆上,同时对经济增长的重视程度较2012年之前上升。

对于PPI而言,上述讨论的意义在于:应当明确,我们讨论PPI,其实不应当是从通胀的角度;因为如果央行针对通胀操作,看的是CPI,而不是PPI,这在2004-2012年央行以对抗通胀为主时期已经充分证明。

2012年以来,PPI与债市真的同步吗?

我们将2012年以来拆成两个阶段:第一阶段,2012-2015年,供给侧改革之前;第二阶段,2016年-2020年,供给侧改革之后。

1、2012-2015年,供给侧改革之前

这一阶段PPI走势与CPI的方向是大体一致的,即2013年上半年PPI下行、债券收益率下行,下半年PPI上行,债券收益率上行,2014年8月之后PPI下行,债券收益率下行。

两者的主要背离出现在2014年8月之前,债券收益率趋势性下行,而PPI大体上是上行的。

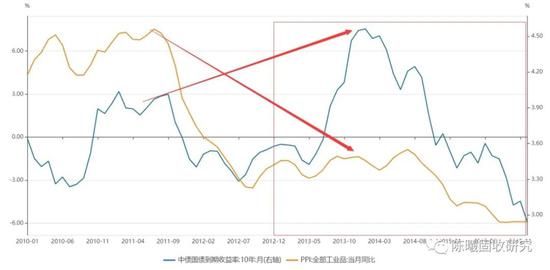

图5 2013-2015年国债收益率与PPI趋势大体一致,有阶段性背离

图5 2013-2015年国债收益率与PPI趋势大体一致,有阶段性背离这么看,是否会感觉,PPI与债券收益率相关性很好?但实际没这么简单。

如果我们画出2010-2015年PPI和债券收益率的关系,会得到下图:

图6 2010-2015年PPI与国债收益率在幅度上背离很大

图6 2010-2015年PPI与国债收益率在幅度上背离很大2013年PPI同比为负值(-2%左右),而债券收益率却高于PPI极高(+6%左右)的2010-2011年。

如果央行根据PPI操作,怎么可能出现如此的背离?

我们认为,2013-2015年,债券收益率大体与PPI一致,主要因为确实央行考虑经济周期,而经济周期与PPI趋势大体一致;但是,有两个问题:

第一,幅度上差异巨大,主要因为央行2013年下半年紧利率,其目标并非经济增长或者通胀,经济企稳只是必要条件而非充分条件,更非央行的目的。

第二,2014年1-8月债券收益率与PPI方向背离,主要因为PPI滞后于经济周期,2013年底中国经济已经见顶。也就是说,PPI在此时并非很好的经济指标。

2、2016年-2020年,供给侧改革之后

这一时期,PPI走势与十年国债收益率走势同样大体一致,特别是2018年以来,两者关系很好,主要因为2018年以来PPI确实可以作为中国经济的表征指标,而2018年以来的货币政策重心也确实在经济增长上面。

但是,这一时期的PPI与债券市场也有两个问题:

第一,供给侧改革在2016年10月之前,已经导致商品价格大幅上涨,PPI同比快速上行,但是债券收益率整体是震荡下行的。主要原因是,2016年1-8月尽管PPI上行,经济也好转了,但是央行没有采取紧利率政策,按照央行做确实是震荡市;8-10月市场沉浸在资产荒、房地产调控,无视央行利率政策变化,也与PPI无关。(对现在的意义是,是否会像当时一样,滞后紧利率?我们认为不会,解释见下文。)

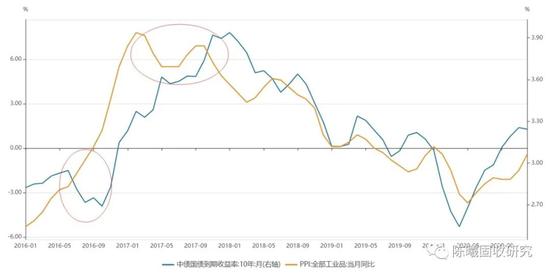

图7 2016-2017年PPI与国债相关性存在错位

图7 2016-2017年PPI与国债相关性存在错位第二,2017年,PPI同比是趋势性下行的,但是债券收益率持续上行,甚至在2017年10月出现一轮与PPI相悖的大幅上行。主要原因是,央行当时紧利率的目的是防范金融系统风险,金融去杠杆,打击银行监管套利、资金空转等,同时叠加严监管,导致债市与经济基本面、PPI均脱钩(从GDP、工增、PPI看,2017年三或四季度经济已经开始下行)。

综上所述,对于PPI与央行货币政策、债券市场的关系,我们认为:

(1)PPI确实在一定程度上反映经济走势,而经济增长是央行的目标之一,但并非全部目标。

(2)当时央行重心在金融去杠杆,与PPI、经济有关,但关系不大。2013年下半年、2016年底-2017年,经济上行都是紧利率的必要条件,但并非充分条件(2016年1-8月没有因为经济上行紧利率);同时,央行政策也可以与经济走势相悖(2017年四季度,经济下行,货币反而更紧)。

(3)2016-2017年PPI与央行、债市更大程度上是“并列关系”,而非因果关系。因为“供给侧改革”中,同时包括“去杠杆”和“去产能”,去杠杆导致了债市收益率大幅上行,而去产能导致了商品价格、PPI同比的大幅上行。

2021年中国央行会重点关注PPI吗?

我们认为不会。主要逻辑有以下几点:

1、从历史上看,经济走势是央行利率政策的必要条件,而非充分条件。例如2016年1-8月,经济转好、商品价格大涨、PPI上行,但是央行可以稳利率,而不必紧利率;另一个例子是2017年初,PPI已经见顶,而债券收益率拐点下行要等到1年之后。

2、本次PPI上行有三方面的特殊性:

(1)低基数效应。目前市场普遍预期,2021年二季度PPI同比上行至4-6%左右,并由此预期央行届时会紧利率。但这种分析忽视了PPI的基数问题,2020年二季度PPI同比是-3%至-4%,考虑疫情前的2021年1月PPI 0%左右作为合理基数,也就是剔除基数效应,2021年二季度PPI同比为0-3%,并算不太高。

(2)二季度之后PPI会趋势性下行。同样由于基数效应,二季度之后基数大幅上行,目前市场普遍预期PPI也会在2021年三季度开始下行,并在年末逐渐回到2-3%左右,同样不高。

(3)PPI同比上行主要是输入型通胀、工业品通胀,而食品通胀压力很小,服务业甚至是通缩压力。近期猪肉价格大幅下行,2月CPI大概率保持负值。服务业CPI同比短期难以转正,中低收入我们没有看到显著上行,也没有什么理由显著上行。

3、回顾历史上央行对通胀的表述,我们重点关注以下几点:

(1)2019年三季度货币政策执行报告:“PPI 低位运行,通常反映工业需求偏弱,但近几个月 PPI 同比降幅扩大主要是受基数效应影响,并不意味着存在显著的工业品通缩压力。”这表明央行清楚基数效应。

(2)2015年三季度货币政策执行报告:“PPI 中包含诸多基础性产品,比如石油、天然气、铁矿石、铜、铝、锌等,当国际大宗商品价格大幅下跌时,PPI下行压力也会比较大,但这与国内经济状况和货币政策关系不大。”这是央行对于输入型PPI的看法。

(3)2015年三季度货币政策执行报告:“比较而言,用CPI 或GDP 平减指数来测算实际利率水平可能要更合适一些。”这表明对于通胀,央行更关注CPI、GDP平减指数,而非PPI,这与2004-2012年一致。

(4)2017年三季度货币政策执行报告:“基数因素也可能使未来一段时期PPI 同比涨幅放缓。综合来看,通胀预期大体保持稳定。”这实际上是央行不认为PPI存在趋势性上行,随着上行到一定程度,自然同比增速放缓。

4、当前PPI和CPI背离,背后反应的的生产与消费、外需与内需的背离,中国央行难以因为结构性过热而全局性紧缩,特别是“内循环为主”需要的是消费、内需,而这两者增速比疫情前还差很多。

当前中国的经济结构是,生产热、消费冷,外需热、内需冷,表现为消费增速、收入增速、核心CPI处于低位。主要原因是,本轮中国稳增长没有采用“需求刺激”,而是“控疫情、保生产“,这导致在内需尚未恢复时,对海外生产形成替代,导致赚了海外的钱。随着海外生产恢复,能否持续是个问题。更重要的是,中国的消费、内需增速没有完全恢复,难以承受实体经济融资成本的上行。

2021年央行难以因PPI上行而“紧利率”

对于2021年货币政策和PPI的关系,我们认为:

1、我们认可二季度PPI上行至4-6%左右,但是这种上行剔除基数效应难以显著超过3%,并非高通胀,且二季度之后PPI读数会逐渐下行,央行不会因为基数效应而先紧后松,而是大概率保持稳定,否则会导致预期紊乱,也与央行历史的表述不符。

2、当前中国并非全局性、趋势性通胀,尽管PPI短期上行压力较大,但是CPI食品、CPI核心都没有通胀压力;如果央行因为通胀而紧货币,与历史2004-2012年央行更看重CPI通胀不符。

3、当前经济呈现强生产与弱消费、强外需与弱内需结构分化,中国央行没有道理因为美国的通胀、外需好,而紧利率,那样结果只能是对“本就不强的内需雪上加霜”,与“内循环为主”的战略思想完全相悖。

4、中国央行紧利率,PPI或者经济上行是必要条件,而非充分条件。2020年没有出现类似2012-2013、2015-2016年的资金空转套利、金融加杠杆,因此也没有必要重复2013年下半年、2016年底-2017年的紧利率、金融去杠杆。

当前的股市、债市均已经超跌

1、对于股票市场,近期出现大幅回调,主要原因是对通胀导致紧货币的担忧、白马龙头抱团股的瓦解、美债收益率上行导致美股下跌。

全球股市具有一定同步性,美债上行导致的美股下跌会走向如何难以预测,例如2018年1月全球股市共振下跌,一个背景也是美债收益率上行。

但当下中国股市与2018年初相比,有几点不同:

第一,股市整体估值比当时低,现在只有抱团股估值高,低估值的估值真的是极低,中小市值的估值也偏低。

第二,2017年底定调2018年政策是实体经济去杠杆,现在不是,是稳杠杆。

第三,2018年初股市对经济信心比现在强得多,当时炒作新周期,是全面的普涨,是真的对经济预期好。现在是抱团股,实际就是对中国整体经济的不信任。现在股市对中国经济的预期实际并没有很乐观,反过来也就难跌。

对于抱团问题,一方面短期抱团股已经下跌幅度较大,存在短线超跌反弹的可能,另一方面,中国股市仍然有大量估值洼地,银、地、保、建筑等极低估值板块可能迎来长期机会。

关于担忧中国央行紧货币,根据我们前述分析,我们认为2021年利率政策是稳,而非紧,担忧加息、紧利率的股市下跌是错杀,提供的是买点。

我们认为,2021年股票市场可能是震荡上行,因为中国经济可能改变过去大起大落的局面,在5.5-6%左右保持相对稳定,这对股市而言是较好的环境,特别是估值与业绩相比低估的公司,以及细分行业龙头,都存在机会。

但需要注意,2021年紧信用、紧财政是必然的,从历史经验看,这种背景下,对经济、股市盲目乐观也并不合理,我们认为股市应当是是结构性、震荡式的上行。

2、对于短期债券市场,目前各种利空已经都已经出现,包括紧货币预期、经济复苏预期、通胀预期、美债上行等。我国债券收益率也已经到3.25%-3.3%左右,对标2019年已经是80%分位数以上,我们认为按照震荡市思维已经是买点。

从央行的角度,我们认为不存在全局性、趋势性通胀,同时没有类似2013、2016年的金融系统风险,我们认为2021年中国央行不会提高政策利率。2021年政策利率低于2019年35BP,而债券区间按照2019年相同的3-3.3%定价,已经不低。

从历史上看,“通胀预期发酵往往是债券市场最好的买点“,我们认为此次也是如此。按照震荡市逻辑,收益率下行空间有15-20bp,同时当前的票息收益已经非常可观。

我们认为,2-3月债券收益率存在修复性下行的可能(震荡市逻辑,紧货币预期修复),同时二、三季度存在趋势性下行的可能(小牛市逻辑)。

其中,趋势性下行需要的条件比较苛刻,包括净出口增速回落(替代海外的逆过程得到验证),高通胀预期彻底证伪(证实只有恢复性通胀),可能需要二、三季度数据落地才能成为市场共识。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国