茶饮行业的分水岭正在逐步形成,行业的准入门槛正明显上升。

全文3261字,阅读约需7分钟

文丨杨良

编辑丨顾彦

题图丨Pexels

北京大学国家发展研究院教授周其仁曾用“水大鱼大”,形容中国近些年的经济发展态势。

大意是指中国的市场规模像汪洋大海一样无边无际,而市场中的各家企业,就像水中的鱼一样,如此庞大的市场体量,必然会产生规模巨大的企业。

将这句总结置于微观产业也同样成立。

以茶饮行业为例,2017-2019年新式茶饮市场规模年复合增长率高达48.75%。2020年喜茶完成C+轮融资,估值超160亿元;2021年奈雪的茶完成C轮融资,估值20亿美元。

不过与激荡并存的是,茶饮行业的分水岭正在逐步形成,行业的准入门槛正明显上升,具备竞争优势的品牌开始探寻更大的星空。

在2月11日也是大年夜,奈雪正式提交上市申请,冲击新式茶饮第一股。奈雪为何要抢跑上市?高端茶饮的生意好做吗?茶饮企业的价值我们又该如何理解?

茶饮的底层逻辑

亚马逊CEO贝佐斯曾言:“我经常被问到一个问题,未来十年会有什么样的变化?但我很少被问到未来十年什么是不变的,我认为第二个问题比第一个问题更重要,因为你需要将你的战略建立在不变的事物上。”

在消费品行业,这一底层逻辑则是“人民群众对美好生活的向往”。

2015年,彭心在深圳卓越世纪开出了奈雪的首家门店,主推茶饮和软欧包等产品。喜茶则在2012年就已然成立,主要产品为芝士茶、奶霜茶、水果茶等系列。

虽成立时间有所差异,但两者的爆发期均在2016年前后。一个典型证明是,喜茶于2016年8月完成亿元A轮融资,而奈雪在两个月后也同样拿到天图资本的亿元融资。

无论是奈雪还是喜茶,其核心逻辑都是通过更好的产品及服务供给,更人性化的消费体验,更有设计思维导向的用户交互过程,激发消费者更多的消费需求。

新式茶饮在这一过程中做的最大创举,就是将奶茶这一传统饮品,升级成了年轻人的轻奢生活方式。从更大范围来看,抓住Z世代的泡泡玛特、完美日记等,均概莫如是。

除了奈雪、喜茶之外,蜜雪冰城也是茶饮行业不可忽视的头部力量。

在奈雪招股书中,不难看出品牌A和品牌E分别代表着喜茶与蜜雪冰城。

与新式茶饮的高客单价不同,蜜雪冰城2块钱的冰激凌、4块钱的柠檬水,更多满足了广大县域级城市消费者对美好生活的向往,毕竟我国仍有6亿人月均收入只有1000元。

高端现制茶饮和中低端茶饮两大分类,也彰示出如今茶饮行业的两大主流发展路线。

一条是主打一二线城市,饮品价格在30元左右,基本是直营模式,占据商圈等优质物业位置;另一条是主打三四线下沉市场,饮品价格在10元以下,基本是加盟模式,主打低价。

这两条路线都已孕育出代表性的龙头企业,而中间价位带的竞争尤为激烈,尚未出现占据绝对优势的品牌。

赔本赚吆喝?

虽然新式茶饮已经出现了诸多代表性企业,但外界一直好奇其经营状况究竟如何,从奈雪的招股书中我们或许可以一窥究竟。

先说盈利情况。据招股书披露,奈雪成立至今尚未实现盈利,2018年亏损6973万元,2019年亏损3968万元,2020年前三季度亏损2751万元。

当然对消费新品牌而言,短期盈利与否并非资本市场的主要关注点,长期的快速增长才是获取高估值的关键,而在这一点上奈雪同样面临着严峻的挑战。

餐饮企业的营收=进店人数*转化率*客单价。

其中的核心变量进店人数,主要取决于时间和空间。消费者购买茶饮的时间基本集中于下午茶时间,而空间则取决于门店的接待能力,两者皆易达到上限。因此传统餐饮企业想要增加营收,只能多开店。

奈雪也不例外,翻阅其过往的营收及门店数量情况,不难发现其营收增速基本与门店增速一致。

通过大量开店跑马圈地,奈雪的高速扩张还将持续。截至2020年三季度末,其门店总数一共有422家。而招股书中透露,奈雪计划于2021年及2022年,主要在一线城市及新一线城市再分别开设约300间及350间门店。

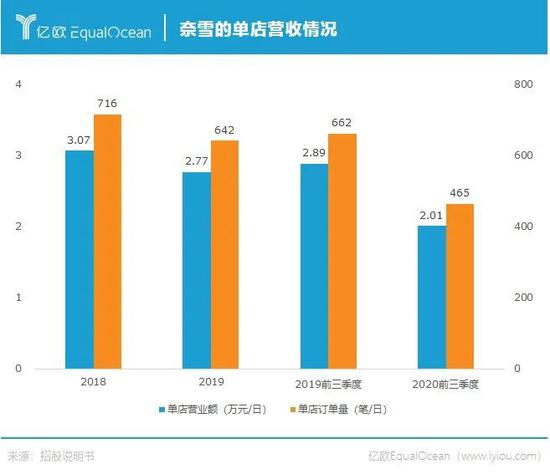

但奈雪的风险也正隐藏于此。先不论快速拓展后人才管理是否跟得上,以及疫情对2020年业绩造成多大程度影响,其单店模型在过去几年已悄然发生变化。

随着门店数量的增加,奈雪单店订单量与销售额均出现明显下滑。2020年前三季度,其单店销售额为2.01万元/天,相较于上年同期的2.89万元大幅下滑了30%。

奈雪对此给出的解释是:“主要是由于我们继续在整个网络中开设新的奈雪茶饮店,令现有奈雪茶饮店的访客量及订单分布更均衡”。

单店营收下滑的同时,同店利润率也在减少。2019年前三季度,奈雪同店利润率为21.8%,时至2020年,这一数字变为12.6%。

奈雪的药方

对于以上问题,奈雪也正尝试解决,PRO店正是其第一招。

2020年11月,奈雪正式推出PRO店。其主要差异在于去掉现制烘焙,改为统一配送烘焙产品,采用小店模式,定位高客流区域,融合咖啡,通过智能化设备布局提升运营效率。

其相关负责人曾对外表示:“奈雪的常规门店选址都在一二线城市的大型商超与购物中心,门店已经相对饱和。所以我们PRO店开始扩大了选址范围,打通了商务和社区场景。”

招股书也透露,未来两年奈雪的新开门店中,预计PRO店占比将达到70%,成为其扩张的主力军。与标准店型相比,PRO店在品类、面积、单店总投入等方面均进行了优化,比如标准店的单店投入约为185万元,而PRO店则仅需125万元。

单店模型的优化是奈雪在前端的重要动作,但对于餐饮企业而言,更重要的工作在于消费者难以感知的后端。

悸动烧仙草创始人吴斌曾对亿欧EqualOcean表示:“茶饮行业肯定是短期拼产品和点位布局,中期拼供应链和品牌,长期拼人才的。”

从某种程度上看,新茶饮的竞争其实就是供应链的竞争。当单款产品的生命周期明显缩短,新旧产品线交替的间隙就是品牌最好的超车机会,因此稳定的供应链将是企业的核心竞争力所在。

在供应链层面,奈雪自建茶园、果园、花园等,比如在云南成立了专属的草莓园,以此提升产品的稳定性;并通过自研的供应链系统,为门店匹配最佳用料,实现门店、仓库库存管理一体化基础上的自动订货、自动耗料。

对上游供应链的不断整合叠加规模扩张的优势,其毛利率在未来有望稳中有升。

隐藏在供应链整合之下的,还有奈雪制定行业标准的野心。

与传统茶饮相比,新式茶饮演变的核心驱动因素是产品创新,即将原本非标的茶产品化,去掉茶的品级、产地、种类标签,并与芝士、水果等结合,使之成为标准化产品。

但这个行业如今仍然大量存在劣币驱逐良币的现状。彭心也曾坦言:“从上游茶叶采摘、发酵、存储、运输,到制茶的贴杯、铲冰、打杯、挂泡、加奶盖等,整个行业的标准化尚未成型。”

2020年11月,中国连锁经营协会携手喜茶、奈雪等新茶饮头部品牌,共同宣布新茶饮委员会筹备工作组正式成立。

2021年2月,奈雪联合相关单位主办了《茶(类)饮料系列团体标准》(拟定)启动会。据介绍,奈雪预计2021年完成第一批新式茶饮产品类标准的制订,初步拟定为水果茶、鲜奶茶、气泡茶、冷泡茶和奶盖茶五项。

抢跑上市能否放大头部效应?

奈雪与喜茶就像是一对“相爱相杀”的冤家,在资本市场的动作几乎完全同步进行。

2018年3月,奈雪宣布获得天图资本领投的数亿元A+轮投资;一个月后,喜茶也宣布完成由龙珠资本投资的4亿元B轮融资。2020年2月,业内开始流传奈雪计划IPO的消息;同样是一个月后,喜茶也出现上市传闻。

无论是前端的门店拓展,还是后端的供应链整合,以及构建全流程数字化优势,无不需要充足的现金储备。只有拿到了充足的资本弹药,才能实现自己的战略梦想。

2003年,携程在美股上市首日股价就几乎翻番。携充裕美元归来的携程在OTA市场几乎全无敌手,到2007年已经占据56%的市场份额,是第二名艺龙的三倍有余。梁建章甚至私下对朋友“抱怨”,“用望远镜也看不到第二名,好无聊”。

如今的茶饮行业也是如此。

当前似乎是一个不错的窗口期,农夫山泉、泡泡玛特、快手等企业在资本市场的表现,已经证明了挥舞着钞票的投资人对消费类企业的热情。

在八千亿规模的白酒行业中,茅台、五粮液的市值均已逾万亿。从这个视角而言,千亿规模的茶饮赛道中,头部玩家的百亿估值似乎也算不上贵。

更关键的是,对于现有的头部玩家而言,资本市场提供的无限弹药将助推其放大头部效应。“强者恒强”,亦是商业江湖中另一条自然法则。

参考资料:

1.《餐饮行业深度研究报告:新茶饮是一门什么样的生意?》,华创证券

2.《新式茶饮行业纵览及奈雪的茶上市前瞻:闻香识茶,奈雪将至》,光大证券

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国