文/理逻 黄祥鹏(实习生)

自去年以来,一众造纸上市公司的股价随着纸浆价格的上涨一路高歌。

对此,有业内人士表示,回顾本轮纸浆的上涨,原因主要有以下几点。一方面,做多资金推高了纸浆价格,去年7、8月,上海鸿凯投资数亿元,纸浆价格也从4600上涨至5100,随后APP和建法也相继做多。

不过,除了资本运作外,产业需求恢复也是重要推动因素。一方面,纸厂的需求较好,其中APP和建发这类大厂虽然仍有库存但是仍然只能维持5个月,APP上周仍在溢价采购。另一方面,建党100周年对文化用纸的需求、生活用纸稳定增长,包装纸禁塑也是下游需求的推动因素。由于纸浆与宏观经济关系较为密切,随着国内需求逐步向好,国内纸浆的库存在春节前达到了80吨的低位。

此外,由于国内的木浆大部分依赖进口,而此前由于疫情国外的木浆基本都出口到中国,随着疫情逐渐恢复,海外的需求也将逐渐恢复,同时目前国外浆厂已经出现了超卖,产能跟不上的现象,超量要货的订单排到了5月份。

受此影响,即使是今年以来,博汇纸业、太阳纸业和晨鸣纸业等龙头企业的股价涨幅也已高达10.7%、22.31%和72.43%。

那么,行业公司股价的持续暴涨,对行业长期竞争格局又有何影响?

瓦楞和箱板格局松散,竞争激烈

从不同的用途来看,包装纸中,主要品类为瓦楞纸、箱板纸、白卡纸等。从市占率来看,瓦楞纸和箱板纸集中度较低,19年CR4分别为22.04%和46.36%。箱板纸相较于瓦楞纸集中度相对较高,其中箱板纸的龙头企业中,玖龙纸业市占率为22%,其次为理文、山鹰,各占16%和9%。而瓦楞纸的头部企业中,玖龙占仅12%,其次为金凤凰和山鹰,各占6%和4%。可见,包装纸行业中,瓦楞纸和箱板纸的行业壁垒较低,行业的竞争格局呈现多、松散的局面。

不过,近年来在限制外废进口的政策下,国内废纸成本抬升,小企业配额较小甚至没有配额使得成本较高,逐渐退出市场,而龙头企业在配额上和成本管控上更具优势,未来市占率有不断提升的趋势。

自2015年起,我国开始实行废纸申报配额制度,并设立申请资格门槛。在此政策下,中小企业只能获得较少配额甚至无配额,获得原料的成本提高,小企业不断出清。2017年起我国发布《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,废纸政策趋严,更多的造纸企业被淘汰。随着外废政策和环保政策不断收紧,享受外废配额的龙头企业大幅受益,其中玖龙纸业作为龙头,享受超过30%的外废配额,具备明显的优势。在废纸政策趋严和环保政策的双重紧逼下,企业生存门槛顺势提高,行业清退不达标的产能,大批不符合要求的小规模、高污染、高能耗的落后产能关停,龙头企业则通过配额优势和海外布局实现对原材料掌控,进一步提高市场份额。

但另一方面,虽然未来市占率有进一步提升的趋势,但是由于行业的特性,不同子行业的销售半径不同也是制约市占率提升的关键因素。而箱板纸由于销售半径较低使得行业整体呈现企业数量多、规模小、相对分散的局面,未来虽然市占率有进一步提升的趋势,但是销售半径限制的行业特性也使得企业市占率提升有限。并且,近年来虽然头部企业市占率有所提升,但是提升幅度仍然较小,近五年的CR4市占率提升不足5%。

白卡供需关系和竞争格局更佳

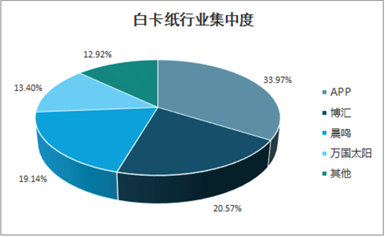

相较之下,在包装纸中,白卡纸行业集中度则明显较高。目前行业的竞争格局为寡头竞争,CR4占比超80%。就19年市占率来看,其中APP市场占有率为33.97%,博汇22%,晨鸣18%,太阳市场占有率为12%,而在20年底APP并购了博汇之后,市占率进一步提升至50%。整体上看我国白卡纸行业集中度高,寡头趋势明显。

2019年白卡纸行业集中度

数据来源:智研咨询

对此,中信证券也表示,2013年以来,我国白卡纸行业产能持续扩张,但2017-2018年在环保政策压力下,白卡纸行业产能基本停止增长。而在行业市占率第一的APP收购博汇纸业后,行业定价权基本掌握,无序扩张被明显遏制。同时,白卡纸作为中高端包装纸,需求呈上升趋势,近年来年均增速基本在5-7%,食品卡增速或超过10%。随着环保趋严、禁塑政策和消费升级,预期未来白卡包装替代塑料和低端纸包的趋势确定。因此,在APP股博汇后行业协同增加,新增产能投放进度或将有序调整,未来需求端仍有6%增速下,白卡行业的供需关系和竞争格局较好。

不过,从盈利能力来看,即使是行业龙头企业也很一般。例如,太阳纸业毛利率在23%左右,博汇纸业也仅有15%-20%的水平。可见,虽然行业集中度较高,头部企业依靠市占率和布局上游确实具备一定的议价能力和成本管控优势,但是上游原材料占比仍然较大,盈利能力较弱。

铜版集中度更高

在文化用纸方面,主要的品类为铜版纸和双胶纸。其中,铜版纸产业集中度较高,CR4高达81%,其中APP占比 40%,晨鸣纸业占比18%,太阳纸业占比13%,华泰股份占比10%,其他企业占19%。与铜版纸相比,双胶纸产业集中度仍有提升空间,当前双胶纸产业CR4为56%,低于铜版纸。

从各企业产能分布来看, 晨鸣纸业、太阳纸业、亚太纸业、华泰股份分别占26%、13%,9%和8%,其他企业占比44%。目前,纸业企业产品同质化严重,各户定制化和差异化需求较低,企业更多依靠价格战,因此成本的管控在竞争中尤为重要。而不论是铜版纸还是双胶纸,其成本中木浆等原材料占据成本60%以上。

其中,双胶纸的龙头企业晨鸣作为纸浆一体化的企业,基本可以实现木浆的自供,因此受上游成本影响较小,成本端更具备优势。而铜版纸的龙头企业APP在并购了博汇后,也将实现纸浆企业之间的协同,帮助下游纸企获得更优质的木浆资源和更低的成本,木浆价格上涨带来的利润也将在纸企兑现。而目前国内的木浆有7成依赖进口,国际木浆价格对纸企成本影响巨大,同时叠加环保政策和供给侧改革的影响,具备更强的成本的管控能力的头部企业未来会有望进一步提升市占率。

不过,另一方面,文化用纸的下游需求主要依赖于教材和党建书籍等产品,虽然随着开学季和建党100周年的刺激下,下游需求会出现爆发,但是长期来文化用纸的需求增速仍然较低,甚至多年出现负增长。

中信证券也指出,双胶纸行业相比铜版纸行业,竞争更剧烈,尽管由于环保政策趋严导致企业限产等因素,可能淘汰部分落后产能,但双胶纸行业目前仍供大于求,格局分散,行业竞争剧烈,企业抬价难度大,在下游需求缺乏长期增长点的情况下,供需关系难以改善,未来竞争仍然剧烈。

一位机构投资者则表示,国内行业内企业普遍缺乏对上游的掌控能力,行业长期竞争格局或将持续维持现状。“全球行业龙头APP的一举一动才是关键,APP去年收购山东博汇后,行业竞争格局或将愈加稳定。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国