来源:中融信托

整体来看,1月集合信托产品的发行和成立规模都较上年12月出现较大幅度的下滑,是去年年末信托公司冲规模影响下的正常回落;随着我国经济逐步复苏,之前宽松货币政策也将回归稳健,资金面紧张,企业的融资成本将会上行,集合信托产品平均预期收益率回升。敦促信托公司由传统的粗放式规模扩张转向高质量发展,仍然是2021年监管的大方向。

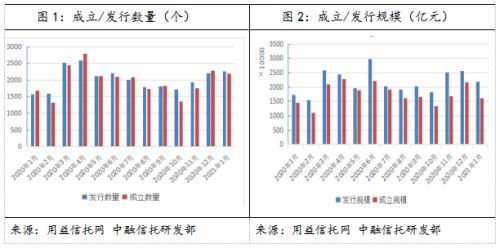

0 1信托行业概况集合信托发行和成立规模双降

用益信托公布的数据显示,2021年首月集合信托发行端和成立端的规模较上月都有一定的回落。具体来看,2021年1月共有55家信托公司参与发行,51家信托公司成立产品,较上年12月均有一定数量的减少;发行产品数量2261个,环比增加2.3%,成立产品数量2189个,环比减少4.3%;发行和成立产品规模没有延续年前连续三个月的上涨趋势,较年末有较大规模的回撤,其中发行市场规模2180亿元,环比减少14.6%,同比增加25.4%,成立市场规模1606.65亿元,环比减少25.7%,同比增加10.8%。

图|1月集合信托发行和成立数量与规模

图|1月集合信托发行和成立数量与规模0 2资金投向基础产业发行规模逆转增加

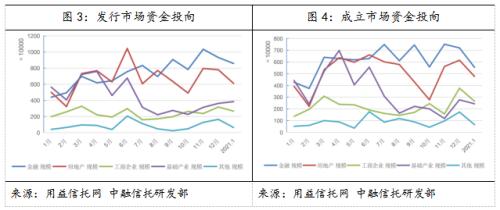

从集合信托产品投向规模来看,主要呈现出如下特点:

房地产类信托规模精准压降

1月地产类信托发行规模6100.75亿元,规模较上年末大幅下降,环比减少21.6%,同比增加22%,规模占比较上年末略有下滑,至29.77%;成立规模4766.68亿元,环比减少22.4%,同比增加21%,规模占比为29.67%,占比保持规模分类第2位。“三道红线”和“房贷集中度管理”等政策的出台,都制约着房企通过借款、发债等传统融资方式筹措资金;监管部门对信托公司房地产融资额度的控制依然严格,供需两端受限使得房地产信托规模得到精准压降。

工商企业信托规模大幅下降

从发行和成立的信托产品数量和规模来看,工商企业信托大幅下降。具体来看,1月发行数量193个,较上月减少51个,发行规模266.29亿元,环比下降16%,同比增加35%。从规模占比来看,发行端工商企业类信托规模占比与去年12月份基本持平为12.22%;成立产品数量63个,将上月减少63个,募集规模265.77亿元,环比下降29.4%,同比增加95%,规模占比较上月略微下降至16.54%。经济下行背景下,很多企业风险加速暴露,违约事件频发,信托公司展业更加谨慎,要求更高的企业信用等级,对工商企业融资带来更多的限制。

金融类产品数量增加、规模减少

1月份发行金融类产品1212个,环比增加20.1%,但发行规模为857.32亿元,环比减少7.9%,同比增加95%;1月份成立金融类信托产品1187个,环比增加7.6%,成立规模554.26亿元,环比减少23%,同比增加30%。发行和成立规模占比较上月均有所增加,分别为39.33%和34.5%,占比保持在第一位。以标品信托为主的金融类信托产品是近年来信托公司发力的主阵地,对资本市场投研能力也更加重视,但相较于传统融资类信托产品预期收益的确定性,投资资本市场的标品信托具有浮动收益的特性,对投资者而言,接受此类产品还需要一个过程。

基础产业发行规模逆转增加

1月份基础产业类信托产品发行规模为383.56亿元,环比增加5.8%,同比减少32%;1月份成立规模243.70亿元,环比减少12.2%,同比减少45%。发行和成立规模占比较上月均有所增加。由于近期监管对地方债务融资的限制,且随着疫情影响减弱,经济和政策逐渐回归常态,信托公司开展政信业务的机会有所增加。

图|发行和成立市场资金投向

图|发行和成立市场资金投向0 3资金运用方式权益类信托规模规模占比稳居首位

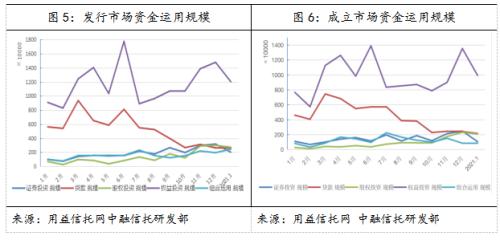

从1月信托行业的资金运用方式来看,有如下主要特点:

证券类信托规模骤降

1月发行和成立市场规模分别为201.87亿和106.52亿,环比减少36.5%和57.1%。从规模占比来看,分别为9.26%和6.63%。在资产管理能力上,信托公司与证券公司、基金公司乃至银行相比,部分领域短板效应明显。2020年证券类私募基金获得大爆发,一年时间净增了1.3万亿,管理资产规模逼近4万亿元,较2019年底增长超50%。信托公司应加强投研能力,积极参与资本市场的长期投资。

权益投资类信托规模占比稳居首位

1月发行和成立市场规模分别为1203.10亿和992.97亿,环比减少11.6%和26.7%,较去年同期分别增加55.19%和61.80%。从规模占比来看,分别为55.19%和61.8%,稳居第一位。权益投资类信托对底层资产有较高的要求,所投资的对象,相当多项目收益的产生依赖于政府公共权力的行使,如城市基础设施、交通项目等,以及优质资产的收益权,随着经济企稳回升,高质量的权益投资类信托产品也有望增加。

股权投资类信托规模下滑

从1月集合信托发行和成立市场来看,发行市场规模273.36亿元,环比减少8.6%,同比增加298%;成立市场规模208.20亿元,环比减少10.4%,同比增加629%。发行和成立规模占比分别为12.54%和12.96%,环比上月有所增加。股权投资作为信托公司转型的一大方向,有助于促进信托公司与实体企业深度融合。在“两压一降”的监管环境下,通道类业务和融资类业务会进一步受到压缩,股权类投资规模将稳步提升。

图|发行和成立市场资金运用规模

图|发行和成立市场资金运用规模0 4产品收益率及期限平均预期收益率有所回升

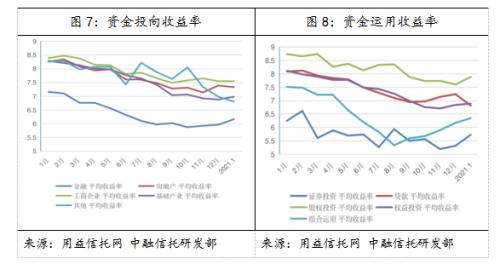

信托产品平均收益率

1月集合信托产品平均收益率较上月有所回升,为6.87%,分年限来看,一年期产品平均收益率为7.13%,二年期产品平均收益率为7.18%,二年以上期限的产品平均预期年化收益率为6.58%。随着我国疫情趋于稳定,经济逐步复苏,之前宽松货币政策也将回归稳健,资金面紧张,企业的融资成本将会上行,促使集合信托产品平均预期收益率继续上升走势。1月共有95款产品的收益率超过8%,收益率在6%之内的有的146款,落在6%-8%区间的有707款,占比达到74.58%,是目前发行产品收益率主要集中区间。

从产品类型来看,1月工商企业类信托产品平均收益率排在第一位,为7.55%;房地产信托收益率较上月微降,以7.33%排在第2位;基础产业类收益率1月录得6.98%;金融类收益率较上月增至6.16%,但仍然排在最后一位。

从资金运用方式看,股权投资信托产品收益率较上月有所增加,为7.88%,依然排在第一位;贷款类信托产品收益率较上月降至6.82%;权益投资类与上月基本持平,为6.89%,;证券投资类信托产品平均收益率依然处在6%以下,1月录得5.73%,但较上月增加0.41%。

图|各类信托产品平均收益率

图|各类信托产品平均收益率信托产品平均期限

从产品流动性来看,1月信托产品平均期限3.20年,较上月增加0.51年。从结构来看,1月集合信托1年内的产品为645款,1-2年期的产品为735款,2年期以上的产品则有622款。从占比来看,1年期以内的产品占比达到32.22%,1-2年区间产品占比36.71%,2年以上产品占比则为31.07%。

图|信托产品平均期限

图|信托产品平均期限注:文中数据源自公开资料,仅做参考。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国