炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【中航证券策略】策略周报 | 全球再通胀周期开启,市场或保持震荡

来源:中航军工研究

文 董忠云 符旸 成果 郑梓淳

行情回顾

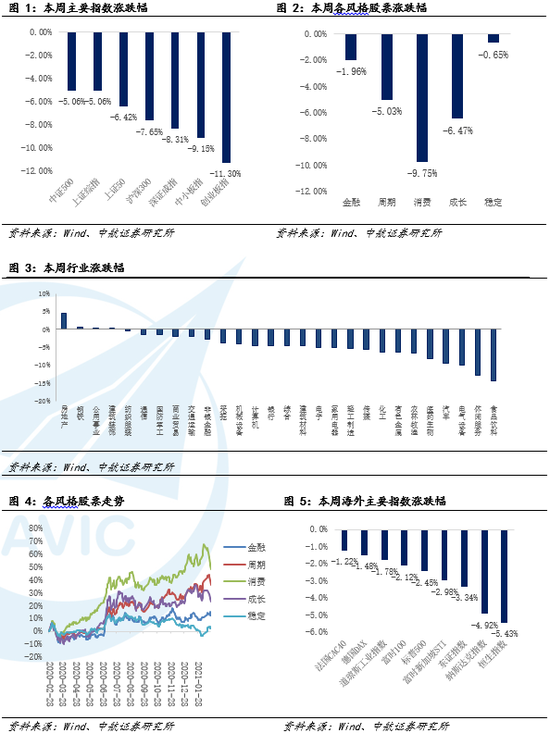

本周各大指数普跌,上证指数周跌5.06%;深证成指跌8.31%;创业板指回调幅度较大,周跌11.30%,沪深300指数跌7.65%,代表大市值股票的上证50指数周跌6.42%,代表小市值股的中证500指数周跌5.06%。

行业表现方面,本周排名前三位的行业,分别是房地产(4.44%)、钢铁(0.69%)、公用事业(0.24%),排名后三位的分别是食品饮料(-14.30%)、休闲服务(-12.90%)、电气设备(-10.11%)。

风格上,本周金融股跌1.96%,周期股跌5.03%,消费股跌9.75%,成长股跌6.47%,稳定股跌0.65%。

估值方面,本周全部A股市盈率为23.07倍,较上周下降5.73%,剔除金融、石油石化股后市盈率为39.08倍,较上周下降6.86%。

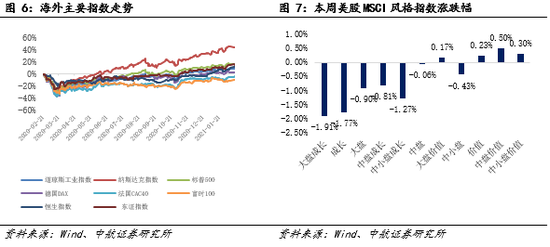

海外市场方面,本周道指跌1.78%,纳指跌4.92%,标普500指数跌2.45%。德国DAX指数周跌1.48%;法国CAC40指数周跌1.22%;英国富时100指数周跌2.12%。

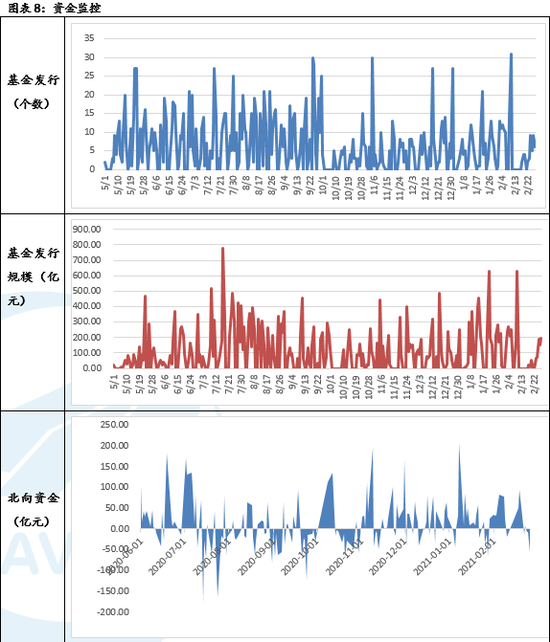

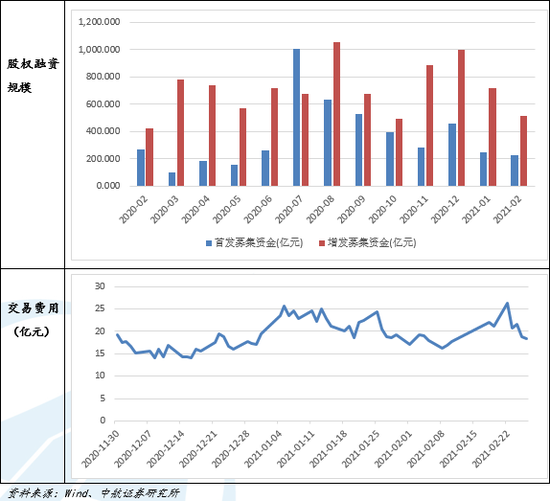

资金流向方面,北向资金本周累计净流出75.01亿元,前一期为净流入146.26亿元。本周新发行的基金个数为34个,上周为10个;本周基金发行规模为673.86亿元,上周为80.93亿元。2021年2月份截至2月27日IPO募集资金为229.23亿元,增发募集资金516.36亿元。交易费用本周为105.6亿元。

全球疫情方面,

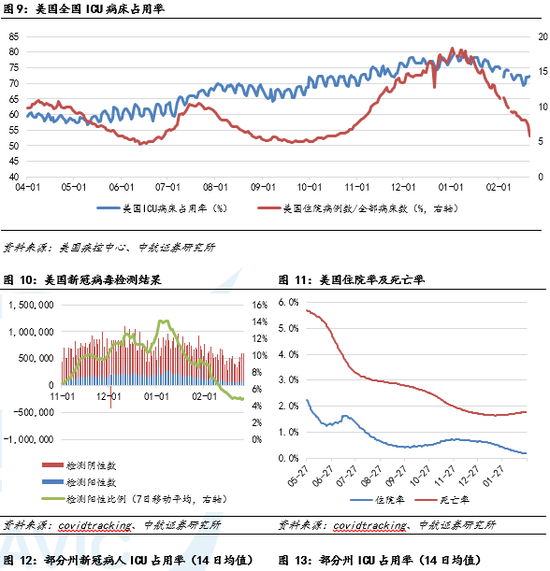

截至2月27日,全球累计感染人数已经超过1.14亿人,现有确诊人数2229万人,累计死亡人数超过253万人。美国方面,当地时间2月20日,根据美国约翰斯·霍普金斯大学美国东部时间2月26日16时22分(北京时间27日5时22分)统计数据显示,美国新冠肺炎累计确诊病例已超过2846万例,达到28464252例,死亡病例累计超过50.9万例,达到509710例。我们对美国ICU病床占用率进行统计,截至2月21日美国全国ICU占用率为72.36%,自疫苗大规模接种以来持续下降,已经接近我们之前提出的70%-80%警戒值下限,美国全国病床利用率为5.84%,已经脱离我们提出的15%-30%警戒值,并持续下降。我们对美国各州进行单独统计,新冠病人ICU占用率排名靠前的各州的新冠病人ICU占用率14日平均值均大部分州已低于30%,较此前大幅下降,排名第一的北达科塔州该指标达为30.11%;ICU病床总占用率14日均值,超过80%的州仅有排名前4个,此前为8个,我们统计的美国五十个州和三个特区或领地中有22个ICU病床总占用率超过我们提出的70%-80%警戒值。

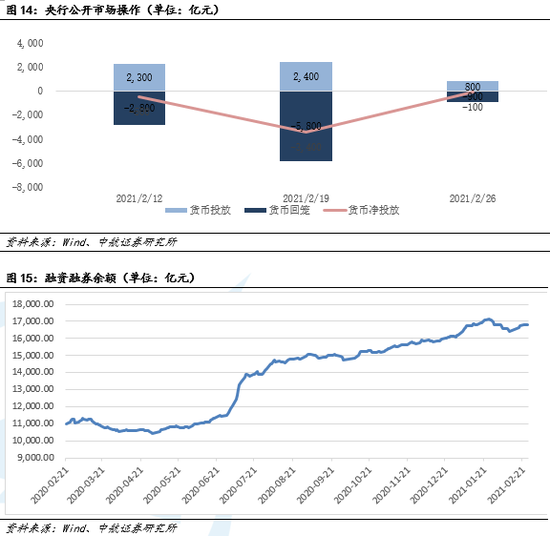

流动性方面,本周央行公开操作净回笼货币100亿元,上周为净回笼货币3400亿元。两融余额为16803.11亿元,上周为16647.58亿元。

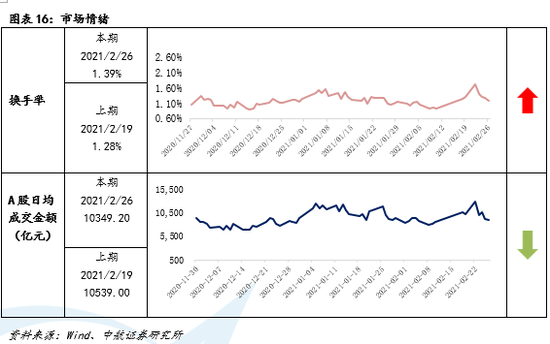

市场情绪方面,本周日均换手率为1.39%,较上周的1.28%有所回升。A股日均成交金额为10349.20亿元,较上周的10539.00亿元有明显回落。

01

核心观点:

本周全球的权益市场受到美国国债遭到抛售、10年期美债收益率突破1.49%、美债收益率持续上升等因素的影响出现震荡,引起投资者担忧。周四,美国劳工部报告称,美国上周首次申领失业救济人数73万,预估为82.5万,前值为86.1万。美国至2月13日当周续请失业金人数录得441.9万人,为连续第六周回落,就业数据好于预期。投资者对经济复苏的预期乐观,特别是在通胀愈发明显的情况下,对美联储及政府收窄流动性甚至加息的可能性进一步提高。美联储主席鲍威尔周二表示通货膨胀率和就业率仍远低于美联储目标,同时美联储本身离收回任何支持经济的政策还有很长的路要走。美联储近期的发声频率越来越高,但边际效果递减,也显示了市场情绪的掉头。

着眼国内市场,从流动性角度,2月20日央行发行7日逆回购100亿元,2月22日在500亿元14日逆回购到期的情况下,央行仅进行了100亿元7日逆回购投放,此后的2月23日和2月24日,央行分别进行了100亿元7日逆回购投放,而2月25日和2月26日,央行均在200亿元7日逆回购到期的情况下进行了200亿元7日逆回购投放,此外,央行在2月25日还发行了50亿元3个月期限的央行票据互换。本周的前三天,央行公开市场操作偏向适度收紧流动性,而周四之后,操作偏于中性。总体来看,央行本周的公开市场操作依然延续了过去几周维持货币市场稳定的同时适度收紧流动性的操作方向。

随着经济逐渐复苏,市场通胀预期大幅提升,原油、工业金属等大宗商品价格大涨,投资者积极参与再通胀交易。但无风险利率快速抬升导致权益资产面临估值收缩的压力。十年期美债收益率从2月初的1.1%下方快速上行,最高突破1.6%,债券市场波动加剧在交易层面触发机构对投资组合再平衡,使得风险迅速向股票市场蔓延,美股恐慌指数出现大幅攀升。

流动性收紧和利率上行预期,破坏此前A股抱团板块估值扩张的逻辑。机构重仓股下跌导致基金产品净值大幅回撤,进一步引发存量基金持有者集中赎回,使得公募基金被动减仓,导致市场跌幅扩大,此前重仓股的正反馈行情迅速变成负反馈行情。市场震荡加剧打击了基金市场热度,新发基金出现大量萎缩,使得抱团板块资金接力效应大幅减弱。今年2月新成立基金39只,较1月环比下降77%,远远低于2020年117只的月均水平。

美国新一轮庞大的1.9万亿刺激计划可能进一步打开美债收益率上行的空间。中国则在流动性合理充裕和信用收紧的背景下,利率上行幅度和速度较为温和。

投资建议

投资策略方面,从春节后市场运行的情况看,此前的预判均在实现的过程当中,调整何时结束还需要进一步观察,在此之前维持对市场谨慎的观点。我们建议通过配置大金融的方式逐渐完成战略进攻到战略防守的转换。同时也可以继续关注广义顺周期的周期品龙头、可选消费和地产板块。

风险提示:

新冠疫苗效果不及预期,中美关系进一步恶化,经济复苏进程不及预期。

本文数据来源如无特别说明均来自wind资讯

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国