原标题:2021年发审委暂缓表决首例再携信披“硬伤”闯关IPO 林华医疗供应商“关联”迷雾何解?

导读:在2021年3月4日召开的这场证监会2021年第26次发审会上,虽然除了林华医疗外,还有另一家公司也将在其之后上会受审,但正因为有上述的种种,林华医疗的拟IPO申请最终能否在暂缓表决后通过当天的审核,无疑是此次发审会最大的看点。

本文由叩叩财讯(ID:koukounews)独家原创首发

作者:陈渝川@北京

编辑:翟 睿@北京

在一个多月前的2021年第八次证监会发行审核委员会工作会议上,苏州林华医疗器械股份有限公司(下称“林华医疗”),这家号称“已经成为国内留置针生产企业中品类较为齐全、规模领先的企业之一”的龙头公司并没有等来其所期待的结果,一纸“暂缓表决”的通知,几欲让其冲击A股上市的多年努力化为泡影,也让其成为了2021年在核准制下首例上会的失败者。

在经过数十日的补充材料与监管沟通之后,2021年3月4日,林华医疗终于即将等来了其IPO的二次登堂发审会的审核之机。

首次闯关IPO发审堂上的暂缓,对于林华医疗而言,是不幸的。斯时,五家企业的拟IPO申请同日上会,除了林华医疗之外,其余皆获得监管层的放行。

但短短一个多月时间便能获准重登发审会,这与许多曾被“暂缓表决”后一等至少就是小半年的拟IPO企业相比,林华医疗又是幸运的。

林华医疗在首次闯关IPO之时被发审委施以“缓刑”而暂缓表决,这一结果实际上也并不让人意外。

“林华医疗首次IPO之所以未被监管层认可,应是源于其在IPO上会前外界对其提出的种种质疑,包括其可能存在的重大信息披露缺失等。”早在林华医疗IPO被暂缓表决后,一位接近于监管层的投行人士便向叩叩财讯分析认为。

2021年1月13日,即林华医疗首次上会前夕,叩叩财讯便曾独家报道其涉嫌隐瞒重要供应商与其的关联关系,还涉及到故意篡改重要资产收购的时间节点疑为调节财务数据铺路。

显然,林华医疗此次IPO身上存在的种种疑点,在目前以信披客观、真实、完备作为IPO审核最为重要的前置条件之下,其如果想要成功IPO并获得市场的认可,其的确需要向监管层和投资者进一步自证“清白”。

无论是涉嫌将关联关系非关联化,还是在重大资产收购中存在的“时间差”调剂,这些一旦坐实,对于一家拟IPO企业而言依然皆是闯关上市的“硬伤”。那么,二次进宫IPO发审会的林华医疗在即将面临的再次审核中,林华医疗又将如何解释此前外界提出的种种质疑?发审委到底会对其作出如何论断?

显然,在2021年3月4日召开的这场证监会2021年第26次发审会上,虽然除了林华医疗外,还有另一家公司也将在其之后上会受审,但正因为有上述的种种,林华医疗的拟IPO申请最终能否在暂缓表决后通过当天的审核,无疑是此次发审会最大的看点。

1) 重要供应商现关联魅影何解?

作为一家生产留置针等一次性医用耗材的林华医疗,其在报告期内,前五大供应商基本稳定地为其提供近40%的原料采购供给。

常熟市搏益医疗器械有限公司(下称“搏益医疗”)则是林华医疗最为重要的供应商之一,为其提供引流袋相关产品。

据林华医疗此次IPO申报材料显示,在2016年至2019年期间,搏益医疗常年盘踞于林华医疗第二大供应商之位,除2016年其以680.82万元的采购额位居供应商第三席之外,其余两年不仅皆以787.86万元和941.02万元的采购金额位列林华医疗第二大供应商,还呈现逐年递增之势。

然而,在林华医疗此次IPO招股书(申报稿)中没有披露的是,这家对林华医疗而言举足轻重的供应商,却疑似与其自身存在诸多关联关系,从而存在将关联交易非关联化的路径隐瞒。

公开资料显示,搏益医疗成立于2012年9月,注册资本为100万元,由自然人马兴元和马平生出资设立,其中马兴元为法定代表人,持有85%的股份。

有意思的是,实际上这家企业刚刚一设立,便迅速成为了林华医疗的主要供应商。

据2016年林华医疗于新三板挂牌时发布的公开转让说明书显示,早在2013年,搏益医疗便以416.15万的采购金额位列林华医疗第二大供应商之位,其后多年,除了偶尔一次滑落到第三大供应商之位外,则一直稳居在第二大供应商之上。

那么,搏益医疗究竟凭何获得林华医疗的青睐?表面上看,虽然搏益医疗的两位自然人股东马兴元与马平生与林华医疗毫无关联,但在其工商注册资料中的一些细节却将其底细出卖。

据企查查工商信息显示,搏益医疗工商注册资料中留下的联系电话为0512-52473522,而同样在工商资料中采用过这一联系电话的还有一家名为常熟市神通塑料制品有限公司的企业(下称“神通塑料”),在神通塑料2014年向工商系统申报年检时,其申报的联系方式则正好为0512-52473522。

神通塑料早在搏益医疗成立之时的五年前便注册设立,除了上述联系电话外,在神通塑料2013年向工商部门提供的年检报告中还采用了另一个联系电话0512-52479291,而这一个联系电话也正好作为搏益医疗的联系方式出现在了搏益医疗2014年向工商部门提供的年检报告中。

在搏益医疗的官方网站上“联系我们”一栏中,至今留下的电话和传真号还分别为0512-52473522和0512-52479291两个号码。

值得注意的是,神通塑料实际上在2013年之前原名为常熟市神通医疗器械有限公司(下称“神通医疗”),其业务与搏益医疗一样,皆是主营引流袋业务。在搏益医疗成立之后,神通医疗更名为神通塑料,更有“此时无银三百两”之疑,似乎有意隐藏自身与搏益医疗及相关业务之间的关联。但从上述信息细节显示,纵然搏益医疗与神通塑料表现出来的出资人股东各不相同,但二者之间紧密的关系已经不言而喻,更是疑似受同一控制人下的挂有“两张皮”的“同一家”企业。

如果继续深挖神通塑料的背景与渊源,或许就不难理解搏益医疗缘何会高居林华医疗重要供应商席位之谜了。

工商资料显示,神通塑料成立于2007年11月21日,注册资本为50万元,由自然人俞云龙和俞国权各占50%出资比例而设立。

熟悉林华医疗的人应该对俞云龙与俞国权并不陌生。据林华医疗此次IPO招股书(申报稿)披露,俞云龙系林华医疗实际控制人吴林元妻兄的儿子,而俞国权为俞云龙之父,俞国权既为吴林元配偶俞国华之兄。

无论是俞云龙还是俞国权,其与林华医疗的关系还不仅仅是实控人亲属关系这么简单。在林华医疗的历史沿革中,俞云龙与俞国权父子还曾作为直接持股人多次出现在林华医疗的股东名单中。在2012年、2014年林华医疗的几次关键资本运作中,俞氏父子皆扮演了重要角色。2012年12月,也就是搏益医疗成立前后,林华医疗实控人吴林元曾以家族持股安排为由,将自己所持的部分林华医疗的股份转让给关联人士,其中俞国权与俞云龙便在受让名单之中,其中俞国权以182.5万元的价格获得了林华医疗斯时2.5%的股权,而俞云龙以91.25万元的价格也受让林华医疗1.25%的股权。

到了2014年6月,俞云龙与俞国权父子又将上述股权悉数转回于吴林元。

在林华医疗此次IPO申报稿中,其也把神通塑料界定为了关联企业。

那么神通塑料以及俞氏父子与搏益医疗之间到底是何关系,俞氏父子到底是不是搏益医疗的真正实控人,在诸多蛛丝马迹的疑点之下,作为林华医疗的最重要的供应商,搏益医疗是否与林华医疗存在关联关系非关联化的“违规”?林华医疗IPO信息披露是否涉嫌隐瞒关键要点?林华医疗是否通过暗渡陈仓的方式对实际关联企业进行利益输送或通过相关企业承担成本费用等方式进行财务调节?

诸多疑问,不仅或是使得林华医疗首次闯关IPO被暂缓表决的关键所在,也是其再次闯关IPO时所必须给出的解答。

“种种信息显示,林华医疗是比较难撇清其与搏益医疗之间的关联关系,要顺利闯过这一关,林华医疗面临两种选择,一种是继续彻底否认与搏益医疗的关联,那么这就需要其给出一个让监管层信服的理由,解释搏益医疗与林华医疗的重要关联人之间存在重重瓜葛且不被认定为关联企业的合理性,这种难度就比较大;另一种便是承认其与搏益医疗之间的关联关系,承认信披存在缺失,将搏益医疗的有关信息按照关联企业的要求重新补充披露,并说明其间交易的公允性和独立性。”北京一家大型投行的资深保荐代表人告诉叩叩财讯道。

不过,如果承认信披存在漏洞,涉嫌隐瞒重大信息,即使林华医疗此次IPO成功过会,包括林华医疗本身、此次负责保荐其IPO的中介机构乃至保荐人在内,都很可能因信息披露违规、保荐工作不尽责等原由遭受监管层的相关处罚。

近一年来,在IPO审核过程中,拟上市企业涉嫌隐瞒关联关系而遭受监管层处罚的案例早已并非孤例。

其中最为知名的一宗便是来自于深圳的创鑫激光。

在申请科创板上市时,创鑫激光实控人隐瞒其通过第三人实际控制某企业的事实,而创鑫激光与该企业在报告期内还发生过交易,然而在其招股说明书(申报稿)中,创鑫激光却并未将该企业作为关联方披露,更未将之间发生的交易作为关联交易披露。

虽然,在报告期,创鑫激光与上述被隐瞒实控人的企业之间关联交易数额仅十余万,且对创鑫激光的生产经营影响较小,且该实际关联企业已处于注销过程中,但监管层仍然认为创鑫激光及其实控人隐瞒有关事实,主观故意明显,致使公司招股说明书(申报稿)中关于关联方及关联交易的信息披露存在遗漏,相关行为违反了《科创板首次公开发行股票注册管理办法(试行)》(证监会令第153号,以下简称《注册办法》)第五条规定。根据《注册办法》第七十六条的规定,监管层最终对创鑫激光及其实控人采取责令公开说明的监督管理措施。同时,监管层也对创鑫激光此次IPO的保荐代表人陈新军、徐小明予以监管警示。

2020年10月26日,即使创鑫激光已经成功通过了科创板上市委的审核,但在种种质疑和压力之下,其也主动向证监会撤回了注册申请,其IPO以失败告终。

2) 资产收购争议往事

对于上述重要供应商搏益医疗相关信息或故意规避关联关系的情形而言,这或并不是林华医疗在征战资本市场的道路上首次涉嫌隐瞒重要信息。

发生在2016年前后的一桩充满争议的资产收购,也对林华医疗新三板申请与挂牌期间的信披合法合规性提出了质疑。

林华医疗旗下共有五家子公司,其中包括北京悦通医疗器械有限责任公司(下称“北京悦通”)在内的两家企业为收购而来。

据林华医疗在其此次IPO申报材料中写道,2016年6月20日,林华医疗第一届董事会第四次会议同意林华医疗以1500 万元的价格收购赵晓云持有的北京兆仕医疗器械有限责任公司(下称“兆仕医疗”)100%股权,双方于同日签署《北京兆仕医疗器械有限责任公司股权转让协议》。

对于此次资产收购的定价,林华医疗则表示是依据2016 年 4 月 28 日中水致远资产评估有限公司出具《苏州林华医疗器械股份有限公司拟收购北京兆仕医疗器械有限责任公司股权项目资产评估报告》(中水致远评报字[2016]第 2085 号)所拟定,据采用收益法评估,评估基准日2015年12月31日兆仕医疗股东全部权益评估结果为1561万元。在收购兆仕医疗之后不久,其便被更名为北京悦通,并作为林华医疗全资子公司并表。

但令人意外的是,上述资产刚刚收购不到半年,2016年底,林华医疗便对其进行了商誉减值测试,并计提了全额减值准备 1552.41万元。

对于该次财务异动,于2016年4月8日才正式挂牌新三板交易的林华医疗迅速收到了来自监管层的问询函,监管部门要求林华医疗说明,从合并日至报告期末的短时间内,公司对悦通医疗的未来盈利能力做出相反判断的原因,以及股权交易的目的、交易对手与公司是否存在关联关系。

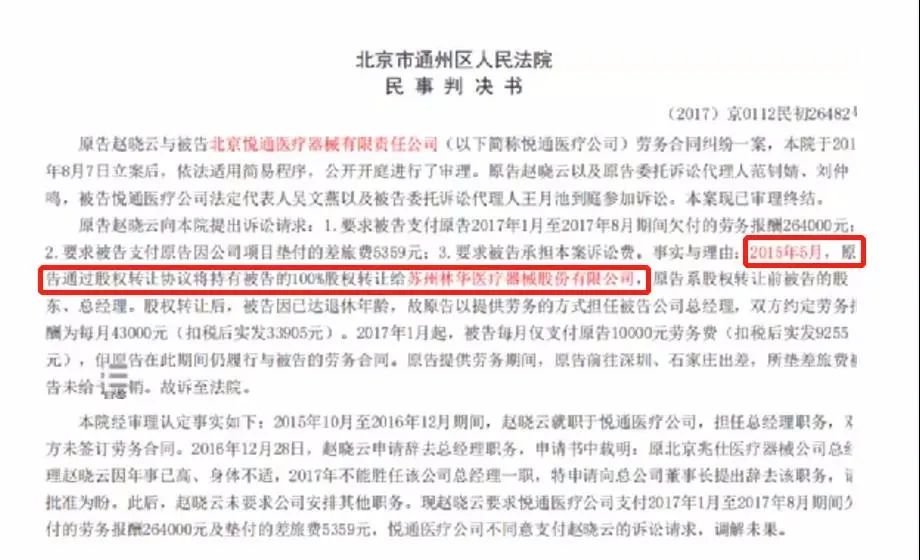

然后,一份来自于北京市通州区人民法院的民事判决书却将林华医疗上述资产收购过程中疑通过“虚构”资产收购关键时点而调整财务数据以护送新三板成功挂牌的真相曝光。

在这份关于北京市通州区人民法院对原告赵晓云与被告悦通医疗的劳务合同纠纷作出一审民事判决(案号:(2017)京0112民初26482号)显示,据赵晓云提供的事实证明,早在2015年5月,赵晓云便通过股权转让协议将其持有的悦通医疗100%股权转让给林华医疗,赵晓云是股权转让前悦通医疗的股东、总经理;在股权转让后,赵晓云因已达退休年龄,故以提供劳务的方式担任悦通医疗总经理。

也就是说,林华医疗收购北京悦通的真正时间并非如其在IPO招股书(申报稿)中所称的2016年6月20日,而是一年前的2015年5月,而其所谓的定价依据报告也很可能是在收购完成后才事后补充的。

那么林华医疗缘何要将原本在一年前就已经完成的收购重新“虚构”交易时间点呢?

“这或便与其当时正在申请新三板挂牌上市有关。北京通悦在收购时一直为亏损,为了避免在新三板挂牌前因商誉减值等问题影响到新三板上市,所以林华医疗一方才故意将收购时间点人为‘伪造’,以此来调节相关财务数据,以期满足挂牌的条件。”西南一家中型券商投行人士向叩叩财讯分析认为。

正如上述投行人士所言,2015年11月,林华医疗正式向全国股转中心递交挂牌申请,2016年4月8日,林华医疗便正式在新三板挂牌交易,两个月后,林华医疗便公开宣布收购北京悦通,随后便在上市当年因合并报表而进行商誉减值。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国