文/理逻 黄祥鹏(实习生)

化纤行业的公司自去年至今经历了一轮持续的上涨。其中,龙头企业桐昆股份、恒力石化、泰和新材以及华峰化学等公司仅今年涨幅就分别高达20.45%、30.43%、31.59%和36.67%。

究其原因,一方面是由于涤纶、氨纶为代表的化纤产品价格上涨,另一方面则是需求复苏后,库存不断减少,销量明显好转。

据一位业内人士表示,春节后,以涤纶、氨纶为代表的化纤价格上涨,主要是因为对国内经济复苏预期较好,此外海外的一系列经济刺激计划也让全球经济恢复产生较好预期。另外,对于关税的减少也将对下游需求产生积极影响。

美国寒冬之后,原材料价格出现了回暖,PTA、PX 价格从2020年10月份开始持续上涨使得涤纶等产品价格均出现明显上涨。由于化纤的成本中,石油占比巨大,而近期油价回暖也是支撑价格上涨的原因。同时,国家M2的增长也带动了包活炼化在内的产品价格上涨。

从需求端来看,往年3、4月份是涤纶供货的景气周期,今年同时受益于疫情之后内需销售的改善。据相关数据显示,今年1月份,下游的订单明显高于20年同期,包括化纤行业的家用纺织品以及工业需求的订单都呈现由负转正。而国外则得益于疫苗以及经济促进计划,未开经济复苏预期强,下游的制品需要提前备货,对国内化纤出口预期加强。

从库存来看,去库存趋势较明显,往年春节后的涤纶长丝都需要3月份之后才能消化,但今年上游化纤阶段库存一直在下降,其中PTA、MEG、POY等产品的库存自去年10月开始明显下降,POY、FDY、DTY的库存天数分别为5.8天、16天以及22天,低于19年同期水平,纤维基本都集中在下游的制造、印染环节中,主要是对未来需求预期较好以及对价格持续上涨的担忧,由此也证明了下游需求的旺盛。

但是,作为一个周期性行业,化纤行业股价上涨背后的逻辑是否可以持续,其基本面究竟有多扎实?

具体到公司来看,化纤行业中涤纶长丝的企业主要被桐昆股份、恒力石化、恒逸石化、荣盛石化、新凤鸣和东方盛虹六家企业占据,CR6达50%。从增速来看,涤纶长丝的需求增速是所有细分中增长较快的,相较于化纤平均3%-4%的增速,长丝今年增速有望在6%左右。

其中,龙头企业桐昆股份近年来保持高增速发展,近五年的营收和利润CAGR高达23.49%和123.78%。从市占率来看,头部企业的市占率不断提升,桐昆股份的市占率从11年的10%提升至18%,11-19年长丝销量的复合增速高达18.1%。

对此,川财证券表示,由于涤纶的材料中PTA、PX等受油价影响巨大,在油价持续回暖的背景下,涤纶的价格将有强有力的支撑,同时短期来看,涤纶纤维库存和价格显著负相关,且库存变化先于价格变化,近期涤纶纤维库存显著下降,涤纶纤维价格的回升也较为明显。

此外,泰和新材、华峰化学等氨纶企业也受益于原材料MDI的价格上涨以及海内外需求的复苏迎来了量价齐升。中信证券撰文指出,氨纶20D已经价格由去年底部的3.6万元上涨到5万元,超过2017-2018 年的价格高点,并且仍在上涨,预计价格有望上涨到6万元,细旦的氨纶价格更高,20D和40D 的价差通常保持在7000-10000元/吨,氨纶行业集中度正不断提升。

不过,虽然化纤产品价格近期呈现上涨趋势,但是对于上涨是否具备持续性仍存争议。原材料的上涨主要是依靠油价支撑,虽然目前油价突破60美元,但是也有观点认为主要是美国寒潮所致,未来油价上涨缺乏动力,并且油价的上涨空间也有限,未来回归至平稳后,化纤产品涨价能否持续主要看供需关系。

另一种观点则认为,与往年不同,今年的上涨更多是由于通货膨胀因素所致。供需关系方面,短期受益于疫情后海内外需求复苏以及短期库存地位,供需较紧张,但是长期来看,产能和需求将平衡,并且近年来,由于关税政策、贸易战以及下游行业本身景气度下行的影响,服装等行业对于化纤的需求增速也是在下滑的。

一位业内人士表示,涤纶长丝在08年后有百分之十几左右增速,但是随着基数增加,增速也是在下滑的。而粘胶纤维增长则更为缓慢,仅为3%,其余的氨纶等行业的增速也呈现放缓的态势。其中,龙头企业泰和新材的增速自17年开始随着基数增加,增速不断下降。从价格来看,除去本轮上涨,各类化纤产品长期价格走势也呈现下滑态势。并且涤纶的价格受油价影响巨大,虽然产业的集中度在提升,但是企业的定价之间没有形成沟通机制,更多是根据自身库存、原料价格和需求来决定。从毛利率来看,即使是头部的桐昆、恒力等企业毛利率也不足15%,盈利能力一般。

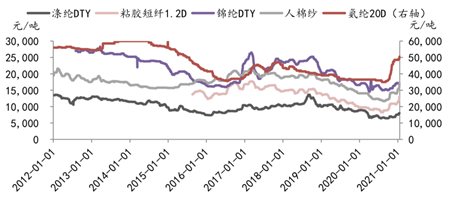

主要化纤产品价格变化

资料来源:川财证券

此外,方正证券还指出化纤行业虽然随着龙头企业市占率提升,龙头企业注重延续性管理有助于平缓行业的周期波动,但是由于成本端受原材料影响巨大,行业周期性特征仍然明显,企业毛利率低竞争激烈、整体盈利能力较差。

对化纤企业而言,其增值环节主要集中在三个方面即设备、技术、市场。我国是一个化纤消费大国,市场无疑是巨大的,但缺乏技术支撑,高端化纤市场只能拱手让人,因此市场给我国化纤企业带来的直接增值效果并不明显,因为中低档化纤市场上的利润率已经很薄。

在设备方面,我国一些新兴化纤生产企业的生产设备大多进口,这意味着化纤企业不得不将一部分利润让渡给国外设备生产商,相应地增加了企业生产成本,降低了企业竞争力。虽然卷绕头在2000年前后就实现了国产化,但是据方正证券表示,高速卷绕头是涤纶生产的机器的核心部件,优良的高速卷绕头可以大幅提高生产效率,并且产出质地良好的涤纶丝,虽然目前有国产化趋势,但是国产的纺机卷绕头的最大卷装外径与进口产品仍有一定差距,因此国内企业企业为确保长丝质量,依然会优先选择巴马格等国外企业的卷绕头。

而在技术方面,我国化纤企业的差距更大,有关资料显示,国外纺织企业在我国申请的纺织发明专利长期领先国内企业的申报数量。因此,虽然我国在市场上具备优势,但是在技术、设备领域,我国化纤企业优势都不明显,增值能力也不大。

一位机构投资者表示,化纤行业对下游纺织行业较依赖,人民币升值使其他国家对中国纺织品进口反倾销、反补贴、以及加征关税等特别限制措施的增多,也会对中国纺织品在全球的整体竞争能力造成挑战。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国