原标题:如何理解银保监会表态

来源:债市覃谈

报告导读

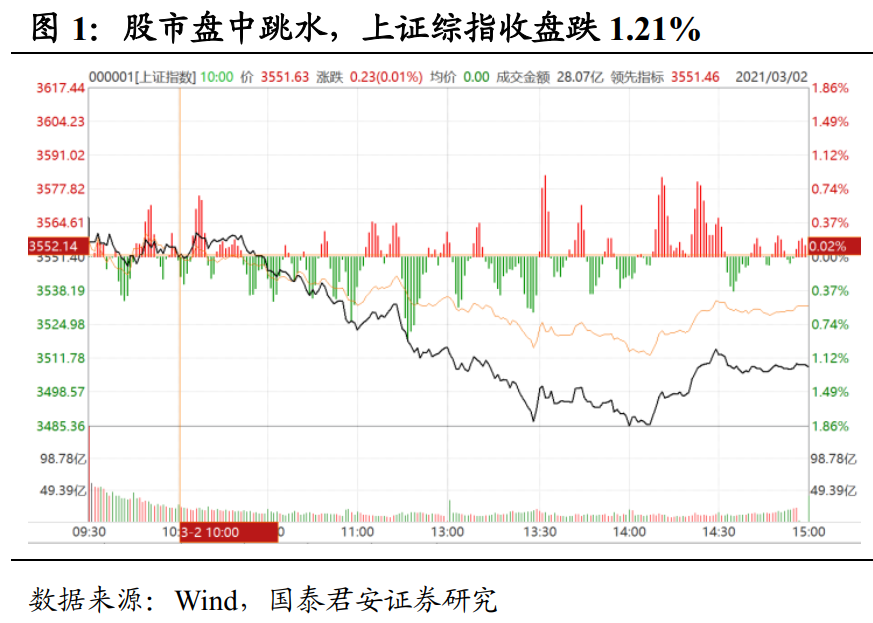

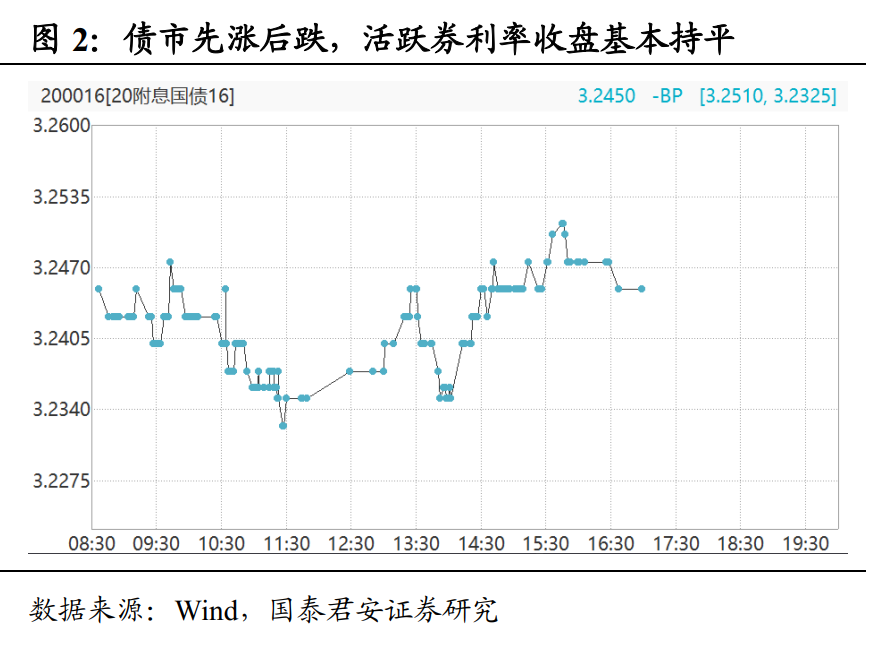

“利率会回升”表态下,股市跳水,债市先涨后跌。周二国新办新闻发布会上,银保监会向市场传达了“利率会回升”的相关表态。受此影响,股市盘中跳水,上证综指从微涨转为收盘跌1.21%。债市先涨后跌,活跃券收盘利率基本持平于前一交易日。

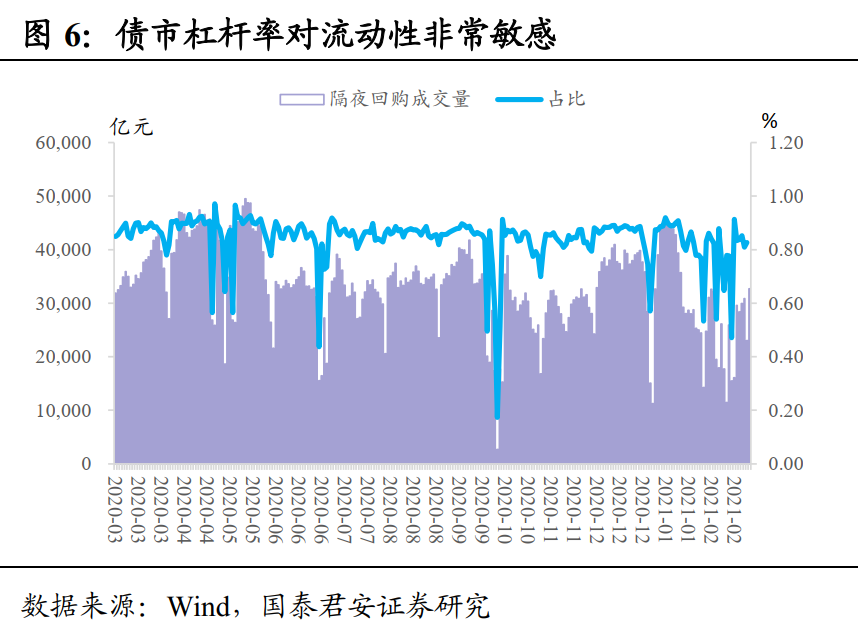

货币政策重心已经切换到金融防风险。事实上,以2020年4月份,公开市场操作暂停为起始,货币政策的重心已经开始向金融防风险切换。其后,央行也多次做了前瞻指引。货币政策的边际转向,最直接带来的后果就是“紧信用”。而最先受到冲击的是流动性更好的资产,比如债市已经做出反应,银行间杠杆率较高点缩水40%;股市中的高估值板块暴跌,抱团行为瓦解。

坏账率攀升也会导致信用的被动收紧。“紧信用”下一个影响的对象是信贷市场。短期大规模的信贷投放,潜在的坏账压力势必增大,也会反作用于银行进行信贷投放的“余力”。类比2008年底启动的四万亿刺激计划,从信贷投放到不良暴露出现拐点的时滞大约为3个季度。

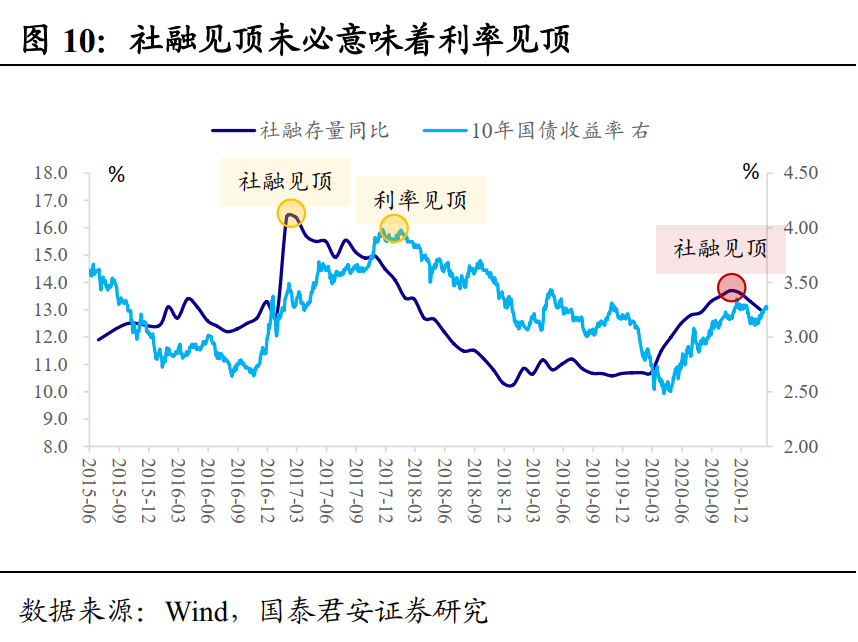

从预测基本面倒推货币政策边际变化已经失效。如果以基本面为锚定,过去一年来,货币政策三次大的调整都很难预测。货币政策与基本面的脱钩,导致了债市的传导链条改变——“货政主动边际调整→利率出现变化,基本面出现边际变化→再次引起利率变化”。

防范全球金融风险传导,也需要提前收紧货币政策做好应对。美股潜在的波动风险极大可能引发大级别的全球资本市场“地震”。当前,无论是我国货币政策的矜持表态,还是港交所超预期释放继续加征印花税言论,都是在提前应对潜在的传染风险。

政策锚定金融防风险,叠加二季度后国内进入滞胀格局,股债双杀风险可能无法避免。此番银保监会表态,进一步确定了货币政策重心切换到金融防风险。短期来说,对于已经调整过的债市而言冲击不大,市场仍可以预期的是两会前后流动性平稳。但中期而言,政策指向“紧货币”与“紧信用”并行,基本面大概率演绎为滞胀格局,那么股债双杀的风险可能无法避免。

正文

“利率会回升”表态下,股市跳水,债市先涨后跌。周二国新办新闻发布会上,银保监会向市场传达了“利率会回升”的相关表态。受此影响,股市盘中跳水,上证综指从微涨转为收盘跌1.21%。债市先涨后跌,活跃券收盘利率基本持平于前一交易日。

相较而言,对“利率会回升”的表态,债市反应比股市更加“冷静”。主要因为,这一表述本身对债市提供的增量信息并不多。回顾2021年1月26日,央行马骏称货币政策应“适度转向”,动摇了市场对资金面的“信仰”,当日T主力合约跌0.45%。也因此,债市反弹行情见顶,走出一轮急跌。反观股市,则在调整后蓄力上攻,指数在春节前创出新高,其对货币政策转为收敛的反应并不充分。

货币政策重心已经切换到金融防风险。事实上,以2020年4月份,公开市场操作暂停为起始,货币政策的重心已经开始向金融防风险切换。其后,央行也多次做了前瞻指引,比如8月6日,央行公布了2020Q2货币政策执行报告,另辟专栏4,具体阐述了对低利率政策的反思,并强调了维持货币政策常态化空间的诉求。2021年2月8日公布的2020Q4货币政策执行报告,则强调了加杠杆抬头可能成为重要的潜在风险,并首次聚焦居民经营杠杆过高的风险。

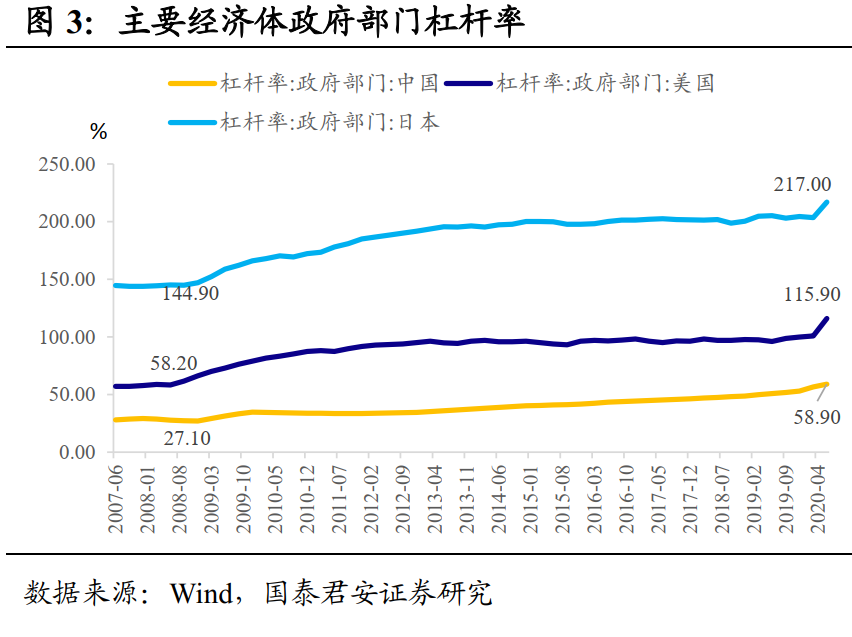

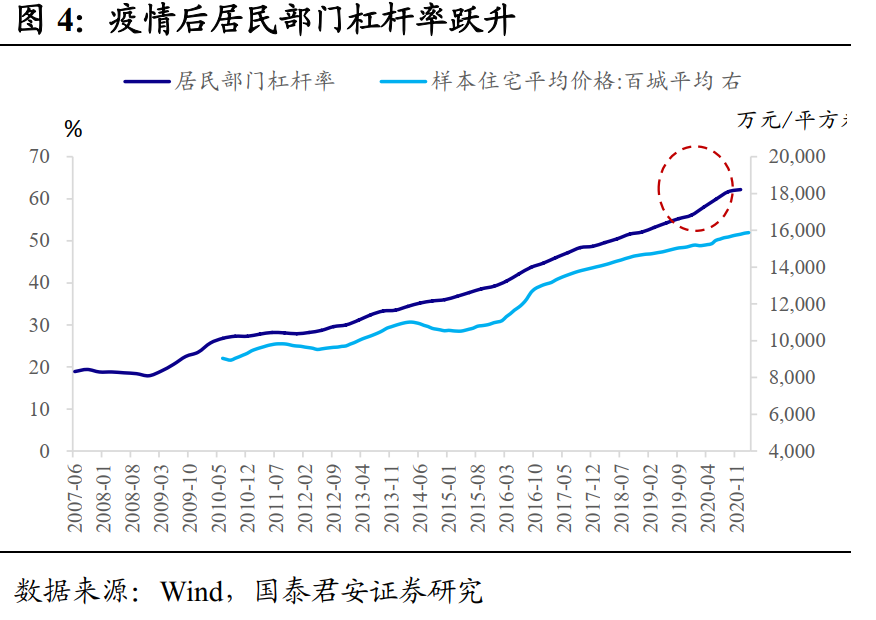

结合数据来看,“抗疫”中货币“大放水”带来的副作用已经体现在宏观杠杆率上。全球三大经济体,中国、美国、日本政府部门杠杆率分别较疫情前环比上升7.7%、19.6%、21.4%。由于隐性债务的存在,我国政府杠杆率实际上还被大幅低估。2020年四个季度,我国居民部门杠杆率分别环比上升1.9%、1.9%、1.8%、0.5%,季度平均环比涨幅比2019年的1.0%高出0.5个百分点。

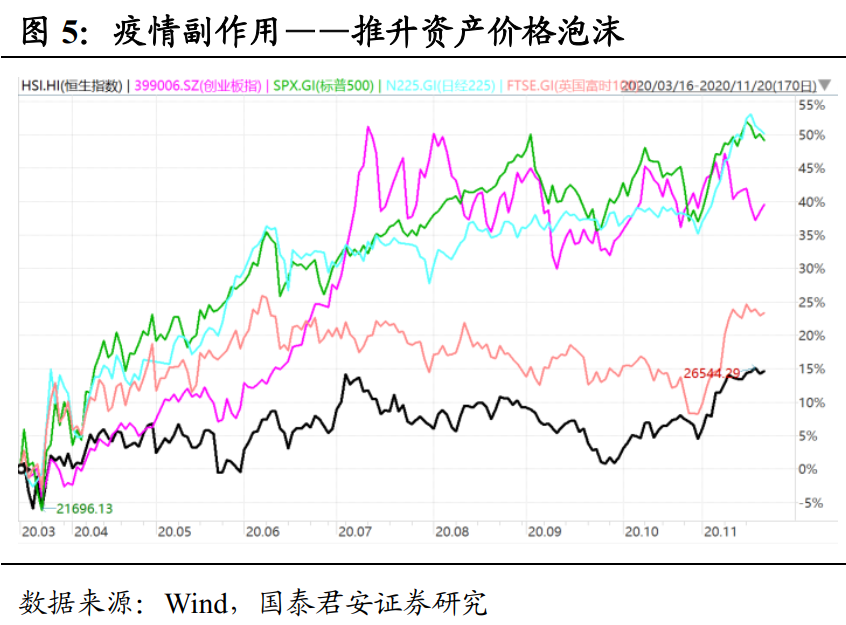

货币“大放水”也吹大了金融资产价格泡沫。居民资产搬家进入2.0版本,从银行理财加速流入股票市场,春节前“日光基”屡见不鲜。各行业“茅”集中的创业板指,2020年最高累计涨幅50%,与美国标普500分庭抗礼,并大幅领先于全球其他主要股指。也因此,货币政策在“支持实体经济”与“防范金融风险”之间做动态平衡,重心向后者转移。货币政策的边际转向,最直接带来的后果就是“紧信用”。而最先受到冲击的是流动性更好的资产,比如债市已经做出反应,当前银行间杠杆率较高点缩水40%;股市中的高估值板块暴跌,抱团行为瓦解。

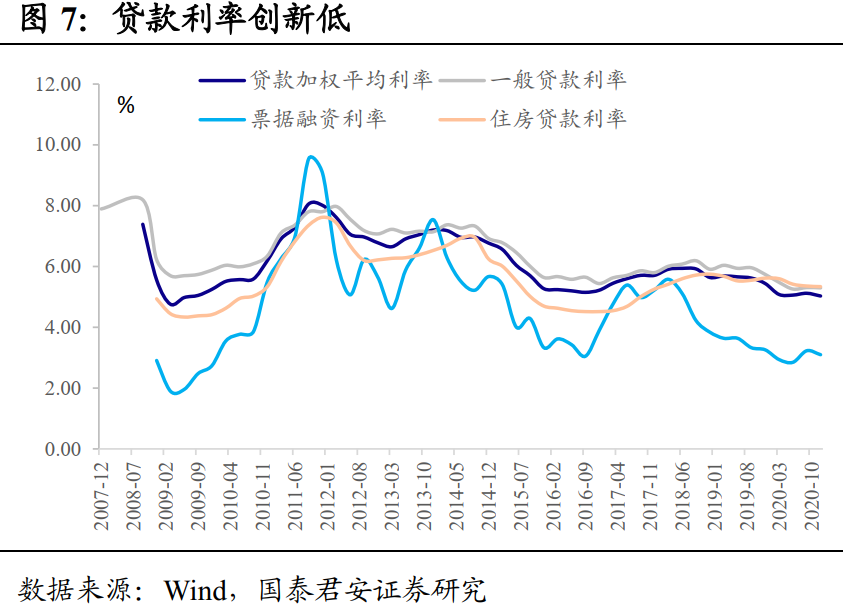

坏账率攀升也会导致信用的被动收紧。“紧信用”下一个影响的对象是信贷市场。2020Q4贷款加权利率、一般贷款利率、票据融资利率、个人住房贷款利率分别为5.03%、5.30%、3.10%、5.34%,分别环比下行9bp、1bp、13bp、2bp;其中,一般贷款利率已经创下了历史新低。

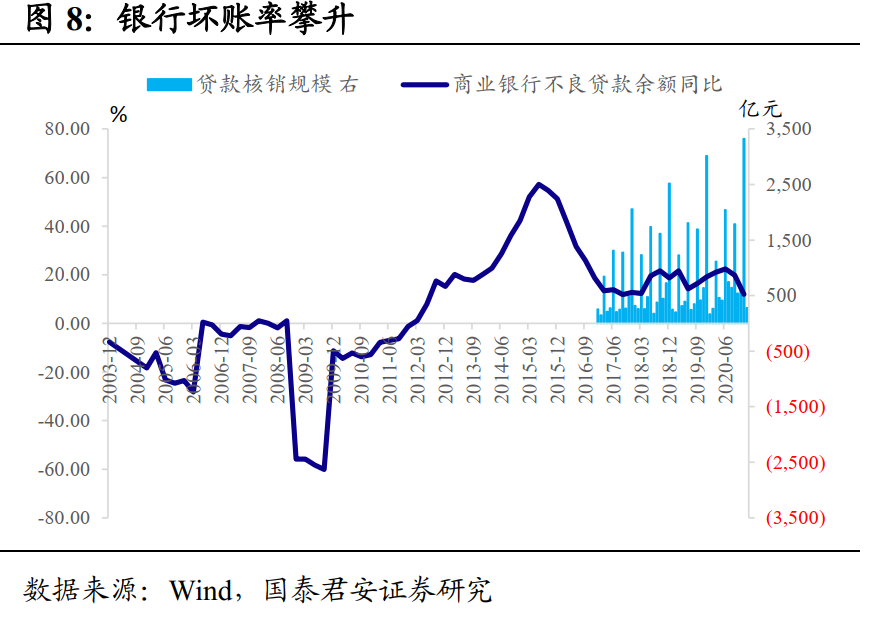

但短期大规模的信贷投放,潜在的坏账压力势必增大,也会反作用于银行进行信贷投放的“余力”。数据上来看,2020Q4商业银行不良贷款余额同比增速为11.93%,环比反而降低,主要因加大了坏账核销力度所致——社融口径统计的贷款核销余额已经超过4万亿规模。而类比2008年底启动的四万亿刺激计划,同样推动了贷款增速大幅上升,也导致了大量坏账暴露。从信贷投放到不良暴露出现拐点的时滞大约为3个季度。

从预测基本面倒推货币政策边际变化已经失效。如果以基本面为锚定,过去一年来,货币政策三次大的调整都很难预测。以往债市的分析框架为,预测基本面边际变化→倒推货币政策→调整具体操作。而货币政策与基本面的脱钩,则导致了债市的传导链条改变——“货政主动边际调整→利率出现变化,基本面出现边际变化→再次引起利率变化”。

2017年是国内债市投资者首次经历因金融严监管导致的大熊市。从基本面角度,名义GDP增速于2017Q1见顶,但利率出现拐点却是2018年初,货币政策的明确拐点则是在2018年4月17日的定向降准。2020年11月启动的宽松小周期,2021年春节前后未进行常规的降准或结构性的流动性安排,前者与社融创新高背离,而后者则与社融加速回落背离。

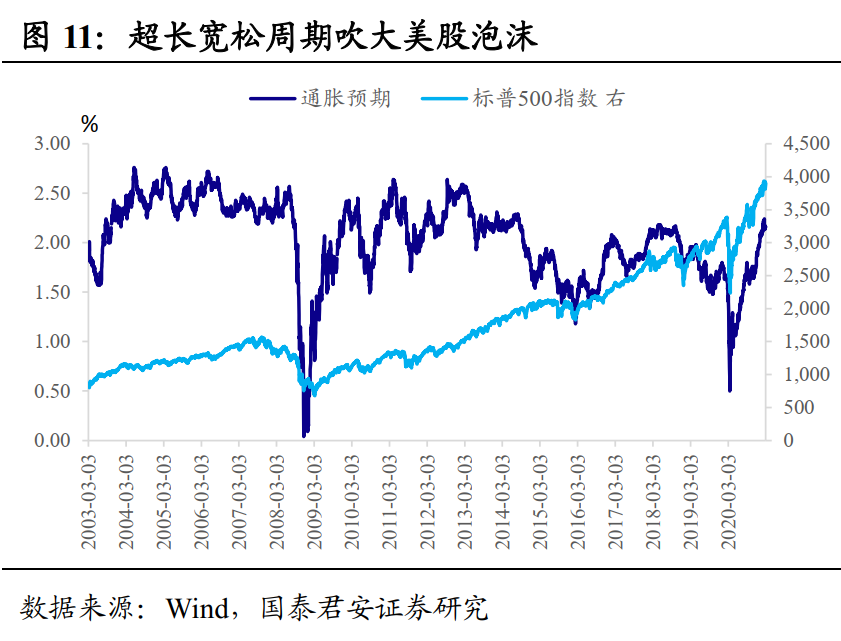

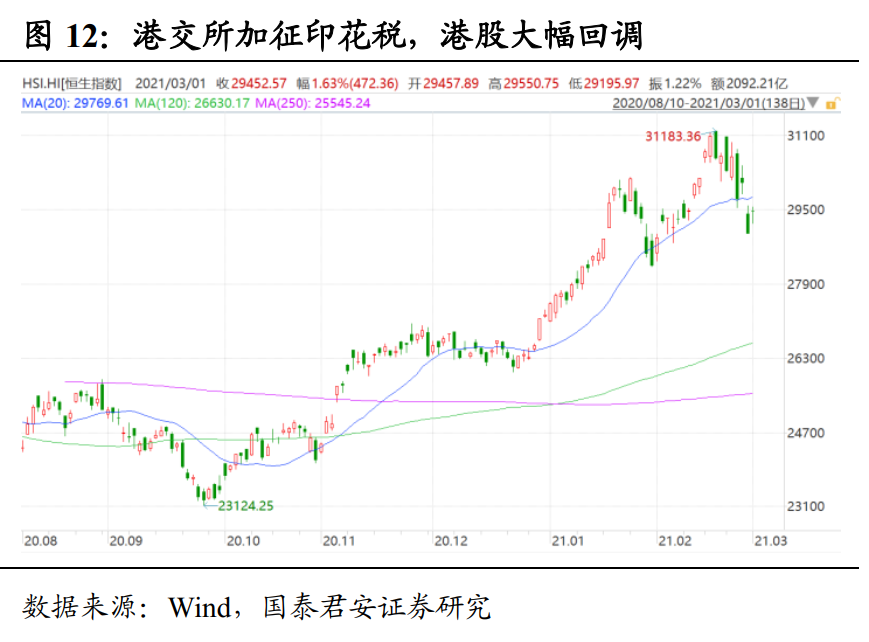

防范全球金融风险传导,也需要提前收紧货币政策做好应对。2021年金融风险更体现在全球资本市场不稳定性加大。一方面,累积了巨大涨幅后市场内在波动性加大,此前美股GME乱象就是很好例证。另一方面,通胀压力增大则必然会导致货币政策收紧,但配合财政赤字化又被动拉长宽松时间,除非美联储很好地实现了YCC,否则将会陷入两难境地。而美股的波动加大势必向全球传染,引发大级别的资本市场“地震”。当前,无论是我国货币政策的矜持表态,还是港交所超预期释放继续加征印花税言论,都是在提前应对潜在的传染风险。

政策锚定金融防风险,叠加二季度后国内进入滞胀格局,股债双杀风险可能无法避免。此番银保监会表态,进一步确定了货币政策重心切换到金融防风险。短期来说,对于已经调整过的债市而言冲击不大,市场仍可以预期的是两会前后流动性平稳。但中期而言,政策指向“紧货币”与“紧信用”并行,基本面大概率演绎为滞胀格局,那么股债双杀的风险可能无法避免。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国