热点栏目

热点栏目第一部分 行情复盘

2月份港口库存小幅累库,或将持续到年前

受中国传统节日春节以及季节性因素的影响,铁矿石港口现货成交放缓,2月份铁矿石港口现货成交较1月份存在明显减量,2月份港口现货成交为88.8万吨/周,较1月份下降44.4万吨/周。

2月份,铁矿石现货和期货价格均偏强运行,现货主流粉矿品种价格平均上涨70-80元左右,块矿价格上涨60-80元左右。其中,PB粉在2月份上涨82元,从1094涨至1176;金布巴粉从1065上涨至高点1141,涨幅约76元;BRBF价格从1140上涨至1201,涨幅在61元;超特粉从910上涨至990元,涨幅80元。各品种涨幅区间均较为统一,无明显价格差异,现货基本面表现较好,没有出现大幅度波动。期货盘面偏强走势,整体上涨幅度大于现货上涨幅度,铁矿05主力合约较月初上涨161元,09合约上涨105.5元。

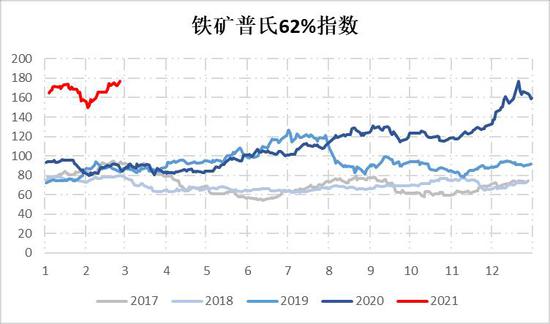

普氏62%指数方面,价格从158.05上涨至176.65美元,月涨幅18.6美金,目前按汇率6.47折算人民币大致在1320元左右。仓单方面,最优交割品超特粉报价持续上涨,目前最新报价在990元/吨左右,折算仓单为1230元/吨,除超特粉之外,紧接着的为混合粉、杨迪粉与BRBF两者价格相差无几,大致在1260元/吨左右。

基差方面,基差目前最小的粉矿为超特粉,基差为-161,其次为罗布河粉,基差为-148。高品粉矿中,基差较大的为卡粉,达204元;其次为BRBF(50元),纽曼粉(40元)。

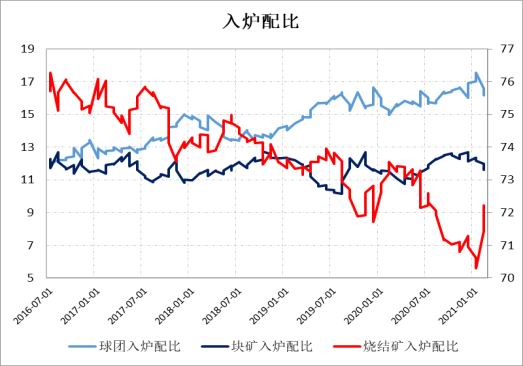

从入炉配比上看,至1月底,烧结矿入炉比例达近6年极低值,球团入炉占比不断提升,块矿用量整体上较为稳定,但近期有下降趋势,进入2月份,钢厂对于配矿的选择开始转变,不断增加烧结矿入炉占比,目前已由1月底的70.29%提升至72.22%,球团矿占比则高位回落,这些都将影响现货矿石价格走向。球团、块矿溢价在形成剪刀差后,62.5%块矿溢价指数持续攀升,目前已经超过0.4,而65%球团溢价指数迅速下跌,如钢厂不减少块矿配比,那么块矿溢价仍有高位运行的可能;球团入炉配比的降低也证实了球团溢价开始回落。

从跨品种价差上看,近期低品粉矿库存变化不大,钢厂在前期利润亏损后逐渐恢复,开始增加对高品粉矿的需求,同时也为满足炉内平衡。高品粉矿价格不断突起,例如,2月份卡粉上涨97元,为所有粉矿种涨幅最大。高低品价差因此不断走扩,卡粉-超特粉价扩大18元;PB粉库存含量偏低,市场需求较为紧缺,价格不断提升,高中品粉矿价差变化不大,窄幅变动;中低品粉矿价差也较为稳定。分区域矿种上看,以BRBF-PB粉为例,由于澳洲矿自1月中旬持续累库263万吨,巴西矿库存变化不大,两者之间价差由68元缩至25元左右。

关于跨期,5/9价差在整个2月份持续走扩,至春节前,达到133.5元,由于节前5月合约拉涨幅度过大,使得05主力合约贴水现货仅为68.5元,09合约则有202元大的贴水。节后,盘面资金转为拉涨09合约,铁矿05合约较节前涨45.5元,铁矿09合约涨59.5元。远月合约涨幅大于近月,5-9价差收窄明显,短期来看,5-9价差上涨受阻。

图1:日照PB粉现货价格

数据来源:银河期货、Mysteel、Platts

图2:铁矿普氏指数

数据来源:银河期货、Mysteel、Platts

图3:铁矿05合约基差

数据来源:银河期货、Mysteel

图4:铁矿5-9价差

数据来源:银河期货、Mysteel

图5:卡粉-超特粉价差

数据来源:银河期货、Mysteel

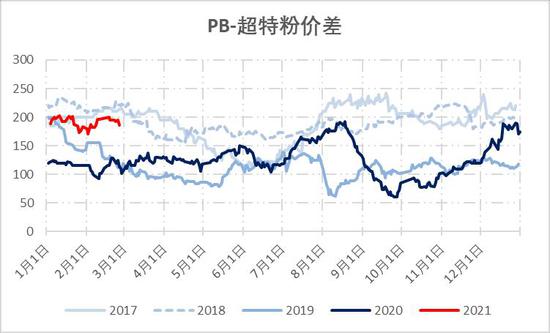

图6:PB粉-超特粉价差

数据来源:银河期货、Mysteel

图7:卡粉-PB粉价差

数据来源:银河期货、Mysteel

图8:BRBF-PB粉价差

数据来源:银河期货、Mysteel

图9:球、块溢价

数据来源:银河期货、Mysteel

图10:入炉配比

数据来源:银河期货、Mysteel

表1:铁矿现货仓单价格折算

数据来源:银河期货、大商所、Mysteel、市场调研

第二部分 铁矿供需分析

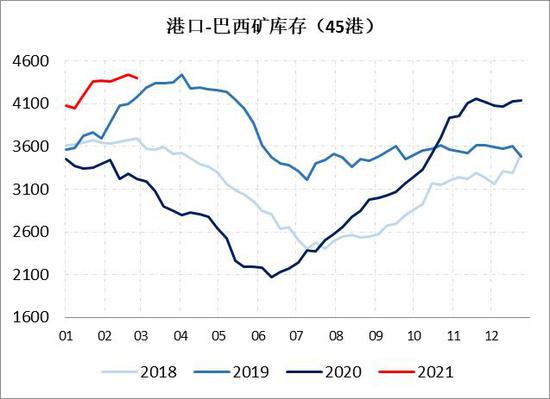

1、2月份港口库存小幅累库,矿种结构出现分化

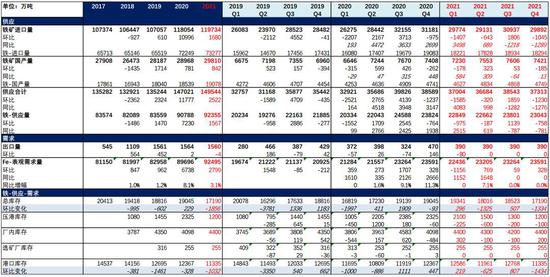

截止2月26日,全国45港港口铁矿石库存1.2644亿吨,环比增加144万吨,增幅达1.15%。其中,增长主要来自澳洲矿,澳洲矿增加193万吨,巴西矿增加30万吨。除去澳洲矿、巴西矿外,其余国家的港口铁矿石库存存在减量,下降约78万吨,下降幅度较上月117万吨有所减少。分矿种上看,矿种结构出现分化,块矿、球团、精粉开始去库,粗粉持续累库,具体上看,2月份块矿去库174万吨,球团去库54万吨,精粉去库43万吨,而粗粉累库414万吨,除精粉外,其余去库幅度较上月均有缩小。目前,块矿资源仍偏紧,一方面与到货量减少有关,另一方面钢厂未能及时调整入炉比例,因此使得港口块矿库存含量低于往年同期。压港方面,压港船从月初201条下降至122条,预计2月份整体压港减少790万吨左右,相较于1月份整体压港存在减少。综合来看,港库+压港下降约646万吨。

图11:45港口铁矿石库存

数据来源:银河期货、Mysteel

图12:45港口铁矿压港情况

数据来源:银河期货、Mysteel

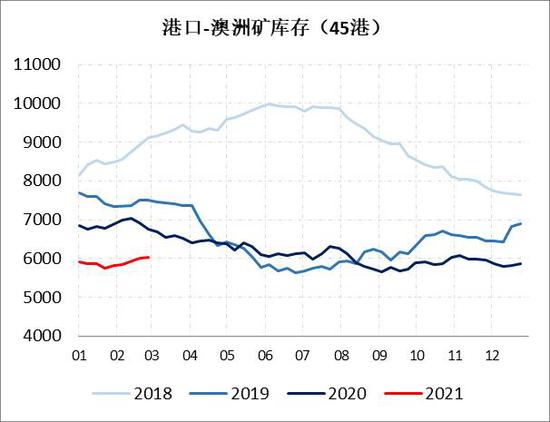

图13:45港口澳矿库存

数据来源:银河期货、Mysteel

图14:45港口巴西矿库存

数据来源:银河期货、Mysteel

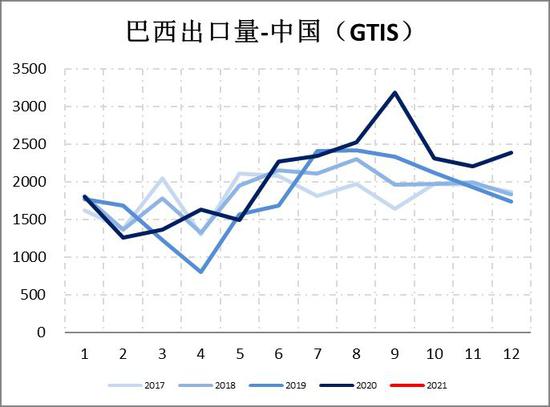

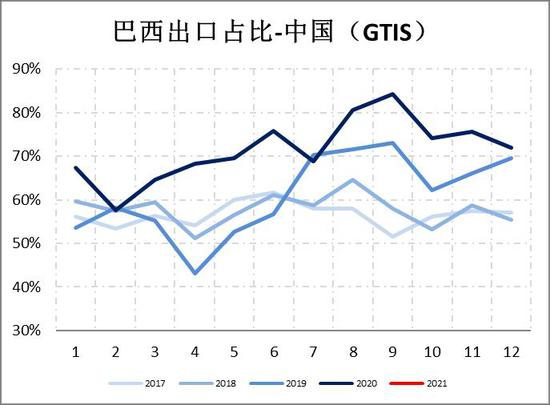

2、澳巴发运季节性下降,后期或将回升

由于1月、2月我国铁矿石进口数量统计局数据暂未公布,仅从澳巴发运数据推测2月份发运情况,根据测算,2月份澳巴19港口铁矿石合计发运约9501万吨,环比1月份减少475万吨,其中澳洲发往全球铁矿石7095万吨,环比减少110万吨,澳洲铁矿石发至中国量约5670万吨,环比减少256万吨;巴西发往全球铁矿石2406万吨,环比减少365万吨。整体上看,2月份铁矿石发运较1月份相比减量还是明显存在的。从月度数据上来看,整体上今年一季度澳巴发运均低于去年四季度,高于去年一季度,究其原因,在于疫情得以控制,海外复工复产节奏加快,主要铁矿供应国恢复正常发运,但往中国发运比例均有所下降,其中澳洲往中国发运比例由节前的86.8%下降至78.1%,巴西往中国发运比例由72%下降至68.8%。从月平均数据所体现出来的矿山季节性规律来看,后期发运有季节性攀高可能,但往中国比例有所下降。

四大矿山发中国方面,据测算,2021年2月份除力拓外,其余三大矿山发运均有不同程度的下降,其中力拓2月份发至中国铁矿石运量约2024万吨,环比小幅增加68万吨;必和必拓发货1766万吨,环比减少133万吨,淡水河谷发货1752万吨,环比减少338万吨,FMG发货1119万吨,环比下降167万吨。往后预计进入3月份后,各大矿山发运将逐步提升,相较于往年存在增量,其中主要来自巴西方面的矿石产能增加。

从到港数据上看,2月份到港的减量同为十分明显,2月份中国26港到港量约7956万吨,环比下降2609万吨;45港到港量约8416万吨,环比下降2587万吨,主要由于季节性因素影响,1季度发运及到港均会出现大幅度下降,同时叠加过节影响港口作业效率,以及冬季北方环保限产趋严,船只进泊库受阻。

图15:铁矿月度进口量

数据来源:银河期货、Mysteel

图16:铁矿26港到港量

数据来源:银河期货、Mysteel

图17:巴西-中国铁矿出口量

数据来源:银河期货、海关、Mysteel

图18:巴西-中国铁矿出口比例

数据来源:银河期货、海关、Mysteel

图19:澳巴全球铁矿发运量

数据来源:银河期货、海关、Mysteel

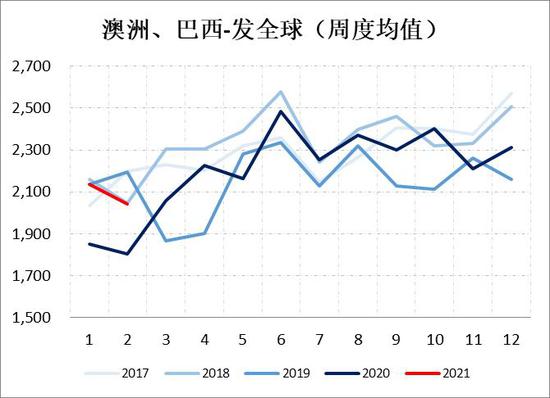

图20:澳洲发全球

数据来源:银河期货、海关、Mysteel

图21:澳洲-中国铁矿发运量

数据来源:银河期货、海关、Mysteel

图22:澳洲-中国出口比例

数据来源:银河期货、海关、Mysteel

3、国内供应:国产矿产量保持高位,库存增幅明显

受国外铁矿石价格不断攀高影响,国内积极寻求铁矿石增产目标,国内矿山开工率和产量始终保持高位运行状态,从月度数据来看,国内矿山2月份铁精粉产量为80.15万吨/月,环比微降0.13,同比增加9.8万吨/。全国126家矿山企业(266座矿山)铁精粉库存为122万吨,较月初增15.53万吨。国产矿后期产量大概率不会下降,由于目前内粉与进口矿仍存在较大的价差,以65%辽宁精粉(辽阳)为例,目前价格在1040元左右,而同品味的乌克兰精粉价格在1417元/湿吨,卡粉为1355元/湿吨,所以钢厂对内矿的需求依然不减,矿山挺价心态更加浓厚,精粉价格仍有增涨空间,后续矿山的铁精粉库存或呈现下降趋势,钢厂铁精粉库存将有所增加。

图23:国产精粉产量

数据来源:银河期货、Mysteel

图24:全国126家矿山企业库存量

数据来源:银河期货、Mysteel

4、国内需求

4.1 铁水产量仍在高位,疏港或将继续增加

2月份最后一周,Mysteel调研247家钢厂高炉开工率83.85%,环比上周下降0.13%,同比去年同期增加6.25%;高炉炼铁产能利用率92.28%,环比增加0.10%,同比增加12.22%;钢厂盈利率85.71%,环比增加8.66%,同比降2.16%;日均铁水产量245.63万吨,环比增0.25万吨,同比增加32.52万吨。节后高炉开工逐步恢复正常,始终保持高位运行。疏港方面,45港日均疏港295万吨,环比增加10万吨,同比减1.27万吨。分区域来看,由于北方河北等地区大气污染防治趋严,唐山疏港量近期有回落,部分地区港口车辆运输效率下降至正常水平10%左右。从月度数据上看,进入2月份,疏港量整体有回升,与之前的预期相符,后续疏港或将继续增加。

4.2 厂内库存节内消耗,钢厂普遍补库意愿较低

2月26日,Mysteel统计样本钢厂进口铁矿石库存总量4560万吨,环比增加62万吨,同比增191万吨;当前样本钢厂的进口矿日耗为305.93万吨,环比增加1.59万吨,库存消费比37.76,环比增加0.31。钢厂目前心态持稳,厂内库存在正常水平线附近,近期矿价持续攀高,对于贸易商而言,报价积极性较弱,多挺价惜售,部分贸易商看好后市,积极寻货补充库存。钢厂方面,临近周末,采购意愿不强,多将采购计划推迟至下周。随着天气逐渐转暖,并伴随着各地不断出台的重点项目建设计划,我们预计后期终端表现不会太差,那么对于铁矿的需求仍偏强,在供应量主要集中在二季度后,铁矿上半年依然处于紧平衡状态。

4.3 建材库存仍有增量,宏观因素不容小觑

目前五大品种钢材整体产量小幅回升,其中,热卷存在减量,螺纹产量因电炉迅速复产不断增高,中厚板产量始终高位。从表需上看,螺纹表需开始出现回升,环比增加23.6%,螺纹累库幅度有所放缓,较上周减少240万吨左右,热卷表需291万吨,微降。往后,两会召开将至,对于今年整体基调的调控大家都在关注,今年需求到底如何,会前仍具有不确定性,下半年是否压减粗钢产量政策也充满了未知因素,单边来看,需求的宏观刺激不明确,有待进一步考察。目前华东长流程螺纹钢成本(含税)在4550-4600元,利润在60-80元左右,华东独立电弧炉平电成本4400元,长流程钢厂止亏转赢,若后续存在减产,将首先迫使长流程减产,对于后续铁水产量或造成一定影响。

图25:铁水日均产量

数据来源:银河期货、上海钢联、Wind

图26:华东热卷现金利润(长流程)

数据来源:银河期货、上海钢联、Wind

图27:中钢协粗钢产量

数据来源:银河期货、Mysteel

图28:中钢协生铁产量

数据来源:银河期货、Mysteel

第三部分 铁矿供需推演

年度及季度铁矿平衡推演及结论

从成材成本上看,目前焦炭仓单为2850-2980元左右,铁矿仓单约1220元左右,华东螺纹现货成本在4430-4470元区间范围内;盘面方面,05焦炭价格约2580元,05铁矿约1155元,盘面成本在4190元左右,两者相差240-280元,铁矿、焦炭价格被低估,后续仍有上涨空间。

表2:华东螺纹成本推演

数据来源:银河期货

平衡表方面,因工信部压减政策对于平衡表表需方面做了变动,在年中后表需维持去年同期不变的情况下,至年末港口库存预计降至1.14亿吨,目前铁矿石港口库存为1.27亿吨,持续到二季度末均存在去库状态。国产矿方面增量我们依然放为850万吨,进口矿主要增量在巴西矿,目前发中国比例为69%,按照这个比例持续至二季度末,全年进口增量为1680万吨,与之前的增量基本不变。此假设前提为各大矿山发运正常,不会出现大幅减产或不利因素的影响下推测的,若供给风险一旦发生,则港口库存还将继续去库。

策略:

单边:对于主力05合约,目前贴水仓单幅度不大,收基差已到一定幅度范围,目前港口库存虽在去库,但是刚需受政策性影响仍具有不确定性,投机性需求也均在观望为主,贸易商库存较高,钢厂+贸易商补库动力不强烈,终端需求力度值得重点关注,因此目前暂无较大上涨动力,后期需求力度有待进一步验证。铁矿石在供应端未出现明显增量的情况下,中长期来看,仍适宜在黑色系中作为多头配置。短期内,预计市场震荡运行,策略上建议会前平仓观望为主。

套利:5/9正套建议平仓。主力05合约贴水仓单80元,贴水幅度较之前已有收窄,上行动力不足,同时叠加两会召开,政策性基调对于需求而言影响较大;若后面需求受压制,价格或将受打压,盘面将反应迅速,向下走势。对于5/9而言存在较大风险,建议可追高后止盈,后续观望为主。

表3:铁矿年度、季度平衡表

数据来源:银河期货、Wind、Mysteel、海关、统计局

银河期货 周伟江

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国