投资研报

【硬核研报】 碳排放第一大元凶已找到!碳中和背景下扩产周期结束,制约行业盈利之殇解除,板块迎来重要投资机会,这些优质龙头潜力巨大

【新能源车动见】再超预期!国内电动车年销量预期再度上调,铁锂电池成亮点,龙头企业库存下降明显

【硬核研报】剑指4万亿土壤修复市场,新增订单暴增33%!危废产能四年翻五倍,这家市值刚过百亿的资源化龙头将成为第二个“东方雨虹”?

【食品饮料α掘金】加速增长,“卤味一哥”未来3年收入至少增80%

“十四五”行业进入景气周期,军工板块长期配置聚焦导弹和军机

来源:红刊财经

特约 | 陶雨涛

“十四五”期间,军工行业正在迎来千载难逢的历史机遇:十四五规划将全面推进武器装备现代化,加强机械化信息化智能化融合发展,全面加强练兵备战。军队实战化训练加强了对军工消耗品的需求,备战带来武器装备的提质补量,军工行业的投资热情进一步提振。进一步从已经披露年报的军工板块上市公司业绩来看,笔者发现上中下游各个环节呈现全面开花态势。

由“强军目标稳步推进”

转变为“备战能力建设”

曾几何时,我国国防政策为“强军目标稳步推进”,装备发展处于“研制、定型或者小批量生产阶段”,因此在国防军工方面的投入较为有限。2019年,美国的总体军费为7317.51亿美元,而我国为2610.82亿美元,仅相当于美国的三分之一。即便从国防与经济实力互相匹配的角度看,美国军费占GDP比例为3.4%,而我国军费仅占1.9%。

2018年以来,国防军工逐渐成为大国博弈的首要阵地。2020年7月,领导人提出需要拟制好军队建设“十四五”规划,全面推进武器装备现代化,加快机械化信息化智能化融合发展,全面加强练兵备战。

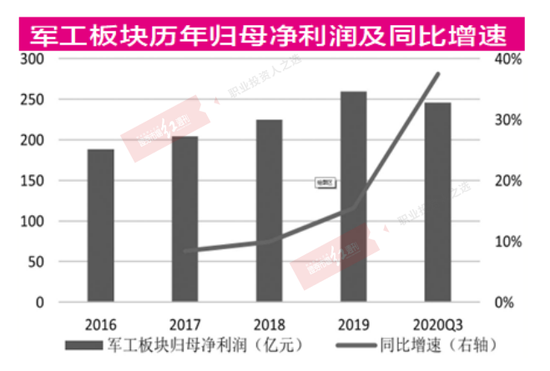

于是,我国国防政策开始显现出从“强军目标稳步推进”转变为“备战能力建设”的迹象,军工订单也预计会由过去的“稳健增长,并非高速增长”逐渐转变为“加大订购,快速增长”。这一拐点从最近一季财报(2020Q3)也可以看出来,2020年前三季度军工板块的归母净利润增速达到了37.49%,相较之前几年显著加速。

但是,二级市场也一度产生了对军工板块缺乏长期成长逻辑的质疑,提出备战能力建设下军工景气度只能维持三年时间。对此,国盛证券的观点认为军工产业将进入到“短期3年订单与产能大幅增长,中期7年装备体系升级,长期军民融合持续发展”的高景气时期。

军工行业上下游同步景气

年报预喜提升板块配置价值

从各个细分板块来看,主机厂、机加工、上游军工电子、上游军工材料等各个环节的代表公司都呈现全面开花的势态。

已公布2020年业绩预告的公司也是成绩喜人,比如从上游的军工电子公司——高德红外(+355.0%)、上游军工材料公司——西部超导(+134.5%),到中游机加工公司——爱乐达(+73.0%),一直到下游主机厂中航沈飞(+68.6%),全产业链的高景气度都可以互相验证,证明了军工企业已经从仅订单放量过渡到了业绩正式释放阶段。而且根据经验,这种景气度向上的趋势并不会是2020年的昙花一现,未来3年都将会是军工行业订单和产能的爬坡期。

这一点可以从主要军工企业公告的2021年关联交易金额得到验证,比如航发动力年初公告,预计其2021年向实控人和关联方销售商品、提供劳务的金额为163.3亿元,同比增长58.6%,相较于2020年14.6%的增速大幅加速。

类似的是,航发控制年初公告,预计其2021年向关联方销售商品与提供服务的金额为33.3亿元,同比增长32.6%,也相较于2020年-0.5%的增速大幅提升,这说明至少在2021年,相关公司的景气度仍然会延续上升的趋势。

此外,从基金对军工板块的持股情况来看,可以很明显看到随着2020Q3军工企业业绩拐点的出现,基金对军工板块进行了大幅加仓。至2020年四季度末,主动型基金军工持股总市值达到766.3亿元,占其总持股市值的3.38%,超配了0.9pct。

但是,也必须承认目前军工相关公司的估值已处于历史偏高的位置,附表中的公司当前PE平均比各自历史PE中值高了107%,这部分估值溢价是需要靠今后几年公司业绩的高增速去消化的。

如果接下来市场流动性收紧、机构抱团瓦解的话,相关军工个股的股价还是有一定下行风险的。事实上,今年1月7日军工板块见顶之后回撤20%多就是机构抱团风险部分释放的一个结果。所以当前军工板块的风险肯定是小于年初还位于顶部区间的时刻,年报密集披露期预计股价会因为强劲的基本面出现一定反弹,这是短期维度。

从中期即年报季之后一年左右的维度看,由于军工板块是高beta品种,而今年整体股市预计会受流动性政策的影响较大,所以军工股股价可能会跟随股市整体发生震荡。从再长期一点的视角,即往后三年来看,军工公司的股价预计会出现分化,毕竟业绩才是长期股价真正的锚。

从个股选择上,我建议配置“十四五”期间具备高增长属性的赛道,主要是两个方向:导弹和军机。由于A股市场导弹整机企业极为稀缺,可以转而考虑配套的导引头公司,比如高德红外、睿创微纳等,或者上游元器件公司,比如振华科技、鸿远电子等。军机方向,整机厂中航沈飞的地位是毋庸置疑的,另外还可以考虑为其配套的发动机龙头航发动力、上游材料公司光威复材与中简科技等等。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国