薅注册制羊毛?趁着注册制修改招股书,圈5亿改成圈13亿:家族持股93%的欢乐家,吃相何其难看!

来源:市值风云

“

在创业板注册制落地之际,欢乐家迅速撤回材料,重新将募资金额从4.92亿提升为12.92亿,是原先的2.63倍。一边加大募资金额,一边还给家族密集分红,实控人家族共计分得1.53亿,与新增的1.5亿“补充流动资金及偿还银行借款项目金额”不谋而合。

”

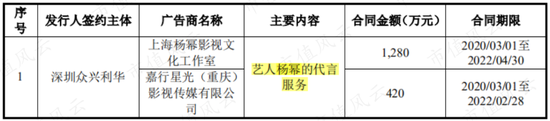

2021年了,风云君还是那个辛苦码字的风云君,而艺人杨幂又通过接欢乐家广告代言的方式轻松进账1700万,合同期26个月,折算每月65万多。

但风云君表示一点不羡慕,内心甚至毫无波澜,毕竟我们老板每天都在恬不知耻地给我们画饼:到了估值8000亿那天,谁还差这点小钱呢。

欢乐家是一家从事水果罐头、植物蛋白饮料、果汁饮料、乳酸菌饮料等食品饮料产品的研发、生产和销售的公司,成立于2001年,并于2020年11月5日通过创业板IPO审核。

但风云君发现,欢乐家第一次提交申报稿是在2020年4月24日,第二次提交申报稿是在2020年6月28日,时间仅仅相差2个月,但是,两次的募集资金和募投项目都发生了重大更改!

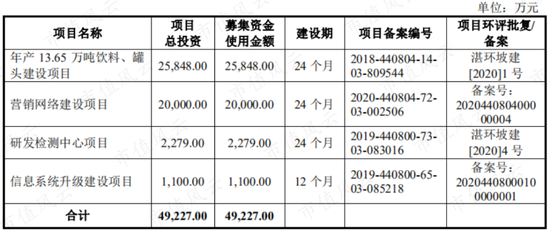

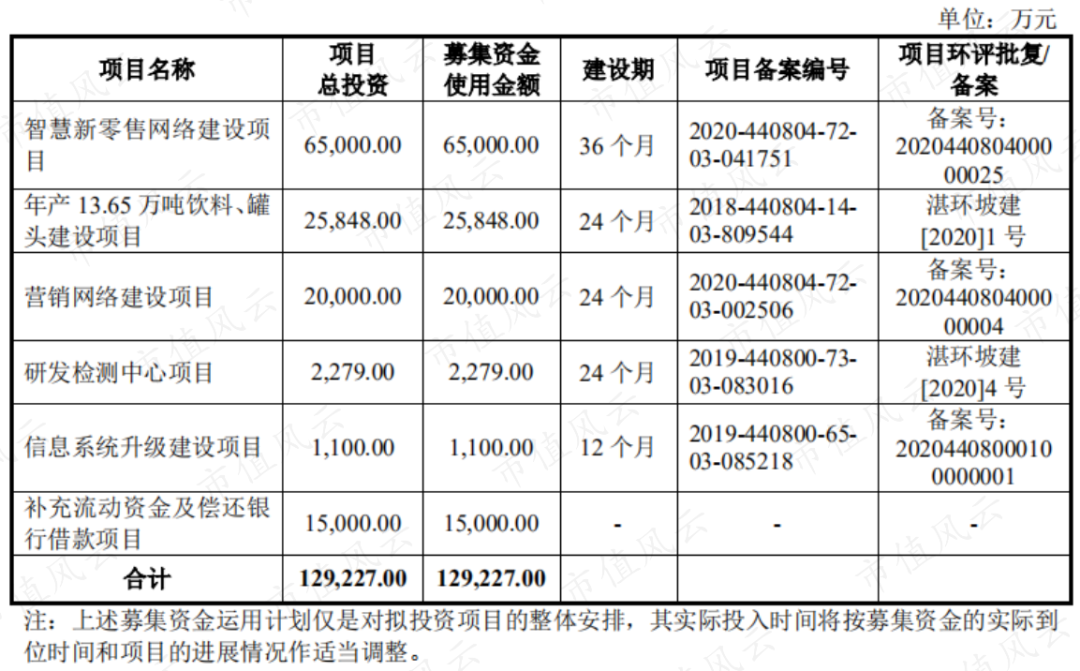

第二次较第一次增加了6.5亿的智慧新零售网络建设项目,和1.5亿的补充流动资金及偿还银行借款项目,募投资金较第一次的4.92亿增加了8亿,达到12.92亿,是第一次的2.63倍!

而更巧的是,2020年6月12日创业板注册制落地,证监会发布创业板改革并试点注册制相关制度规则,6月15日起深交所将开始受理创业板在审企业的IPO申请。

如此的巧合,很难不让人去怀疑,公司是不是想趁着注册制的到来从市场割韭菜?

(2020.4.24申报稿)

(2020.6.28申报稿)

而且,公司上市之前的密集分红行为,也表明了公司上市并不是来和股民们分享经营成果的。

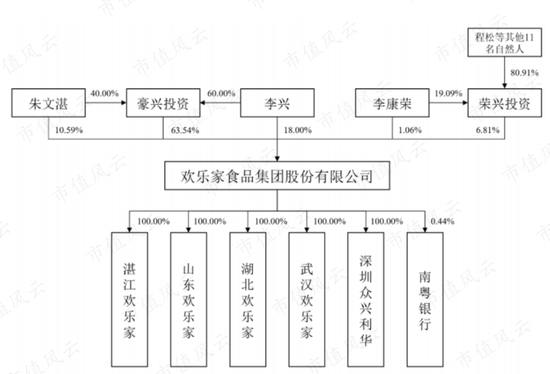

欢乐家是典型的家族控股企业,截至招股书签署日,公司实控人李兴、朱文湛和李康荣合计直接持有和间接控制公司93.19%的股份。其中荣李兴、朱文湛系夫妻关系,李康荣系李兴之弟。

2018年12月、2019年2月、2019年10月和2020年3月,公司在上市前的1年3个月时间里,累计分红1.65亿,三名实控人累计分得1.53亿,这与新增的1.5亿补充流动资金及偿还银行借款项目金额不谋而合。

一边修改募投项目,加大募投资金,一边上市前夕大额分红,公司的意图简直不要太明显。

注册制时代了,广大股民老铁们一定要下载市值风云这个避坑神器啊。

当然,风云君虽好代客泊车,但也是讲究人,诸事以理服人。接下来,我们具体分析一下公司的经营情况和募投项目情况,看看公司的募投项目是否真的具备基础。

一、增长快的饮料规模小,市占率高的罐头增长慢

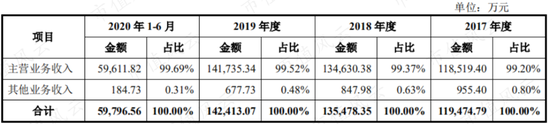

2017年、2018年、2019年和2020年上半年(下称报告期),欢乐家分别实现营收11.85亿、13.46亿、14.17亿和5.96亿,近三年CAGR为9.35%。

2018年、2019年和2020年上半年营收分别同比变动13.39%、5.12%和-14.74%,2019年营收增速较2018年增速明显下滑,由于公司主要生产基地在湖北地区,受疫情影响较为严重,2020年上半年营收同比下滑严重。

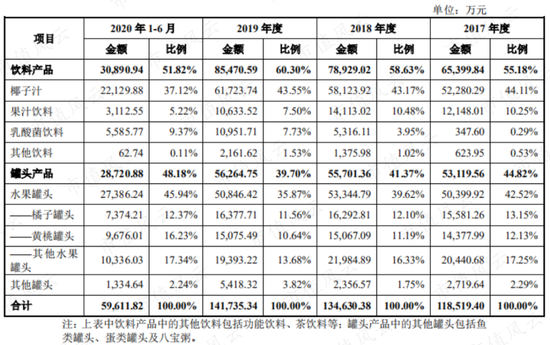

公司的产品主要有饮料产品和罐头产品两大类,其中公司核心产品欢乐家水果罐头(以橘子罐头和黄桃罐头为代表)及欢乐家椰子汁市场占有率较高,拥有较高的市场知名度。

公司的罐头产品的可比公司包括新三板挂牌公司林家铺子(871930.OC)和凯欣股份(835850.OC)以及非上市公司厦门古龙食品有限公司,2019年公司罐头产品营收5.63亿,略高于林家铺子的4.53亿,高于凯欣股份的2.79亿。

根据中国罐头工业协会的行业调查结果,“欢乐家”品牌水果罐头从2017年到2019年连续三年的国内市场销售量和销售额,位居全行业前三名。

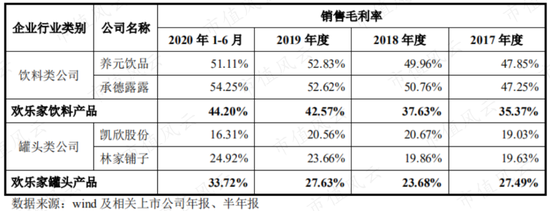

公司的饮料产品主要为椰子汁,可比公司主要为主营椰子汁的非上市公司椰树集团,以及主营植物蛋白饮料的养元饮品(603156.SH)和承德露露(000848.SZ)。

2019年公司的饮料产品营收8.55亿,与椰子汁行业的绝对老大椰树集团的营收39.16亿相比,差距较大,与养元饮品的74.59亿和承德露露的22.55亿也不在一个量级上。

2017-19年,公司饮料产品营收逐年增长,由6.54亿上升为8.55亿,占比由55.18%上升为60.30%,而罐头产品营收增长缓慢,分别为5.31亿、5.57亿和5.62亿,占比由44.82%下滑至39.70%。

2020年上半年营收下滑,主要是受疫情影响,餐饮行业景气度下降,导致饮料产品营收同比下滑22.79%造成的,罐头产品营收仅下滑3.97%。

报告期内,公司分别实现净利润0.83亿、1.61亿、2.07亿和0.85亿,近三年CAGR为57.92%,净利润增长率大于营收增长率,主要是由于公司盈利能力提升。

报告期内,公司的毛利率分别为31.84%、31.86%、36.64%和39.15%,呈逐年上升的趋势。

由于公司的产品价格均为参照市场上同类产品定价的,消费者对价格较为敏感,因此售价波动较小,报告期内毛利率上升主要是由于原材料采购价格下降,以及公司橘子剥皮机的使用减少了人工成本所致。

除此之外,公司的PET生产线投产,部分椰子汁产品包装瓶由原有的单价较高PE瓶(0.68元/个)替换为低成本PET瓶0.39元/个,使直接材料成本有所下降。

但原材料中,水果、生榨椰肉汁、白糖等农副产品对市场的供需变化较为敏感,市场价格波动幅度较大,因此由原材料市场价格下降带来的毛利率提升并不具备持续性。

分产品来看,相较于罐头产品的劳动密集型特点,饮料的自动化程度较高,因此公司的饮料产品毛利率高于罐头产品,且饮料产品毛利率不断提升,报告期内分别为35.37%、37.63%、42.57%和44.20%,是公司整体毛利率逐年提升的主要原因。

公司饮料产品毛利率的上升趋势与养元饮品和承德露露一致,均为原材料价格下降导致,但公司的饮料产品毛利率低于养元饮品和承德露露,主要是由于公司规模较小,缺乏规模效应造成的。

同期,公司的罐头产品毛利率分别为27.49%、23.68%、27.63%和33.72%,高于凯欣股份、林家铺子,主要原因是欢乐家规模相对较大,以及凯欣股份毛利率较低的出口业务占比较大和林家铺子毛利率较低的肉类罐头占比较大。

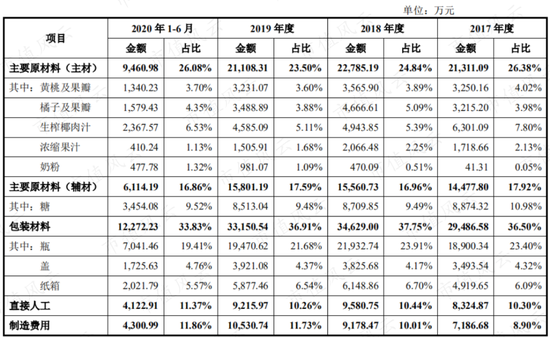

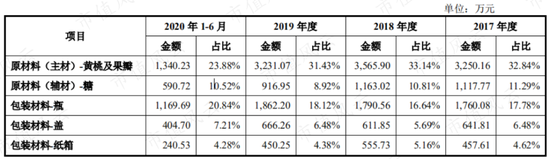

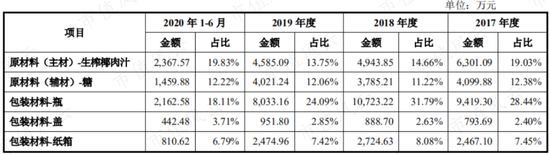

公司的主营业务成本中,直接材料占比最大,在80%左右。直接材料中,占比从高到低分别为包装材料、主材和辅材(主要为糖和食品添加剂),2019年三者比例在6:4:3左右。

罐头产品以黄桃罐头为例,包装材料、主材和辅材-糖2019年比例在29:31:9左右;饮料产品以椰子汁为例,包装材料、主材和辅材-糖2019年比例在20:8:7左右。

也就是说,公司的罐头产品或饮料产品,最值钱的是瓶子,其次是水果内容物和糖水。这也与风云君平时消费罐头产品的画风是一致的:看到一款罐头的玻璃瓶子好看,买回去吃了水果,倒掉糖水,然后留下瓶子当水杯。

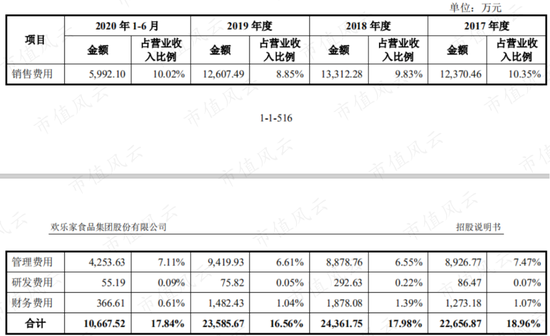

报告期内公司的期间费用率变化不大,分别为18.96%、17.98%、16.56%和17.84%,其中销售费用及管理费用的占比较高,研发费用占比较低。

报告期内,受益于原材料价格的下降,公司整体毛利率上升,期间费用率变化不大的情况下,公司的净利率也呈上升趋势,分别为6.98%、11.88%、14.52%和14.18%。

从上面的分析我们知道,公司的营收及利润增长主要依赖饮料产品的增长,但公司饮料产品主要为椰子汁产品,与行业龙头椰树集团营收差距较大,市场上植物蛋白饮料等同类竞品较多,竞争较大,公司能否持续增长有很大的不确定性。

而公司的罐头产品虽然市占率高,但增长乏力,主要是由于公司的产品均在国内销售,相较于国外,国内消费者普遍存在新鲜水果营养价值更高的观念,且国内鲜果购买方便,因此对水果罐头企业的发展造成制约。

那么公司未来打算采取什么样的方式来促进产品销售呢,我们接着往下看。

二、募投项目缺乏基础

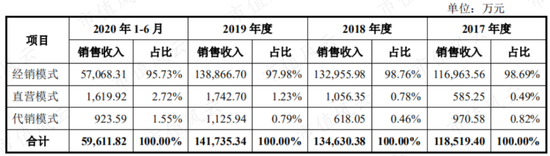

目前,公司的销售模式以经销为主,直营和代销为辅。

报告期内,经销模式销售收入占绝对主导,在95%以上,但占比有所下降,主要是由于直营和代销电商模式下的收入占比有所提高。

与赵薇的1500万代言合同到期后,公司聘请了带货能力更强的杨幂为代言人,并通过与李佳琪、李湘等网红直播间进行合作等方式,来提升“欢乐家”品牌知名度。

可以看出,目前电商发展迅速的情况下,公司的电商渠道还有较大挖掘空间,那么公司目前的产能利用情况如何呢。

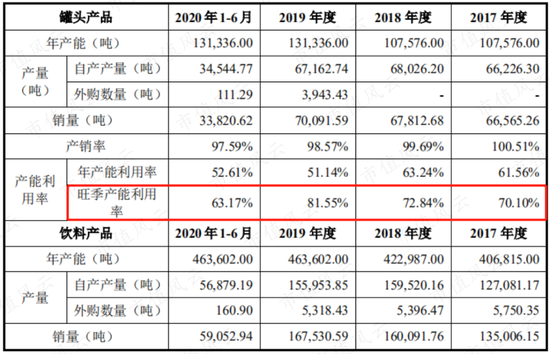

为保证罐头的水果原材料的新鲜度以及降低生产成本,公司在水果产季集中生产水果罐头产品,在非水果产季存在一定的产能闲置;饮料和罐头产品的销售旺季均在每年春节、中秋,因此公司相应地在节前进行集中生产备货。

因此我们主要来看公司的旺季产能利用率。

报告期内,公司的罐头产品旺季产能利用率分别为70%、73%、82%和63%,饮料产品的旺季产能利用率分别为52%、73%、69%和45%,产能利用率整体均较低。

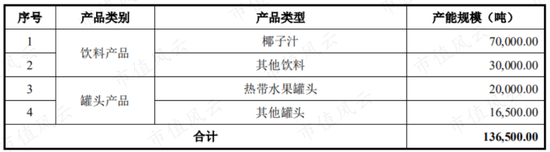

在产能利用率较低的情况下,公司此次募投项目之一年产13.65万吨饮料、罐头建设项目,将分别新增10万吨饮料产品产能和3.65万吨罐头产品产能,分别同比增加22%和28%。

公司应对产能消化的办法为募投项目智能新零售网络建设项目和营销网络建设项目。

其中智能新零售网络建设项目,将投入募集资金6.5亿,占募集资金的一半,该项目将在全国多个省市的人流量密集区域投放5万台“欢乐家”品牌专用自助智能零售终端,用于公司饮料类、罐头类以及其他食品的销售及推广。

营销网络建设项目,将投入募投资金2亿,在餐饮店、商超、便利店等终端渠道投放冷冻展示柜10万个,用于公司椰子汁、水果罐头及其他饮料的陈列展示及冷藏。

这两个项目都是通过投入较大的固定资产来进行品牌推广和提高铺市率,没有涉及新兴渠道电商销售的投入。

固定资产的大额投入,后续将产生大额的折旧费用,挤占公司的利润空间。

而且,对比饮料行业上市公司新乳业(002946.SZ)和庄园牧场(002910.SZ)的自动售卖终端相关募投项目,可以发现,欢乐家的智能新零售网络建设项目投入6.5亿,大大超过新乳业1.26亿的营销网络建设项目和庄园牧场1.71亿的自助售奶机及配套设施建设项目,试水力度不可谓不大。

目前市场上如农夫山泉、娃哈哈等知名度高、产品线丰富的快消巨头早已进入自动售卖终端领域,而欢乐家消费者认知度低,产品种类较为单一,而且主打产品之一罐头在市场上并没有放在自动贩卖机进行销售的先例。

想象一下这个画面,如下图这样的自动贩卖机,里面装着欢乐家品牌的4种规格的椰子汁、2种规格的乳酸菌、芒果汁、蓝莓汁等饮料产品,以及8种水果罐头、鱼罐头、鹌鹑蛋罐头和八宝粥,种类实在是单一。

因此,风云君认为公司第二次申报稿较第一次申报稿增加的6.5亿智能新零售网络建设项目实在是缺乏基础,有很大嫌疑只为圈钱而来!

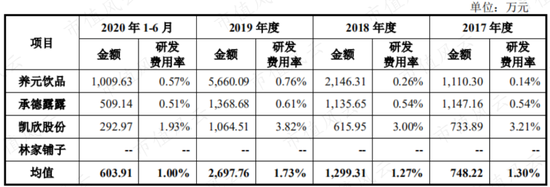

除此之外,募投资金总共12.92亿,公司仅拿出0.23亿来用于研发检测中心项目。这与公司报告期内研发费用一直较少的情况是一致的。

除2018年公司研发费用为292.63万外,报告期内公司的研发费用金额均小于100万。

公司招股书称,食品饮料行业的研发主要为配方研发和在线工艺改进,对资本投入的需求较小,报告期内,公司的研发费用低于规模较大的养元饮品和承德露露在情理之中,但低于营收不及公司零头的凯欣股份就说不过去了。

结语

在创业板注册制落地之际,欢乐家将募投金额从4.92亿提升为12.92亿,是原先的2.63倍,一边加大募投金额,一边密集分红,实控人家族共计分得1.53亿,与新增的1.5亿补充流动资金及偿还银行借款项目金额不谋而合。

虽然注册制了,各位老板也都是身价上亿的讲究人啊,还是要注意一下吃相啊。

而公司的业绩增长情况并不乐观。营收和利润增长主要依赖以椰子汁为代表的饮料产品,而饮料产品营收与椰子汁行业龙头椰树集团、以及养元饮品和承德露露等植物蛋白饮料企业都差距甚远;同时市占率较高的罐头产品增长乏力。

在公司报告期内旺季产能利用率低下的情况下,公司仍将募投资金2.58亿用于扩建产能,饮料和罐头产品产能将分别同比增加22%和28%。

然后公司又将8.5亿的募投资金用于在消费终端投放自动贩卖机和冷冻展示柜,以消化大量空闲的产能,而且公司的自动贩卖机项目也是存在着不少的Bug。

按照公司的这个逻辑,岂不是任何公司都可以无限循环的一边募集资金扩产能,一边募集配套资金消化产能?

真是妙啊!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国