热点栏目

热点栏目摘要

2021年2月份,PVC2105合约走出了一个大幅上升的格局。月初,受日本,韩国及欧洲部分装置故障停车,而国内PVC的供应基本平稳的共同影响下,国内PVC的价格小幅走高。价格自7300元左右上涨至7750元左右,涨幅6.16%。春节期间,美国发生了极寒天气,造成德州许多化工企业被迫停产,引发了市场对于原油及化工商品供应紧张的担忧。原油震荡走高。节后开盘,PVC在亚洲供应本就减少的情况下叠加美国供应减少的利好消息的刺激下快速拉升,短短四个交易日从7750元最高拉升至8905元,四天上涨1155元,涨幅高达14.9%。整个2月份更是上涨了17.16%。目前正处于快速拉升后的整理阶段。

进入2021年3月份,PVC的基本面多空并存。首先是供应方面将有所增加。进入3月份后,生产企业装置检修减少,且有新增产能投产,预计市场供应将明显增加。而需求方面,3月份,下游企业复工的速度应该有所增加,特别是华北下游企业开工率明显回升。预计1月份PVC的表观消费量也将继续有所上升。国内房地产数据继续有所好转。库存方面,受春节累库的影响,2月份PVC社会库存环比继续有所回升,但仍低于去年同期水平。预计进入3月份后,PVC的社会库存将震荡回落。预计3月份PVC将走出区间震荡,重心下移的格局。

一、走势回顾

2021年2月份,PVC2105合约走出了一个大幅上升的格局。月初,受日本,韩国及欧洲部分装置故障停车,而国内PVC的供应基本平稳的共同影响下,国内PVC的价格小幅走高。价格自7300元左右上涨至7750元左右,涨幅6.16%。春节期间,美国发生了极寒天气,造成德州许多化工企业被迫停产,引发了市场对于原油及化工商品供应紧张的担忧。原油震荡走高。节后开盘,PVC在亚洲供应本就减少的情况下叠加美国供应减少的利好消息的刺激下快速拉升,短短四个交易日从7750元最高拉升至8905元,四天上涨1155元,涨幅高达14.9%。整个2月份更是上涨了17.16%。目前正处于快速拉升后的整理阶段。

图表来源:瑞达期货研究院

二、基本面分析

1、产能产量分析

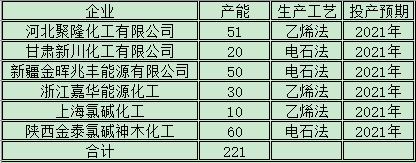

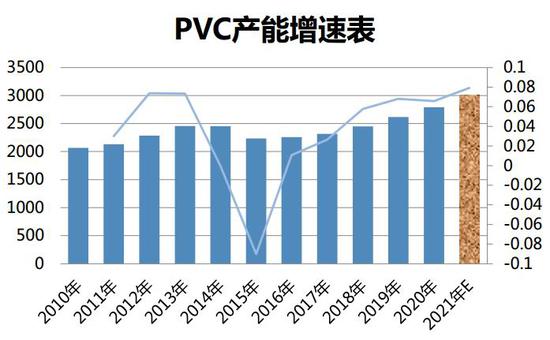

从PVC产能图中我们可以看到,自2015年我国PVC产能增速降至最低后,2016年开始,国内PVC的产能增速明显回升,近两年来一直保持在5%--6%的增速。进入2021年后,我国PVC装置的新增产能预计在221万吨,增幅约为7.92%,增幅创出自2013年以来的新高。届时国内PVC总体产能有望达到3011万吨。

图表来源:WIND 隆众资讯 瑞达期货研究院

图表来源:WIND 隆众资讯 瑞达期货研究院

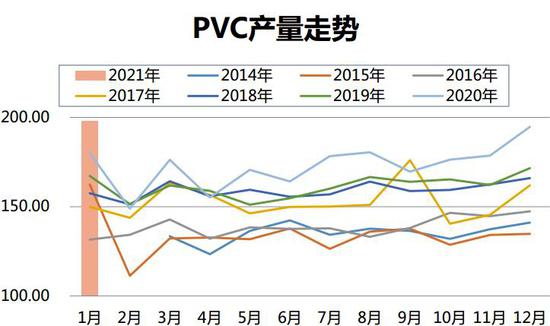

2021年1月,我国共生产PVC197.99万吨,环比增加了3.27万吨,增幅1.68%,同比也上升了17.98万吨,升幅9.99%。主要因为在高利润的情况下必然会提高装置的开工率。从产量走势图中可以看到,随着产能的增加,2021年,国内PVC的产量仍然明显大幅高于往年同期水平,主要是由于新增产能完全释放产量及1月检修大幅减少,推动产量达到历史新高。

图表来源:隆众资讯 瑞达期货研究院

2、进出口分析

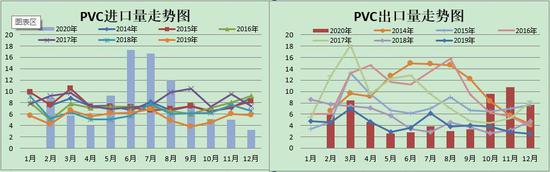

12月国内PVC进口量继续明显减少,报3.20万吨,环比11月份下降了1.79万吨,升幅-35.89%,较去年同期水平-2.60万吨,升幅为-44.84%。2020年1-12月,我国共进口PVC96.14万吨,同比上升了28.65万吨,升幅43.09%;12月份,我国出口PVC7.63万吨,环比-3.11万吨,升幅-28.91%;较去年同期水平则上升了5.08万吨,升幅199.39%。2020年1--12月份,我国共出口PVC62.84万吨,较去年同期+12.16万吨,升幅1.69%。从以上数据可以看出,2020年下半年以来,PVC总体呈现进口逐渐减少,出口逐渐上升的格局。这主要是由于海外市场供应减少,价格走高导致。进入2020年后,预计随着海外供应回升,预计出口数量或将有所减少。1月份进出口数据虽然仍未公布,但由于海外供应减少,预计出口数据将明显上升。

图表来源:瑞达期货研究院

3、装置检修分析

统计数据显示:2020年3月份,除了长期停车检修及不确定复产时间的四套装置之外(涉及的产能合计为98万吨),仅有三套装置有检修计划。其中台塑两套装置仍未确定重启时间。宜宾天原则将检修计划延迟至3月下旬,因此,3月份检修损失量预计最多就76万吨。小于2月份的115万吨。据此推算,预计2021年3月份,国内PVC的供应将继续有所增加。

数据来源:隆众石化 瑞达期货研究院

4、装置开工率分析

2月10日,国内PVC的装置开工率环比同比均明显回升。数据显示:截至2月10日,PVC装置的开工率报86.35%,较1月份上升了5.7%,与去年同期相比,也上升了15.64%。从图中可以看到,2021年2月,PVC装置开工率大幅上升,远高于去年同期水平,处于历史波动区间高位。

数据来源:隆众石化 瑞达期货研究院

5、库存分析

受春节长假累库的影响,2月份PVC社会库存环比继续有所回升,但仍低于去年同期水平。数据显示:截至2月19日,PVC总库存报512730吨,较1月份上升了158830吨,升幅44.88%,同比-55283吨,增幅-9.73%。分项细看,石化企业库存报40000吨,环比+15100吨,升幅60.64%,同比-40200吨,降幅50.12%,华南仓库库存报55000吨,环比增加了34840吨,增幅172.82%,同比-8800吨,增幅13.79%,华东仓库库存205000吨,环比+86700吨,升幅73.29%,同比-63500吨,增幅-23.65%,华北贸易商报43300吨,环比+16800吨,升幅63.40%,同比+19800吨,升幅84.26%,华南贸易商报53800吨,环比+15800吨,升幅41.58%,同比+10000吨,升幅22.83%;华北下游企业报7800吨,环比+1800吨,升幅30.00%,同比-4700吨,增幅-37.60%,华南下游企业报102400吨,环比-13100吨,升幅-11.34%,同比+31700吨,增幅44.84%。可以看到,春节长假期间,PVC各环节的库存大多有所上升。

图表来源:瑞达期货研究院

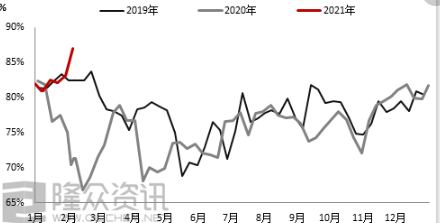

6、下游需求分析

截至2021年2月19日,PVC下游企业的开工率,国内PVC下游企业的开工率升降不一。数据显示:截至2月19日,华北下游制品企业开工率报34%。较1月份上升了6%,同比则大幅上升了34%。华南地工开工率报35%,较1月份下降了31%%,较去年同期仍高出23%。从图中可以看出,2021年2月份,PVC下游企业的开工率较2020年有较大的提升。这一方面是今年疫情明显好于去年同期水平,此外,今年国家提倡在就业地过年也是下游企业开工率回升较快的原因。

图表来源:WIND 隆众资讯 瑞达期货研究院

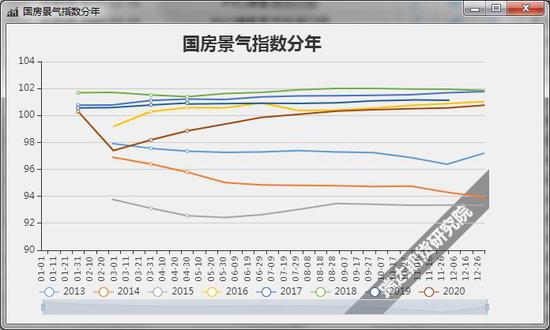

12月份。我国房地产数据环比继续有所好转,但仍不及去年同期水平。数据显示:2020年12月份,国房景气指数报100.76,环比回升了0.21个百分点,同比仍低0.37个百分点。此外,新屋开工面积、施工面积、竣工面积及销售面积环比均继续回升。数据显示:新屋开工面积、施工面积、竣工面积及销售面积环比分别上升了224433.13、926759.19、91218.13及176086.22万平方米,涨幅分别为11.61%、2.70%、54.16%与16.74%。从以上数据可以明显看出,2020年下半年,国内房地产行业景气度环比继续回升,但仍不及去年同期水平。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院

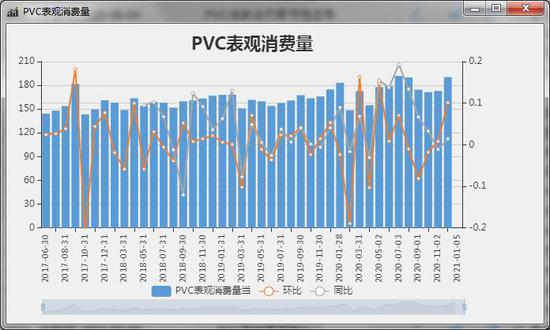

12月份,国内PVC的表观消费量环比大幅回升,同时民高于去年同期水平。数据显示:2020年12月份,国内报190.323万吨,较11月份上升了17.50万吨,升幅10.13%;较去年同期水平则仍上升了2.73万吨,增幅1.46%。2020年1—12月份,国内PVC表观消费量累计为2107.18万吨,较去年同期上升了134.73万吨,升幅6.83%。国内PVC的需求平稳增长中。

图表来源:瑞达期货研究院

三、上游原材料分析

2020年2月份,国内电石的价格环比同比均明显上升。数据显示:截至2月23日,西北电石报3675元,较1月份+250元,升幅7.30%,与去年同期相比+560元,升幅17.98%。华北电石也明显上升,报4250元,环比+200元,涨幅4.94%,同比+775元,涨幅22.30%。从电石价格走势图中可以看出,2021年2月,国内电石的价格快速回升。一方面是因为电石主产区限电、环保等措施导致电石产量下降。另一方面,2020年PVC的产能增幅明显大于电石的产能增幅,且由于PVC的装置开工率持续维持高位,导致了电石供不应求,价格也明显回升。进入3月份后,由于前期电石产能增幅不及PVC产能增幅,预计电石的供应仍将偏紧,预计对价格产生一定的支撑。

图表来源:瑞达期货研究院

2021年2月份,亚洲EDC与VCM的价格走势出现分化。截至2月19日,EDC CFR远东报569美元,环比涨20美元,涨幅3.64%,较去年同期则上涨了260美元,涨幅84.14%。CFR东南亚的价格报604美元,较上月上涨了20美元,涨幅3.42%,较去年同期则上涨了295美元,涨幅95.47%。VCMCFR远东的价格报1011美元,较上月-46美元,涨幅-4.35%,同比+271美元,涨幅36.62%;东南亚报1074美元,环比-47美元,涨幅-4.19%,同比也上涨了295美元,涨幅37.87%。预计3月份亚洲VCM、EDC的价格将维持高位震荡,重心下移的格局。

图表来源:瑞达期货研究院

四、基差分析

从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元—负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产能期现套利机会。截至于2月23日,PVC基差为230元,处于正常波动范围之间,暂时没有期现套利机会。

图表来源:瑞达期货研究院

五、技术分析

2021年2月份,PVC主力合约走出了一个大幅冲高后回落的格局。在2月份PVC2105合约创出历史新高后,期价开始回落整理,目前正在测试10日均线的支撑力度,成交量与持仓量均有所减少。均线系统仍呈现多头排列格局,不过,5日均线的拐头的迹象。技术指标上,MACD低位高位走平,红柱收缩,KDJ指标则在高位死叉向下,显示短期仍有调整要求。

图表来源:瑞达期货研究院

六、期权分析

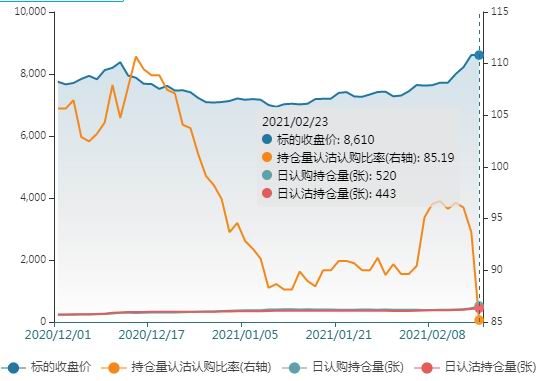

截止至2021年02月23日,PVC期权日持仓量报963张,较月初的749张增加了214张。持仓量认沽认购比也下降至85.19%。显示投资者交易意愿有所增强,且认购数量上升速度明显快于认沽数量的上升速度。

七、观点总结

进入2021年3月份,PVC的基本面多空并存。首先是供应方面将有所增加。进入3月份后,生产企业装置检修减少,且有新增产能投产,预计市场供应将明显增加。而需求方面,3月份,下游企业复工的速度应该有所增加,特别是华北下游企业开工率明显回升。预计1月份PVC的表观消费量也将继续有所上升。国内房地产数据继续有所好转。库存方面,受春节累库的影响,2月份PVC社会库存环比继续有所回升,但仍低于去年同期水平。预计进入3月份后,PVC的社会库存将震荡回落。预计3月份PVC将走出区间震荡,重心下移的格局。

瑞达期货 林静宜

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国