炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:国泰基金彭凌志:市场风格切换?未来转成“以小为美”风格的概率很小

“市场调整,基金净值受挫,作为基金经理也是很焦虑的。但我反过头来问自己,我看好的这些股票,如果再有下跌我敢不敢加仓?这个公司未来三年、五年会不会有什么变化?在当前市场调整的这个时点,我敢不敢去买自己管理的基金?想清楚这个问题,我就淡定多了。”

这是国泰基金彭凌志,在近期接受采访时,就最近核心资产大跌的背景,发出的最新“宣言”。

彭凌志拥有14年的投资经验,目前一共管理4只基金。

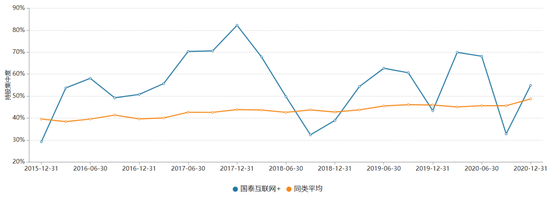

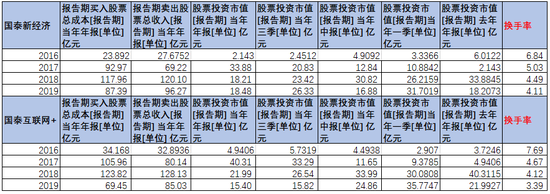

资料来源:Wind;截至2021年3月2日

资料来源:Wind;截至2021年3月2日以管理时间最长的国泰新经济和国泰互联网+为例,两只产品都是从2015年12月1日管理至今,前者一共取得了131.17%的回报,年化回报达17.27%;后者互联网+的至今总回报有152.97%,年化回报19.3%。

整体回报不错,但是在个别年份也出现过一些小插曲,比如2018年,伴随市场的大跌,国泰新经济也有不小的跌幅。但这其实也是彭凌志14年的职业生涯中,投资方法进化的关键转折点。

总体来看,彭凌志有几次显著的进化:

1,2008-2018年,聚焦在行业景气度和业绩高增长,使用PEG方法论做投资。

比如,当时彭凌志就利用这个方法找到了2016年正处于低迷状态的白酒板块,这也让他在2017年享受到了一波高端白酒的涨幅。2017年,他管理的国泰互联网+和国泰新经济,年度涨幅都在50%以上。

2,2018年之后,方法论转向更注重商业模式,PEG→DCF。

2018年,察觉到宏观经济在走弱,彭凌志在使用原有投资框架的基础上,在八九千亿市值的时候卖掉了某白酒龙头。

但在接下来的2019年,以高端白酒为代表的公司,盈利增速确实下来了,但估值却一直在往上走,这让彭凌志有些看不懂了。

而后他一直在思考,原因就在于宏观环境和投资结构等发生了变化,于是他从原来特别看重盈利增速、PEG,到现在转向更重视商业模式,以及使用DCF模型。而始终不变的,仍旧是寻找高质量的增长股。

正是在这套投资框架的更新基础上,对于近期核心资产下跌,他才更有底气和信心拿住。

具体到组合构建上,其变化和特点也成为了彭凌志投资方法论进化的缩影:

1,组合趋于相对分散,持股集中度有所降低

资料来源:Wind;截至2020年四季报 注:此图为国泰互联网+的持股集中度

资料来源:Wind;截至2020年四季报 注:此图为国泰互联网+的持股集中度基于投资框架的进化,彭凌志在组合上也有了明显的变化,重仓逻辑不变,但组合构建和持股集中度相比之前要相对分散了,这也是保持组合均衡的一个重要手段。

可以看出,在2018年之前,前十大重仓股的比例,少则50%,多则甚至有80%,而经过2018年后,重仓股的比例相对趋稳,多数时间集中在50%-60%左右。

2,逐渐降低的换手率

资料来源:Wind;截至2019年报

资料来源:Wind;截至2019年报在2018年之前,更多聚焦在行业景气度和业绩高增长,以及使用PEG方法论做投资的情况下,组合的换手率是相对偏高的;

而2018年之后,将投资思路更多聚焦在商业模式和行业空间后,彭凌志管理基金的换手率有明显的降低,现在的换手率基本是市场平均的3-4倍换手率水平。

在本次访谈中,彭凌志以自身投资案例为锚,讲述了自己14年投资生涯的坚守和进化,包括他买新能源车、买白酒的逻辑推演和变化;此外,对于近期的热点话题,比如市场风格是不是要切换?要不要把核心资产换仓?宏观经济的走向,彭凌志都做了深入浅出的阐述。

以下,是国泰基金彭凌志的访谈精华。

“市场调整,基金净值受挫,作为基金经理也是很焦虑的。但我反过头来问自己,我看好的这些股票,如果再有下跌我敢不敢加仓?这个公司未来三年、五年会不会有什么变化?在当前市场调整的这个时点,我敢不敢去买自己管理的基金?想清楚这个问题,我就淡定多了。”

“任何一个阶段,都会有一个所谓的主流偏好,但主流偏好的背后一定有很多深刻的宏观原因的。现在大家以大为美,但最近看大的也在跌,大家又在想,中证1000能不能起来?未来又会不会转到又转到以小为美?我也不知道,但我觉得这个概率很小,因为主流偏好的形成,背后是很长期的宏观背景。“

“护城河的本质就是现金流不会被别人侵蚀掉,如果现金流没有增长,公司的价值也不会有一个很大的爆发,更多可能是靠估值的上升,如果这里面叠加一个成长性,比如收入或者利润,或者它的现金流能持续不断地增长,那公司的价值也是在慢慢地往前推。“

“行业太小,公司到顶也就是把整个行业全吃掉,有很多小而美的公司,它的问题可能就在于很难长大,如果说它一定要去找所谓的第二或者是第三层曲线,那它一定要跨行业,不跨行业是长不大的。“

“市场调整了之后,对于新基金来说的话,反而是比较好的建仓时点。我个人是蛮有信心的,准备自己也投一些。”

2018年前的投资框架:

更多聚焦在行业景气度和业绩高增长

2018年后方法论的进化:

更多看商业模式

估值方法转到DCF

聚焦高质量的增长股

聪投:你的投资框架是否发生了变化?

彭凌志:我的投资框架基本没有什么变化,就是聚焦到一些高质量的增长股。

但具体的投资方法跟之前比是有些变化的。我2008年就开始做投资,那时候最主流的做法是跟着业绩的成长性,然后结合行业的紧缺性去做。

当时是比较简单的,核心的矛盾聚焦在行业景气度和业绩高增长上。

包括2017年我去买白酒、买新能源汽车都是这个逻辑,就是我因为觉得行业景气度起来了,公司业绩增长很快,所以就去重仓配。

但经过2018、2019年,我们发现这个框架遇到了一些挑战。我们对一部分公司的研究预测确实是对的,比如我们按照原来的投资框架,在2016年市值3千亿左右的时候买了某白酒龙头,因为我们觉得2016、2017年应该是行业景气往上走的。

确实2016年它的盈利增速并不快,大概十几个点,到2017年就爆发出来了,而且带动整个行业的增速上去。

2018年的时候,我们觉得整个宏观经济在向下走,2016年、2017年白酒高速增长,那么2018年整体增速应该也是向下的。所以在八九千亿市值的时候我们按照原有的框架,卖掉了白酒公司。

后来2018年,这个行业的增速没下来,但2019年的增速相对2017年、2018年都是直线下降的,按照我们原来的投资方法论,这个是戴维斯双杀,估值会下来的。但现在看来,2019年却不是这样,虽然盈利增速确实下来了,但估值一直在往上走。

我一直在思考这件事情,过去10年,回头来看就是一个所谓的PEG的框架,为什么后面它就不太行了?这是因为宏观环境或者投资结构等等综合的因素导致的变化。

原来,我们特别看盈利增速、看PEG,现在大家特别看重商业模式,现在用DCF估值,

这是投资方法上的一个很大的变化。

现在我们是这么想的,要在方法论上进化,从原来看PEG、看行业景气度,往更长看商业模式,背后的估值方法要转到DCF里去。

市场在变化,我们也在进化。所以我们现在重提我们的投资理念,就是要聚焦高质量的增长股。这并不是跟风,这是一个大的时代背景。

当然,虽然我们有一些变化,但其实有很多东西也是不变的。

我们还是喜欢去选有增长的东西,所以我们叫它高质量增长。光是东西很好,但是看不到它未来的增长,我们还是不会去选的。

我们会把两个方面结合起来,就是从原来的只看成长、只看行业的景气度,到我们先在高质量增长股里面把股票选好,同时结合原来的(理念)去找哪些东西是能够符合的原来那个框架,能发生戴维斯双击的,这需要它的业绩好,它的行业景气也好。

在投资策略上面,我们还是采用戴维斯双击的投资策略,但是在投资理念上,我们去寻找那些高质量的增长股,把这两个东西结合起来。

四维度选股

护城河的本质是现金流不会被别人侵蚀掉

特别看重定价权

聪投:你的选股标准是怎样的?

彭凌志:对于怎么去选股票,其实我们还是和原来一样,从四个维度去选我们喜欢的股票。

第一个,行业空间大的股票。像原来我们去买白酒,包括买保险,买金融,买新能源汽车,其实都是这样。

第二个,竞争格局好。我们过去从2016、2017年开始买公司就基本上没有买过黑马股,一直买的是龙头,我们投资的保险、银行,包括新能源汽车、云计算,买的都是龙头。

为什么买龙头?本质上就是在格局好的行业里面买有定价权的公司,或者说是有护城河的公司。

护城河有很多方面,定价权是护城河一个很重要的方面,我们特别看重定价权,包括买白酒,新能源汽车,当时去买这些东西就是因为它们都在涨价,涨价背后很多的原因是有定价权,因为它毕竟不是一个周期品,能涨价就是因为它有定价权。

公司最重要的是商业模式,商业模式中我们最看重护城河和定价权。所以2016-2017年,基本上我们就没有买过偏小的公司。

第三个,成长性。我们希望能买到成长性高的东西。

我们觉得,最终无论是用PEG——因为PEG纯看盈利,增速越快越好,还是转到DCF,现金流的创收和成长性是有关系的。

护城河的本质就是现金流不会被别人侵蚀掉,如果现金流没有增长,公司的价值也不会有一个很大的爆发,更多可能是靠估值的上升,如果这里面叠加一个成长性,比如收入或者利润,或者它的现金流能持续不断地增长,那公司的价值也是在慢慢地往前推。

持有这种公司,我们觉得它的安全边际会更高,因为短暂的下跌你不用特别慌,通过时间的推移,这个公司都是能修复上来的。

第四个,估值。我们一直把估值放在最后。原来我们是看PEG的,很多人会强调PEG一定要小于多少或者是怎么样,但我们一直把估值放在最后。

比如2016年我们去买白酒的时候,如果你用PEG去看它,当时它的盈利增速没有起来,在行业的拐点偏早期,行业的增速也没有起来,很多人不会去买。

但那时候我们觉得估值不是最重要的。前面三个东西看好之后,估值有时候高一点,低一点,只要在正常的范围之内,或者你能容忍的范围就行,所以我们会把估值放在最后一个选择里面。

但我们要求估值合理甚至是偏低,能偏低更好,大部分情况下,如果合理我们也是能够接受的。

真正有定价权的公司

大部分都在消费品里

尽量选行业空间大的公司

喜欢供给侧在收缩的竞争格局

聪投:什么样的公司,是有定价权的公司?

彭凌志:回头来看,有定价权的公司,首先跟所在行业是有关系的。

一般情况下是偏消费、偏互联网的;阶段性的,可能一些to B的也有定价权,比如锂的价格,2016、2017年赶上需求爆发,供给跟不上,它阶段性会有定价权,但2017年之后,产能出来了之后,锂价就跌的很惨。

制造业的护城河不在定价权,而在于它是低成本的,在行业收缩的时候,如果它的成本一直比别人低,它就有优势,会把竞争对手给熬死。最终行业起来了,它就能享受价格的上行。

其实真正有定价权的公司,大部分都在消费品里面。而行业空间很小的,我们就尽量不去选。

所以你看我们过去的投资,从2016年开始我们选择白酒、保险、银行,这都属于大金融、大消费,2016、2017我们也投了很多新能源汽车,包括2018年之后我们转到云计算里面,后面也投过半导体。我们比较偏好医药、消费和科技里面的一些大行业。

因为我们觉得,行业太小,公司到顶也就是把整个行业全吃掉,有很多小而美的公司,它的问题可能就在于很难长大,如果说它一定要去找所谓的第二或者是第三层曲线,那它一定要跨行业,不跨行业是长不大的。

能在下跌的时候拿得住

行业空间和竞争格局很重要

聪投:对近期市场调整怎么看,会不会影响投资?

彭凌志:在这种市场中,一定不要慌不择路地逃跑。

我还是举个例子吧,2019年我投了一个电池的龙头公司,2020年3月它跌的很惨,但你如果看了我2020年的一季报,会发现我是加仓了的。

为什么敢去投?是因为2020年3月份,大家觉得新冠导致美国崩溃了,不知道新冠疫情什么时候结束,特斯拉在关厂,大众也在关厂。连巴菲特都说,他投资了80年都没有见过这种情况。

当时我还有20个点的新能源汽车。为什么敢去投?我觉得本质原因就是两点。

第一点,看一年可能看不清楚,但看三年五年,疫情终究会过去,新能源汽车这个行业还会发展,不会受疫情的影响,行业的空间还在。

第二个,行业的格局不会变。

落到电池板块,这个行业有很多小的公司,大的就三个:它、三星、LG,市场被这三个垄断了,而且它很多时候已经做到了第一名。

我们觉得它的竞争格局好,地位也好,而且电池占整个汽车的价值量又很大,很容易就从这个框架里面把它选出来了。

它在下跌的时候,我们为什么一直拿住了,本质原因就是行业没有变,行业空间没有变,竞争格局没有变,公司的竞争力也没有变。

下跌跌到哪,我们不知道,但是我们一定不要慌不择路地把它卖掉。

最近好多的核心资产下跌,也有我重仓的公司。但我反过头来问自己,我看好的这些股票,如果再有下跌我敢不敢加仓?这个公司未来三年、五年会不会有什么变化?在当前市场调整的这个时点,我敢不敢去买自己管理的基金?想清楚这个问题,我就淡定多了。

我2020年3月份就这么想的,疫情会持续多少年,我也不知道,但如果这个行业本身没有问题,那么无论疫情怎么发展,它都会有不错的发展。比如当时我就觉得苹果产业链、半导体、云计算应该都没有问题,新能源汽车、光伏我觉得都没有问题,所以我就不怕,这次下跌也是一样。

市场调整对新基金不是坏事

聪投:你有一只新基金要发行,现在会是一个好的时点吗?

彭凌志:我的新基金是一只偏股混合型基金,名字叫国泰成长价值,目前主要想投三个方向。

第一个,美好生活。这个一直在我们的年报季报里都有提,因为我觉得中国社会的主要矛盾变了,现在是中国人民对美好生活的追求,与发展不充分不平衡的矛盾。

所谓的发展不充分不平衡之间的矛盾,本质上就是能够提供美好生活的东西还不够。因为我觉得中国最大的特点就是,人很多、市场很大,经过过去20年、30年的经济发展,培育了大量中产阶级,这个群体有很强的消费能力。

所以在目前这么一个大的市场里面,但凡能够提供一些高品质的产品和服务,或者说只要中等品质,就能做到一个巨大的市场。

比如高端白酒,是满足商务人士或者是男士对美好生活的追求,免税是满足女士对美好生活的追求。这本质上就是消费升级,满足人们的各种欲望。

天生会上瘾,天生会戒不掉,这就是很好的商业模式。

所以我们看好中国的消费,这里面会有很大的市场,能够提供那种优质的产品和服务的公司,未来有很大的空间。

从长期来说,美国过去两百年的经验也证明了,能长期长大的就是消费、医药和科技互联网。

第二个,具备中国比较优势的制造业。比如新兴产业里就是新能源汽车、光伏,中国并不比美国落后,而且制造业环节,我们还是有话语权和产业链优势的。

还有传统的制造业、苹果产业链上的,中国有工程师红利和产业链优势,其实成本很低,会不断地把市场份额做大。

第三个,中国在追赶的一些产业链,补短板的。像云计算、半导体这些。

市场调整了之后,对于新基金来说的话,反而是比较好的建仓时点。我个人是蛮有信心的,准备自己也投一些。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国