热点栏目

热点栏目原标题:放量跌停!纯碱多头到此为止了吗?

文丨牛钱网

纯碱期价于节后归来随同“大哥”玻璃的步伐可谓是甚嚣尘上,其主力2105合约最近更是冲至1981元,只差临门一脚便可迈入2000大关。但是今天来看,盘面表现却大反常态,截至2021年3月4日周四收盘,其主力2105合约报在1848元,跌幅5.02%,封死跌停板,看空情绪笼罩盘面。如此极端下跌之下,让人不禁思考,纯碱短期行情又该怎么走?基本面角度看,后期还能否再度上冲?

近端负荷有升,检修步伐预期有限

如果从纯碱供应面角度来分析纯碱情况,首先来看产能开工率方面。据相关消息称,2月内随着现货价格走高,碱厂负荷提高。再到月末,剔除长期停车产能后,在产产能开工率上升至89%,考虑到西北环保限产、部分厂家长期开工不正常,预计开工率还可以上升6个百分点左右,对应周产3.7万吨左右,产能开工后续仍有上升节奏。

再来看看最近国内碱厂的检修情况,据统计到3月南方碱厂检修,湖北双环、江苏华昌检修时间待定,江苏实联5月检修。整体上目前统计到的3月检修产能不多,加之碱价较高,供应预计保持高位,短期价格受此影响,上行阻力变大。

重碱消费维持稳定,光伏产能提供前景

纯碱需求面表现情况较为稳定,这主要受益于浮法玻璃的重碱消费。如果从2月的时间线来看,2月初,玻璃2条线冷修,实际在产产能下降1100吨/日。至发文全国在产线245条、冷修线136条,春节期间玻璃厂库存累积较大,但这种情况在节后第一周开始去库,时间节点早于往年。提早的原因或由于就地过年政策导致下游复工较早所导致。目前玻璃价格高企,预计对重碱的消费可以继续维持,因而带动其需求的稳定。

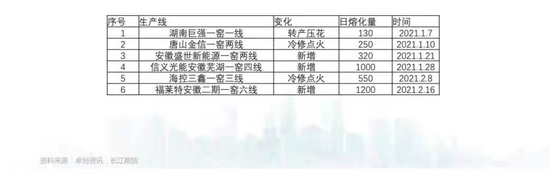

另一方面,光伏产能正在迅速扩张,根据卓创数据提供的资料显示,截至2月25日国内光伏生产线189条、日熔量32730吨,月内增长9条、1750吨/日。并统计到一季度还有至少300吨/日产能计划投放,二季度5710吨/日,投产可能提前。光伏产能的快速增长也将为纯碱、玻璃的需求注入长期动力。

库存环比上涨,或给高位价格施加压力

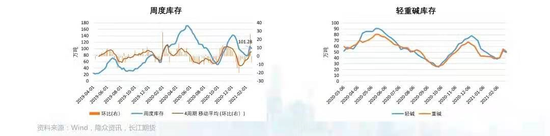

就近阶段纯碱库存方面情况具体来看,受春节因素影响,2月内碱厂库存累积。再至月末纯碱库存101.28万吨,较上月上涨20.95万吨。轻碱库存49.97万吨,重碱库存51.31万吨。需要注意的是5家碱厂拥有75%的重碱库存,库存集中度较高。可见库存累积状况持续,或给现阶段的纯碱价格施加压力。

结合以上观点,短期来看,由于受到碱厂开工负荷的增长以及库存压力的渐升加之短期价格涨幅过大的影响,大概率继续偏弱运行为主。中长期来看,自身消费需求的稳定加上我国光伏产能的扩张或给未来碱价创造一个好的上升环境,需求拉动值得期待。

■文章部分数据来源于长江期货、方正中期期货、卓创资讯、隆重资讯、wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!转载请注明来源牛钱网!

●牛钱网调研通知●

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国