热点栏目

热点栏目作者:康恺

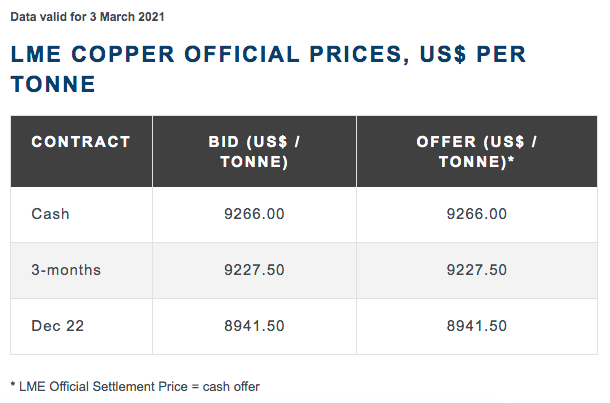

近期,根据伦敦金属交易所数据显示,铜价突破9000美元/吨大关。瑞银等投资机构称,主因是今明两年铜将出现供不应求现象,可预估库存量已经非常低。

从需求端看,投资者押注全球复苏,推动铜需求量大幅增长;从供给端看,伦敦金属交易所的铜库存水平降至15年低点,全球最大铜生产国秘鲁的产量也有所下降。

在铜供给量趋紧的背景下,铜矿公司增产的意愿并不强烈。近日,全球最大的铜业公司之一南方铜业公司首席财务官雅各布(Raul Jacob)称,即使是铜矿公司有意愿建立新矿,所需时间可能也是过去的两倍,这意味着市场要在八到十年后才会看到新的供应。

厦门大学中国能源政策研究院院长林伯强在接受第一财经记者采访时表示,从大宗商品的周期来看,当大宗商品价格上涨、利润增加时,上游供给方有扩大产能的趋势。反之,则有减少产能的趋势。近一段时间来,铜价从低点上涨,价格翻了一倍,这使得上游公司有扩大产能、增加供给的动力。

“短期铜矿的储存量还是够的,但问题在于,矿产公司大幅度提高产能或有难度。因为如果大幅度提高矿产产能,需要调研、勘探等一系列步骤,在此之中存在诸多不确定性。” 林伯强称。

(伦敦金属交易所:3月3日铜价)

供给为何慢于需求恢复速度?

国际铜业研究组织(International Copper Study Group)于2月底发布的一份报告中表示,去年前11个月,全球精炼铜市场赤字已达59万吨。

从价格指标上来看,由于供不应求,导致目前铜矿价格已远高于新开矿项目的激励水平,这将有助于通过扩产来缓解供应紧张。

但即便如此,铜矿公司短期内恐怕难以增产。德意志银行资产管理部门(DWS)大宗商品部门负责人龚达伟(Darwei Kung)表示,该集团的监测数据表明,目前铜供应量一直稳定,每年以大约2~3%的速度增长。但是,目前没有任何铜矿开采公司宣布新资本支出的消息,这意味着预期供应量显著增加的可能性不大。

雅各布认为,相比于需求端恢复速度,上游供给端恢复速度较慢是原因所在。从决策到生产等环节,矿产公司增产都需要很长一段时间。

华安证券金属材料研究负责人、周期研究员石林对第一财经记者解释称,所谓供给恢复时间长于需求恢复时间,可以有两个理解纬度。其一,疫情导致考察矿产项目难度加剧,增加了新矿山的开发时长;其二,投产项目的变现周期拉长。

他进一步解释称,首先,在开发新项目方面,勘探、考察新矿均需实地作业。在疫情封锁期间,这些环节都难以实现,前几年开展的矿产项目也大多被叫停。其次,在投产项目变现周期方面,此前投产一个新铜矿可能需要约10年,但目前变现周期则可能拉长至12年。疫情期间,银行大多将项目投入到了终端消费品行业,矿产属于重资产行业,未来银行是否将资金流入矿产行业尚有不确定性。

中短期铜供给面将如何变化?

展望中短期铜供给趋势,国际铜业研究组织预计称,2021年,铜矿石和精矿产量将增长4.6%,达2115万吨。但由于供给继续受到物流的限制,即使扩大了产能,也不会在今年下半年对市场产生太大影响。

雅各布称,除开发新矿产资源外,实际上并购其他矿产公司也是增加铜供给量的方法之一。

他称,目前对于铜业公司而言,其优势是公司估值较高、现金充裕。按照目前铜价估算,南方铜业公司今年利润将在50亿美元左右,创历史纪录,公司资产负债表上的大量资金也未得到充分利用。“虽然公司目前的投资重点仍是自身项目管理,但南方铜业也将寻找收购机会。” 雅各布说道。

在林伯强看来,对于矿产公司等资源类公司而言,其增产方式与石油公司相近:跨国并购。“因为寻找铜矿并非易事,所以各家公司就需要找到现有矿山实现增产。”他称。

展望2021年铜供给端走势,石林认为,当前疫苗接种速率加快、气候变暖,除秘鲁疫情出现反复之外,南美整体疫情已呈向好趋势,未来中短期铜供给面有宽松趋向。

他认为,中短期影响铜供给端走势的变量主要有二:其一,疫情及疫苗的不确定性。如果疫情加剧、疫苗对病毒的防御性不足,将影响封锁政策,进而影响铜供给量。其二,物流运输问题。自2020年下半年以来,集装箱运价高企,“一箱难求”。未来集装箱供应量也将影响铜供给量。他表示,在需求端,未来还会呈现大宗商品强需求共振的局面。在供给端,虽有可能呈现宽松局面,但仍面对一系列不确定性,因此未来铜价仍有一定上行动力。

瑞银的报告也认为,鉴于预估的库存量已经非常低,需求压力甚至可以引发铜价迅速涨破11000美元/吨。

部分终端用户额外增购或囤积铜,投资者也已大举进场,LME及纽约商业交易所(COMEX)非商业账户的期货头寸已相当高,但相信会进一步增加。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国