投资研报

【碳中和动态分析】光伏全线下跌原因找到了!风电、光伏项目开发规则变化全解读 2020年中国风电整机市场集中度有所下降

【新能源汽车动见】两只千亿白马龙头为何领跌板块?一文看懂镍价大跌背后的逻辑

【食品饮料α掘金】蒙牛大举增持,“奶酪第一股”利润预增186%-290%

【硬核研报】只会迟到,从不缺席!军工板块迎来重要窗口期!机构高喊向上空间巨大,百花齐放局面即将再现,多条主线布局真成长个股(名单)

钢材需求预期强,垒库博亦需关注

来源:证券市场周刊蓝刊

中粮期货有限公司 娄建利

春节期间,国际市场的普遍上涨提振国内市场,节后纷纷是高开高走的格局,工业品指数也是站稳了2017、2018年的高位平台。不过,整体涨幅较大的是有色和化工板块,国际油价的强劲,伦敦基本金属的全面拉升,宏观经济数据逐步回暖,国内疫情防控有效,海外疫情增量自峰值持续放缓,经济企稳回升利好不断,同时全球央行放水刺激下的通胀预期支撑商品继续走高。

不过,我们看到,节后黑色系整体上涨力度不佳,一方面是板块已经是提前突破近三年的高位平台,限制了继续上涨幅度;另外,在供需矛盾放大之后,市场还是处在有价无市的局面,恐高心态和保值心态给上涨带来限制。期货在周五夜盘修复之后,螺纹和热卷上涨力度是基本持平,现货端螺纹表现强于热卷,钢坯的大涨,给成材带来成本驱动。原料端的铁矿石和焦炭在期货端表现明显好于钢材,成本上行给钢价带来预期支撑。总体来看,节后迎来牛年开门红行情,在需求预期支撑,成本持续走高下,预计新的一周钢价维持震荡攀升格局。

节后全国主要城市螺纹钢价格均有明显拉涨,全国均价上涨224元或5.14%,报收于4582元/吨,较去年春节后同期上涨超20%。沈阳、哈尔滨、石家庄涨幅最大在330-350元之间,与上海、杭州价格基本持平,价差不利于北材南下至华东,上海和天津价差也是收缩至10元,凸显北方市场价格的坚挺。从基差表现来看,期货市场升水现货,节后涨势欠佳也属正常,进一步上行突破的话,则需要现货市场进一步上行驱动。

节后全国主要城市热卷价格也是全面上涨,全国均价上涨199元或4.41%,报收于4715元/吨,较去年春节后同期上涨超27%。南京、合肥、乐从涨幅最大在260-280元之间,上海与天津价差走升至140元,东北价格处在洼地,与螺纹相反。全国冷轧价格均值上升133元或2.47%,报收于5520元/吨,较去年春节后同期上涨超25%,冷热差多出现明显回落,冷轧驱动力量有所降低。热卷基差继续维持在零轴之下,现货升水强度降低。

全国废钢价格稳中上行,唐山废钢上行80元至3095元/吨,上海2810元/吨(+20)。生铁价格同样稳中上涨,唐山持稳于3450元/吨;山东地区上涨200元,淄博4070元,临沂4000元。钢坯价格大涨,唐山上涨290元报4140元/吨,江苏上涨150元报4250元/吨。

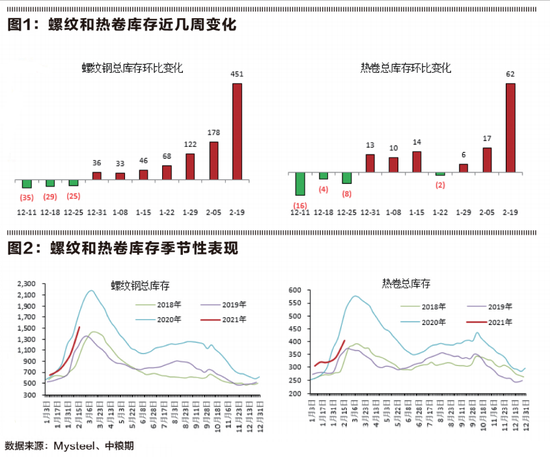

大幅垒库兑现,价格大涨后挑战需求

春节后,Mysteel统计的五大钢材库存2789万吨,环比节前增加近753万吨,增幅接近37%,较去年农历同期增加455万吨,增幅为19.5%。自去年底垒库以来,库存增超1480万吨,增幅为113%,春节期间增量低于去年同期,去年在春节后仍有一个多月的垒库期,预计今年在市场需求没有正常化之前,也是延续垒库,关注厂内向社会转移的力度,预计初九、初十上班。且今年响应政府号召,异地过年人员明显多于往年,节后复工情况整体或好于预期,需求提前释放可期,供需走旺之后的市场库存压力不会显著升温,情绪提振向好。

分品种来看,螺纹和线材环比综合增量在45%之上,明显高于板材20%的库存增量,螺纹与热卷的产量差也是连续转负收窄铁水向热卷转移明显,但随着春节后的市场需求回暖,产量继续下行可能性不大,维持回升的话,则对需求能否快速回升形成挑战,尤其是在垒库仍将延续之际。

春节期间,Mysteel统计的五大钢材产量均值为1004万吨,环比节前下降0.91%,农历同比增加32.14万吨。表观消费量598万吨,环比下降21.50%,农历同比增加近241万吨,整体供需层面还是好于去年春节后的水平。春节期间,铁水日均产量为245.38万吨,为年内新高,开工率在难以继续下行压制的情况下,产量处在近年来的高位水平,随着需求的逐渐复苏,产量止降回升维持高位运行。

Mysteel调研247家钢厂高炉开工率83.98%,环比上周增加0.78%,同比去年同期增加6.90%;高炉炼铁产能利用率92.19%,环比增加1.25%,同比增加12.09%;钢厂盈利率77.06%,环比增加1.30%,同比降9.96%;日均铁水产量245.38万吨,环比增3.32万吨,同比增加32.19万吨。

节后需求复苏可期,1月经济数据回暖

2021年1月挖掘机销量同比增长97%。根据中国工程机械工业协会行业统计数据,2021年1月纳入统计的26家主机制造企业,共计销售各类挖掘机械产品19601台,同比涨幅97.2%。其中,国内市场销量16026台,同比涨幅106.6%;出口销量3575台,同比涨幅63.7%。

1月狭义乘用车零售销售同比增25.7%。乘联会发布1月全国乘用车市场深度分析报告:1月狭义乘用车产量1862165辆,同比增33.7%,批发销售2028417辆,同比增26.8%,出口74986辆,同比增116.7%,零售销售2160400辆,同比增25.7%。

地方财政收入迎来开门红。受疫情冲击等因素影响,去年全国地方财政收入略有下滑,但随着经济稳步恢复,今年1月地方财政收入迎来“开门红”。根据各地官方数据,财政大省山东1月份一般公共预算收入926亿元,比上年同期增长12.3%。山东全省16市1月财政收入全部实现正增长,其中济南、青岛等5市收入增速为两位数。福建省1月份一般公共预算收入同比增长10.8%,下辖9市1区均实现收入正增长,实现“开门红”。

宏观方面,贷款市场报价利率(LPR)已连续10个月“按兵不动”,这是自2020年5月以来,LPR连续10个月未有变动。今年年初以来,多地传出房贷收紧的消息,按揭贷款放款时间延长,如广州等一些地方房贷利率出现上行态势。不过,有消息称大部分省份设定的2021年GDP增速目标在6%以上,经济企稳对需求支撑强劲,此外,从2020年房地产投资增速来看,仍旧是有7%的增速,预计2021年也是继续延续较好增速。

我国已进入高质量发展阶段,市场空间广阔,发展韧性强大,经济长期向好。今年大部分库存都掌握在钢厂和大户手中,集中度比较高,对于价格易于掌控。随着人员、资金、需求陆续到位,其核心点在需求上,国内外宏观有支撑、支撑亦有支撑,国内疫情防控有效,良好的营商环境,伴随着工地陆续复工、企业复产,需求这条主线,我们继续看好。

北方的天气也是持续回暖,给开工带来了良好的基础。不过,目前供应该也是维持稳重抬升态势,需求增量需要跟上库存的变化,在目前还是增库将延续两周的情况下,预计价格还是震荡有涨为主,需求爆发出现错配的话,则不排除强势创新高的机会。原料方面,铁矿石需求高比较确定,供应方面还是存在略显偏紧局面,整体增速不及下游,补库需求仍旧强烈,价格跟随钢材运行,独立上行需考虑成本利润。焦炭供需紧张格局不改,现货升水对期货价格形成支撑,焦煤亦是密切关注需求支撑。

技术上,螺纹5月支撑参考4470附近,高位关注4600能否顺利突破,存在回补缺口压力的话,关注4420附近支撑。热卷5月关注4600-4620附近支撑,新的一周关注4800附近阻力博弈。铁矿石5月关注1080-1090附近支撑,高位关注1147一线突破跟涨机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国