原标题:【观察】定增募资忙布局,老百姓大药房加入群雄逐鹿战! 来源:财华社

继2017年定增募资8亿后,国内药品零售连锁百强企业老百姓大药房(603883-CN)近日再次披露了定增预案。

3月3日晚,老百姓发布定增预案称,拟定增发行至多4087.32万股,募资不超17.4亿元。募资所得资金将为公司新建连锁药店、华东医药产品分拣加工项目、企业数字化平台及新零售建设项目和补充流动资金,拟分别投入5.73亿元、2.79亿元、3.66亿元和5.22亿元。

从募资额用途看,老百姓将扩张门店以及解决资金问题摆在了首位。由此可以看到,热衷于扩张的老百姓在线下一路跑马圈地,但也留下了流动资金紧缺等问题。

但资本市场似乎对老百姓此次定增不看好,3月4日,老百姓股价收跌4.7%。5日,股价微跌0.06%,报收66.23元/股。跑马圈地争行业一哥

老百姓是一家中外合资的药品零售连锁企业,立足于湖南,零售网络遍布全国22省,覆蓋全国65%的人口。

为提升市场份额,老百姓热衷于在全国进行跑马圈地赛。通过「自建+并购+加盟+联盟」的方式,老百姓在过去几年的门店网络保持快速增长。

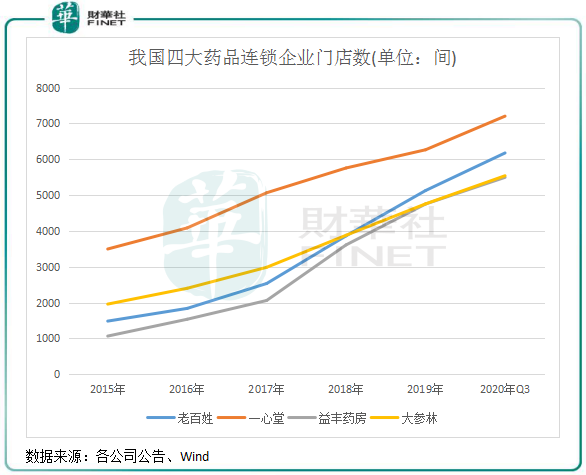

2015年-2019年,老百姓总门店数由1483间增至5128间,年均新增门店911.25间,增幅仅次于921.75间的益丰药房(603939-CN)。

在2020年前三季,老百姓门店数量继续猛增,期内门店数为6177间,同比增长33%,拥有4636家直营门店和1541家加盟门店。报告期内,老百姓总门店数排名第二,一心堂(002727-CN)门店数则超过了7200间。

依据此次定增预案规划,老百姓计划未来3年内,要在湖南、江苏、广西等共15个省市合计新建连锁药店1680家。此次预案完成后,老百姓药房有望在门店数量上追赶一心堂,成为国内连锁药房一哥。

除了自建外,老百姓对并购颇感兴趣。2015年-2019年,公司发生的并购次数分别为8、7、16、14、13,4年时间累积参与了58起并购,每年并购获得的门店均有数百间。加上不断扩增的加盟店,致使老百姓的总门店数量得以快速扩张。

此外,老百姓的医保门店比例在上述企业中最高。2020年上半年医保门店5211间,占门店总数89.83%,高于排名第二的一心堂85.7%的比例。数据显示,截至2019年末,全国医保定点零售药店总数共有39万家,占零售药店总数的七成左右,老百姓的这个比例水平也表明其健全和完善的药品质量和门店管理制度表现较优。后遗症:业绩增速下滑,债务压力大

虽然加盟模式有轻资产、扩张快等优点,但老百姓自建和并购药房也让其留下了后遗症。

由于跑马圈地相对激进,老百姓资产负债率及财务费用在同行中均处于较高的水平。下图可见,老百姓的资产负债率自2018年以来均高于其余三家企业,2020年上半年资产负债率为57.58%。

财务费用方面,老百姓过去几年的财务费用也处于高位,在同行业中均处于较高的水平。资产负债率和财务费用处于业内高位,在一定程度上制约了公司的资本灵活性,降低了盈利水平。

不过,连锁药店是商业模式较好的长赛道,上游能拿到销售返利,下游面向C端,应收款较少,现金流较好。过去几年,老百姓的期末自由现金流均高于7亿元。

此外,因连年展开多项对外收购,老百姓的商誉值也较高。2018年-2020年上半年,老百姓的商誉分别为19.87亿元、23.24亿元及25.98亿元。截至2020年9月底,公司商誉已达26.9亿元,占公司净资产的65%。不断提升的商誉,也让老百姓随时面临商誉减值的风险,进而影响利润水平。

此外,门店扩张也相当激进的益丰药房也面临商誉高的问题。2020年上半年其商誉达30.91亿,占总资产近3成。

中国药房数据显示,2017百强连锁药店新店盈亏平衡时间是14.43个月,若新店扩张过快,将会影响一家连锁药店企业的盈利能力。

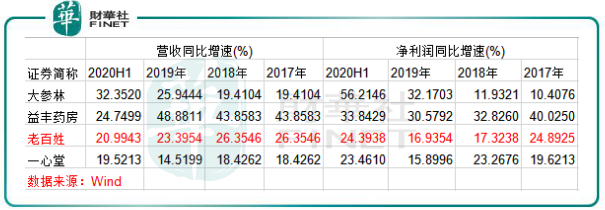

过快的新店扩张在一定程度上拖累了老百姓整体利润增长。其次,连锁药店并购存在最大的难题是整合问题,比如裁员和输出管理,加之老百姓全国化程度更高,因此盈利能力不及深耕区域市场的一心堂和大参林。

无论是在营收还是净利润的增速上,2017年以来,老百姓均不及大参林及益丰药房,且增速有下降趋势。

不过,从过去几年老百姓新店拓展的区域看,其新店主要集中在一二线城市优势药店区位,且门店质量也较优,其四大物流中心及网络覆蓋了全国95%的百强制药企业,有利于提升单店盈利能力。所以,若不考虑其过快的扩张速度,老百姓的盈利能力还是较强的。行业发展趋势

从上文四大连锁药店新店扩张的趋势可以看出,连锁药店比率不断提升,零售药店行业竞争进入了白热化阶段。在2019年,中国四大上市药房市占率仅为12.72%,表明行业集中度仍有较大提升空间,龙头企业可借助资本和资源的力量加快收购整合。

在政策层面,线下连锁药店将受益于千亿级的处方外流这个大趋势。

为「破除以药养医」机制,让医院回归医疗本质,我国医药改革持续深入,带量采购、集中竞价等改革之下,质优价廉的药品将覆蓋更广的医疗渠道,使一部分处方药企业将药品销售的主战场开始向院外终端拓展,比如零售药房渠道。

今年1月,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,自2021年2月1日起施行。该「两定办法」指出,定点零售药店应当凭处方销售医保目录内处方药,定点零售药店可凭定点医疗机构开具的电子外配处方销售药品。这一条款的出台,药店成为处方外流的主要承接方更明确,有望为药房带来更多处方药的销售。

在这种情况下,有两类药店将在承接处方药方面受益。在医药分家后,处方药流向将以DTP药房及现存的院边店为主。

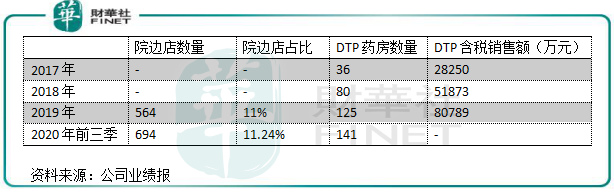

在院边店方面,患者在医院看病后更倾向于拿着医院出具的处方药到附近药店购药。老百姓近几年不断扩大院边店布局,在2020年前三季,公司院边店占比11.24%,数量达694间,三级以上医院店超过300间。

DTP药店,是指获得制药企业产品经销权的药店,主要销售高价专业药物、新特药、自费药等。过去几年,老百姓DTP药店快速增长,2020年前三季达到了141间,远高于大参林和益丰药房规模。公司DTP药店在2020年前三季含税销售额达8.08亿元,占总营收比重7.9%。从这个增长趋势看,DTP药店是老百姓未来业绩增长的重要驱动力之一。

行业上,除了线下连锁药店是行业目前主要主体外,阿里健康(00241-HK)、京东健康(06618-HK)等新兴互联网药品零售平台成为行业竞争中不可忽视的力量。

受新冠肺炎疫情影响,加速了「互联网+」医疗服务落地实施,阿里健康、京东健康和平安好医生(01833-HK)等新兴互联网企业迎来快速发展。在2021财年上半年,阿里健康实现收入71.62亿元,毛利18.6亿元,同比分别大幅增长74.0%和80.3%。报告期内,旗下医药电商平台活跃消费者超过2.5亿,自营店年度活跃消费者超过6500万,较半年前增长1700万;京东健康2020年上半年实现收入87.77亿元,同比增长76%,收入规模超过了其他连锁药房企业。目前,京东大药房已设有11个药品仓库和超过230个其他仓库,供应链强大。

借助供应链、流量等优势,阿里、京东在药房领域的布局,从线上逐步往线下渗透,紧盯处方外流市场。虽然目前还未能进行网络销售处方药,但阿里健康通过入股德生堂、贵州一树等、山东漱玉平民大药房实体药店企业,不断开拓线下疆土。对连锁药店的注资,阿里健康除了参与药店资本化进程之外,更多是在为将来承接处方外流而做布局。

依托遍布全国的供应链基础设施网络,京东健康O2O服务药急送与众多线下药店打通,30分钟即可送药上门,目前已覆蓋超过200个城市。

2019年,互联网医疗首次纳入医保支付范畴,可以与线下药品零售店「挣天下」。若网售处方药对接上医保,那对线下连锁药房企业的打击是巨大的,将加速分食线下连锁药房行业的蛋糕。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国