投资研报

【碳中和动态分析】光伏全线下跌原因找到了!风电、光伏项目开发规则变化全解读 2020年中国风电整机市场集中度有所下降

【新能源汽车动见】两只千亿白马龙头为何领跌板块?一文看懂镍价大跌背后的逻辑

【食品饮料α掘金】蒙牛大举增持,“奶酪第一股”利润预增186%-290%

【硬核研报】只会迟到,从不缺席!军工板块迎来重要窗口期!机构高喊向上空间巨大,百花齐放局面即将再现,多条主线布局真成长个股(名单)

来源:财讯北凛风

随着国债实际利率上升和通货膨胀压力上升对经济前景构成了实质压力,本周全球股市开始下跌。但是随着杰罗姆·鲍威尔(Jerome Powell)更改规则以向华尔街保证“ QE” 将继续存在,这些担忧迅速消失 。

他在讲话中致力于实现最大就业率和“平均”通货膨胀率。

“我有信心,我们能够并且将继续致力于使用我们的工具来实现这一目标。三年期限实际上是任意的,由我们选择。而且您知道,我们只是对挑战诚实。我们生活在一个世界范围内通缩压力巨大的时代。基本上所有主要发达经济体的中央银行都在努力达到2%的水平。我们相信我们可以做到,我们相信我们会做到。这可能需要三年以上的时间,但是我们会每季度更新一次评估。我们将看看情况如何。”

甚至美联储理事莱尔·布雷纳德(Lael Brainard)也回应鲍威尔的声明:

“就就业和通货膨胀而言,经济仍远未达到我们的目标,要取得实质性的进一步进展将需要一些时间。”

市场立即正确地解释了这些陈述。美联储将不会在短期内收紧货币政策。

政策约束

如果您重新阅读鲍威尔的声明,您应该意识到鲍威尔已经改变了美联储政策的基准。

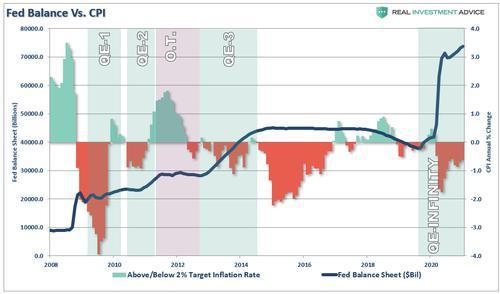

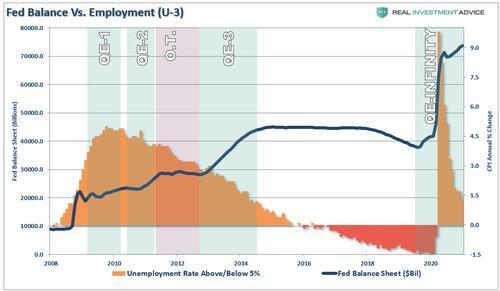

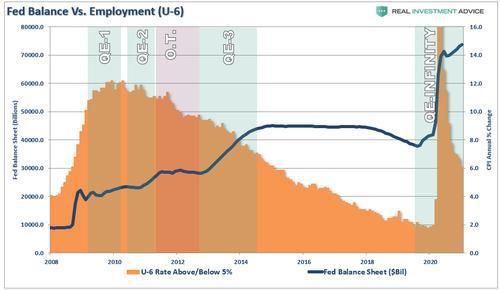

本·伯南克(Ben Bernanke)最初推出量化宽松时, 围绕超宽松货币政策的“约束”是价格稳定和充分就业。根据劳工统计局的U-3报告, 这些“指南针”是2%的通货膨胀率和5%的失业率。

在过去的十年中,美联储表示, 要实现2%的年度通货膨胀率,必须采取“宽松政策”。不幸的是,大多数时候通货膨胀率远低于目标水平。

在达到“充分就业”的目标时,美联储仅在2016年至2018年的短时间内实现了这一目标。在这个关头,美联储确实试图提高利率并减少其资产负债表。不幸的是,正如我们警告的那样,结果并不乐观。

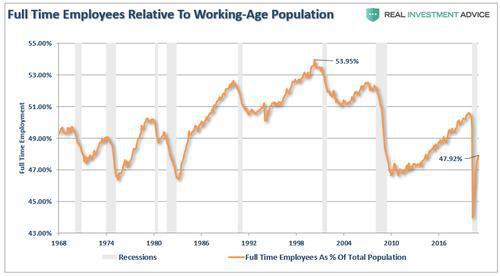

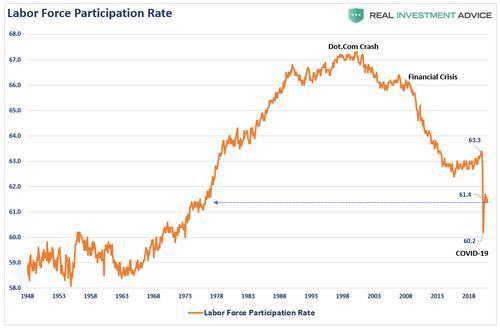

U-3报告在“金融危机”之后的问题在于,它只是“出现”了经济恢复了充分就业。实际上,这仅仅是收缩的“劳动力”的作用。以机智:

“此外,就业是消费者信心的支柱,但增长不足以使经济持续增长超过2%。值得注意的是,对维持家庭至关重要的全职工作数量继续下降。”

“值得注意的是,由于“劳动力”的计算,这一数字仍然存在偏差。即使经济可能接近“充分就业”,但这很大程度上是劳动力萎缩造成的幻觉。”

现实情况是,通货膨胀和“充分就业”均远未达到“货币宽松”的承诺。

美联储现在意识到他们的约束是一个陷阱。

改变基准

美联储非常微妙地改变了基准,以允许 无限期延续“货币政策”。

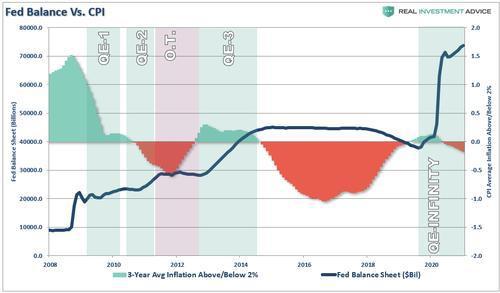

我已经更新了上面的两个图表,以包括它们的两个新度量:

3年平均通胀率为2%;和,使用BLS的U-6指标进行充分就业(假设失业率为5%)。从历史的角度来看,下面的图表显示了美联储在过去十年中何时实现上述两项目标。

当要实现三年平均通胀率超过2%时,美联储自货币政策实施以来只是暂时实现了这一目标。

换句话说,通过改变基准,美联储现在向自己保证了过分的灵活性,从未在未来收紧货币政策。

如果我们假设经济确实以足够快的速度增长,以产生超过2%的3年平均通货膨胀率。转换为衡量“充分就业”的U-6就业报告 为掩盖通货膨胀的障碍提供了掩护。根据这一新基准,美联储将永远无法实现充分就业。即使U-3的失业率处于3%的历史最低水平,U-6的失业率仍接近7%。

对于股市多头而言,好消息是“ QE-Forever”现在已成为“一件事”。

量化宽松不会解决问题。

毫不奇怪,在美联储(Federal Reserve)暗中保证持续的“货币宽松”之后,市场在本周强劲反弹。但是,问题在于股票市场现在已经与基本经济完全脱离。

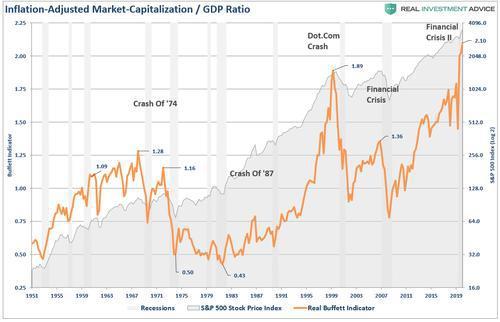

在过去的十年中,在实体经济艰难挣扎的同时,货币政策将资产价格推高至更加极端的水平。市值最能体现这种与经济脱节的特征。由于公司是从经济活动中获取收入的,所以有一个合理的假设,即合理的估值。

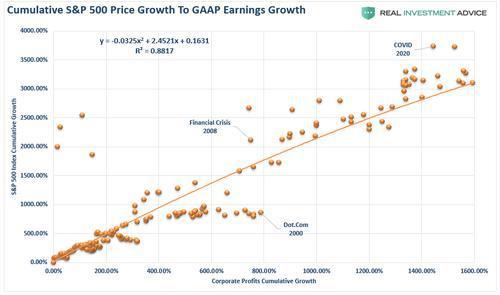

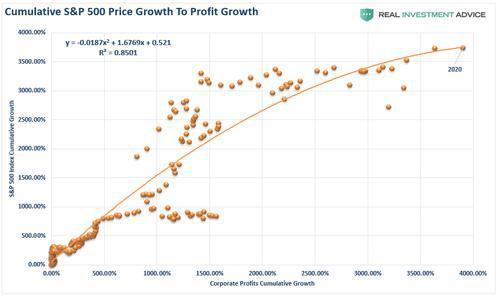

该指标向我们显示,当 市场参与者与基础经济体之间发生“脱节”时,结果很差。值得注意的是,量化宽松并不能提高公司利润。市场与公司利润占GDP的比例之间的相关性很高,这不足为奇。该比率具有88%的相关性,证实了与经济的脱节。

标准普尔500指数与企业利润增长之间有85%的相关性,这进一步得到了证实。

由于公司利润是经济增长的函数,因此相关性并不意外。

值得注意的是,数据显示“货币政策”对促进经济增长的承诺 从未实现。在过去十年中,经济繁荣恶化了。

大规模的“财富转移”政策

与所有事物一样,政策总是会产生意想不到的后果,这些后果没有经过深思熟虑,而忽略了基本经济学。

经过十多年的货币干预,结果显而易见。

在“富GOT大大丰富。”

但是,对于绝大多数美国人而言:

住房并没有变得更加负担得起。华尔街通过以折价(他们造成的)购买房地产并将其转变为租金,从而将财富从穷人转变为富人。十年后,许多美国人仍然无法获得资金。工资增长是新生的,并没有跟上实际的生活费用。较低的公司债券利率并没有导致更多的投资,而是增加了股票回购,这使“ C-Suite”高管受益,而工人阶级则为此付出了代价。相反,如前所述,美联储的政策导致股票市场与经济之间的分歧越来越大。以机智:

“自2008年“大金融危机”以来,我们已经清楚地吸取了教训,那就是货币和财政政策干预不会导致经济财富或繁荣水平的提高。这些程序充当了从最低的90%到最高的10%的财富转移系统。自2008年以来已经有来电上涨社会主义的政策,如全民基本收入,增加社会福利,甚至总统两年时间的候选人谁的承认社会主义。如果“繁荣”在经济中蓬勃发展,这种事情就不会发生。”

这仅仅是因为股票市场不是经济。

由于它不起作用,请执行更多操作。

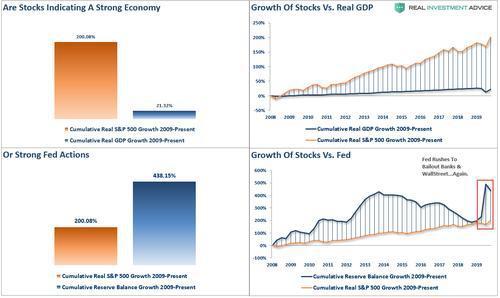

美联储的干预措施和压低的利率继续产生预期的相反效果。我以前在下面显示了以下图表来说明这一点。

从2009年1月1日到2020年底,股市上涨了惊人的200%,或者说年化率约为18%。在金融市场获得如此巨大的收益后,人们可以预期经济会成比例地增长。

纾困,量化宽松,干预,货币和财政计划总计超过370亿美元,累计实际经济增长率仅为21.52%。

货币干预本应通过增加消费者信心来支持经济增长,但结果却大不相同。

低利率至零利率刺激了非生产性债务,加剧了贫富差距。债务的大量增加通过将消费性支出转移到还本付息,损害了经济增长。

但是,希望是,尽管它在过去十年中没有奏效,但也许做更多的事情“这次将有所不同”。

景气/景气周期的延续

尽管美联储已经在其新的“基准”中找到掩盖了 几乎没有限制地继续执行货币政策的条件,但结果可能不会有任何不同。

凯恩斯主义的观点是“错误的”,那就是“更多的钱在人们的口袋里”将带动消费者支出,从而提高国内生产总值。这已经有40年了。

正如伯恩斯坦联盟前首席经济学家约瑟夫·卡森(Joseph Carson)得出的结论:

“鉴于财政刺激措施的规模,人们希望美联储考虑“逆风而上”。但美联储却没有,美联储使用的是《大萧条》中的同一本剧本,为炙手可热的房地产市场提供了不必要的刺激。什么是经济和金融残局?除了“繁荣-萧条”的情景在2021年和2022年初的快速增长和市场利率上升,然后在2022/23年末的财政刺激/支持枯竭的萧条之后,很难看到。朝鲜战争和越南战争后,政府军费急剧下降,导致美国经历了温和的衰退。当时,军费开支占GDP的2%至4%。今天的“高糖”是史无前例的,增加了硬着陆的几率。

尽管主流经济学家认为,更多刺激措施将创造强劲的经济增长,但没有证据支持这一说法。

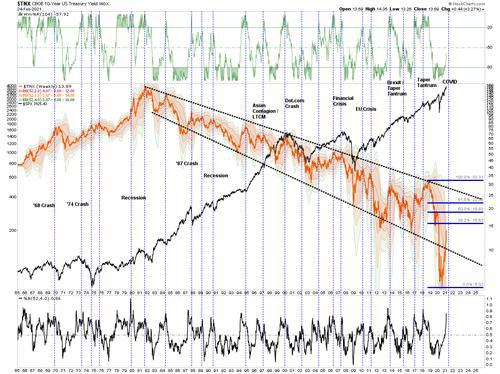

更重要的是,尽管美联储可能不会在短期内提高利率,但债券市场很可能会为他们解决这一问题。如下所示,这是一个已经在进行中的过程,不良事件的发生可能比许多人预期的要近。

当通货膨胀和利率上升与悬而未决的庞大债务水平相撞时,美联储的问题就来了。

正如约瑟夫·卡森(Joseph Carson)指出的那样,下一个“繁荣/萧条”周期可能已经在酝酿之中。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国