炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

类石油禁运重现,炙热通胀已启动

鲁明量化全视角

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年至3月7日累计收益6.53%。

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年至3月7日累计收益10.16%。

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年至3月7日累计收益-4.53%。

观点简述:

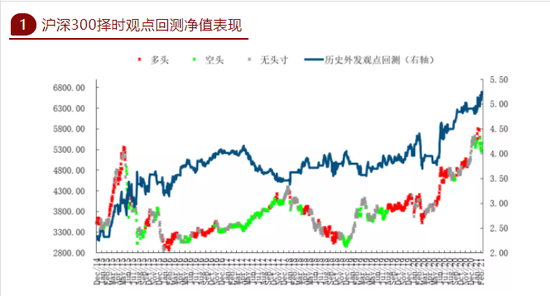

三月首周市场如期延续惯性下跌,沪深300指数两周涨幅-1.39%,上证综指涨幅-0.20%,创业板综指周涨幅0.12%。市场下跌幅度有限但结构差异显著,前期抱团板块如期延续调整,而我们上周唯一看多的小盘板块也如期兑现正收益,行业推荐方面上周重点推荐的中信钢铁行业指数再成热点,单周涨幅7.6%在30个中信一级行业中领涨。观点回顾及展望:在2018年12月的年度策略报告中,我们指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判一致;此后的c浪调整我们预判了上证第一目标是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;2019年9月1日我们提示主板空翻多,中期反弹目标看年底上证3100左右,在11月28日周报中提示类似2012年12月的脉冲行情将启动,实际市场12月出现脉冲行情,且上证综指2019年终收盘3050点与预判的3100点吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,实际市场2月底形成新的极值高点后3月大幅调整;3月海外疫情冲击下全球权益深度调整,于3月24日重磅提出《当下判断全球股市重大拐点的三个核心理由》预判此后3个月的全球权益重大上涨机会并明确提请科技创业板块优先,实际主板3个月累计上涨17%+、美股主板上涨40%+,创业板上涨25%+,纳指上涨45%+;3月疫情重启后中期展望二、三季度经济逐级恢复常态,三季度末市场有望重回1月高点3150附近,实际市场7月第一周后突破3150点;展望2020年中报结束后的剩余时段,预判市场整体趋势性机会开始减弱而结构性特征延续,上证趋势也将从上移转为横向,并于8月最后一周开始提示市场中期调整风险,实际市场3周内调整至3200点下方;展望9-12月,上证指数将依旧在3100-3500箱体区间宽幅整理中,预计2020年剩余时段内指数对上述区间上下均难有显著突破,实际市场如期在四季度完成对3500点的冲高走势;元旦前后对2021Q1主板指数预计中期见顶并在3500点上方开始提示市场风险及3300点的3月末上证调整目标,但美国意外通过的1.9万亿第二轮刺激方案打破市场原有节奏转为再通胀交易,市场高点及节奏略超我们预判但其对经济带动作用将远小于2010年,3月后市场调整压力进一步加强。

基本面上,美国放水+油价飙升,通胀预期急速抬高。此前两期周报中我们都投入大量篇幅在讨论一个中期重大且可能对全球股市负面影响显著的事件——通胀,虽然在去年疫情期间遗留的低基数现象必然会快速推高未来几个月的全球通胀,但市场所担心的其实一直都是新涨价因素。周末消息显示美国参议院50名民主党议员已全部投票支持1.9万亿刺激政策,这与市场预期节奏基本一致,但更需要关注的应是同时在中东爆发了又一轮催生油价飙升的独立事件,3月4日结束的OPEC+最新原油限产会议上,沙特并未顺应市场期望结束特别减产,而是声称将延续减产至21年5月,实际各参会的其他原油供给国被给予的整体增产幅度也仅不足20万桶/日,在今年前3个月油价从45-65的35%涨幅后,中东石油巨子们的野心似乎仍未被满足。我们在2-3月路演中整理的1970年前后的全球恶性通胀相关资料及此后73-74年的中东石油禁运事件,或许是最能用来表达我们此时对全球经济、政治格局深深忧虑的历史案例,虽然今年前3个月的沙特行为只是50年前案例的mini版呈现,但结合美国当前财政货币政策态度,通胀事态正在快速滑向危险的边缘,油价单日4%、三日连阳大涨10%更是本次危机进一步蔓延的直观征兆,目前我们团队对未来三个月美国CPI走势预测为向上突破6%,这应该也是市场一致预期中的最高值,对全球通胀提升的烈度我们深刻担忧,若最终兑现也将必然超出美联储容忍范围并引发货币政策反制,近期的全球股市持续调整正是与这一重大潜在冲击有关。

技术面上,周五市场再度击穿3500点后小幅拉升,反攻力量仍有待聚集。本轮机构抱团板块中的代表公司贵州茅台股价周五盘中跌破2000元后拉起,与其对应的是上证综指盘中跌破3500点后的小阳线反弹,目前市场仍处在超跌反弹的弱势中,尚未出现明显的多头力量聚集特征,需对调整时间有更多耐心。

综上所述,3月第一周市场如期延续调整,指数跌幅收窄但消费、周期、小盘板块的巨幅分化延续,全球通胀预期持续升温是当前A股调整的核心因素,这也促成我们上周周报中重点推荐的钢铁行业获得7.6%的正收益并位列30个中信一级行业之首。基本面上,东西半球两大政治力量正在有意或无意中联手抬高通胀预期,首先是美国方面1.9万亿财政刺激政策在参议院闯关成功,预计在本轮通胀浪潮到来前的最后一刻卡点落地实施,其次则是中东地区的沙特自1月初以来的“任性”减产100万桶/天的政策或将延续至今年5月,这令原本已有调整意愿的国际油价再度走出10%的三连阳走势,充分体现出阿拉伯民族历史悠久的油价掌控力,其实质效果可类比50年前的中东石油禁运事件,等级方面目前尚属mini版但影响扩大效果需逐月密切跟踪。在通胀预期快速抬升背景下,全球股市应声大跌,并预计在此后3个月内维持高压状态。技术面上,上证与茅台同于周五盘中跌破重要心理位2000元与3500点,反弹力度偏弱,多头仍需耐心等待。

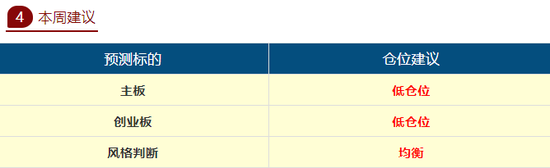

主板择时建议:当前A股正处于两会召开时段中,历史上的个股活跃期,但2021年的本轮个股高活跃与前期抱团板块的持续调整撞脸,导致合力下的A股仍是重心下移,预计后续在各国通胀数据披露后将迎来更大压力,建议维持低仓位回避不变。

创业板择时建议:创业板同样面临抱团板块反压并拖累指数的走势特征,轻指数重个股,建议维持低仓位回避不变,风格方面创业板与主板暂无显著偏好差异,而市值风格继续重点提示小盘补涨,回顾今年我们对小市值板块的重大拐点提示时点《小盘风格的至暗时刻,风格切换或就在当前》20210207,与小盘板块底部全面启动日2月8日再度实现精准一致,自拐点提示后1个月内小盘已跑赢主板20%+。

周行业热点建议关注:机械。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国