原标题:举债“内卷化”

来源:睿哲固收研究

摘要

举债“内卷化”,关注到期节奏。今年信用融资状态并不理想。春节假期归来后,信用市场融资随即恢复,但集中到期使净增量始终维持在800亿之下,这与预期中的情况不符。事实上,信用市场的“内卷”早已开始,体现在以下两点:一方面,城投新债依旧占据“C位”。3月首周城投债发行规模占信用债比例高达51%,而没有信仰加持的“三非”产业债(非央企非地产非金融)融资比例边际回升,但可持续程度如何,取决于产业债市场情绪。另一方面,被宠爱的城投债,票面“有恃无恐”。

“内卷”之下,融资节奏已经发生变化。从主体角度来观察,相同的时间长度,今年与去年发行节奏已经出现反转。一方面,截至今年3月5日,城投主体累积融资1.15万亿,而产业债不到1万亿,可去年同期产业债融资速度明显快于城投债。另一方面,从需要对冲的到期规模,产业债却面临比城投债更大的压力。接下来,产业主体至少需要发行3.12万亿新债(假设新发都不在今年到期),才可能实现发行与到期完全对冲。进一步,从产业债行业融资来看,融资衰减最快的无疑是周期类债券,煤炭、钢铁、有色及建材等产业债发行规模均低于去年同期。

现券活跃度创近年新高。现券大规模到期对等的是机构投资者存量持仓资产减少,新债博弈难度较大,反倒给现券交易提供不少增量资金。假期归来后两周,短融和公司债换手率持续走高,前者更是回升12月资金极其宽松的时点。另一方面,本周信用债整体换手率已经创下2017年以来新高,可见增持力度之大。谁在推动信用现券的交易?基金成为净买入的主力,其中货基增持的贡献不小。此外,保险亦积极参与信用市场的交易,这与其“开门红”催化配置有一定关系。

机构在交易什么品种?三个特点。首先,区县级城投债成交占比持续回落。由于过快过猛的低估值成交,促使区县级城投债估值收益率快速下行。今年有成交的城投债收益率变化来看,区县级城投债收益率已经低于同期限地级市平台债,投资者继续追涨的动力受限。其次,优质产业债相对“洼地”尚未填平。最后,从交易期限来看。产业债低估值成交笔数的扩张已经持续1个月,但交易期限几乎稳定在1年左右,本质也是刻画机构投资者对产业品种配置的谨慎。

综上所述,4月之前发债,公司可以省去披露去年年报和今年一季报的环节,这就是为何每年3月开始,信用债会出现集中发行的关键。可今时不同往日,产业债屡遭信用事件困扰,认可度大不如前,周期类债券净融资显著低于去年同期即是佐证。尽管二级市场产业债低估值成交活跃,但多数集中在交运及公用事业等优质企业,且期限偏短。产业主体滚债压力与认可度改善之间的矛盾会否触发新的风险,值得关注。

配置策略上,优质区县级城投债依旧是不错的票息资产,但短期收益率快速下行,性价比有所减弱。接下来配置重点在期限策略与新券博弈层面:一是好财政省份的区县级城投债建议抢配,以防后续供给收缩;期限上建议适当拉长至1.5年至2年。二是跟踪城投新券发行,博弈定价与二级估值偏离较大的个券。

风险提示:流动性收紧,城投债融资趋严,产业债到期无法滚动发行

正文

行情虽寡淡,顾虑仍丛生。尽管近期央行公开市场操作延续了“不疾不徐”的态度,但相比1月下旬,资金利率表现已然温和许多,DR001中枢回落至1.6%。短端利率理应顺势下行,可表现却差强人意。实际上,银行间资金之外,国股及城商银票转帖利率维持高位,抑制曲线做陡。而长端品种同样面临看多空间局促的问题,不仅有短端易上难下的阻碍,更有通胀层面的考量。即使今年新增地方债规模下降,且赤字率下调,可前期已然消化这一信息。有趣的是,周五“国开2009”、“国开2008”和“国开2005”轮番拉涨,交易所反馈是个人投资所为。尽管如此,活跃利率债情绪被联动,当日20国开15下行幅度达3bp。

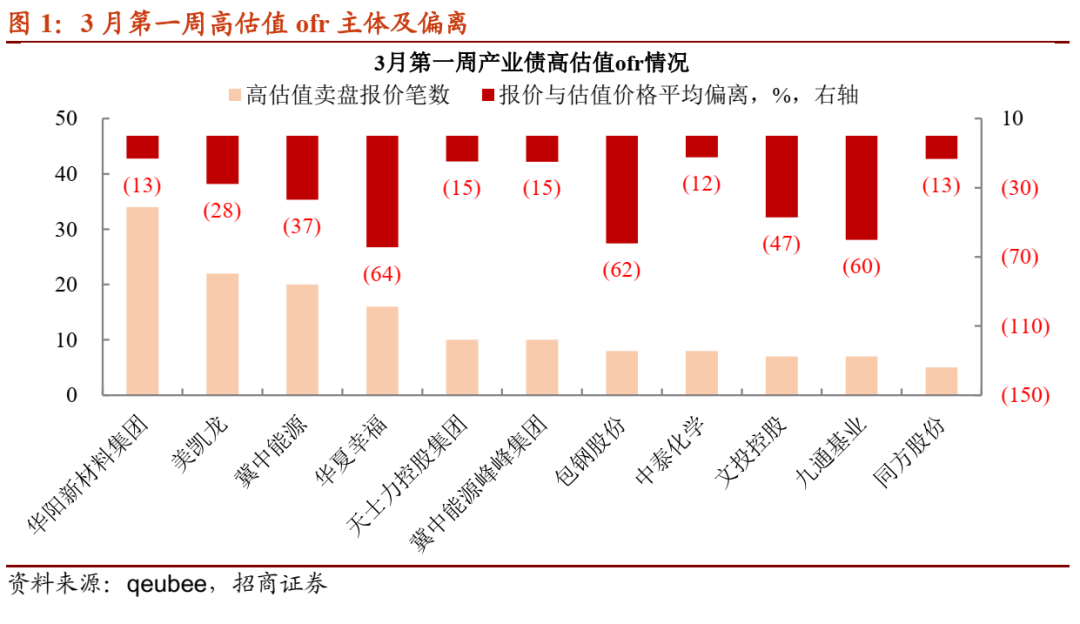

相比于利率市场,信用市场的两极分化还在持续。一方面,华夏幸福公告“17 幸福基业 MTN001”未按期足额兑付本息;另一方面,20冀中能源PPN002于本周五到期,但尚未披露兑付公告。风险事件扎堆之时,高估值ofr层出不穷,华夏幸福相关债券净价ofr偏离估值平均幅度已经高达64%,冀中能源相关债券报价亦大幅下跌。产业债惶惶然,城投债悄然占据信用市场半壁江山。问题是,短期过于集中追捧城投债,将导致估值收益率的下行。接下来如何看待配置机会?

【举债“内卷化”,关注到期节奏】

今年信用融资状态并不理想。春节假期归来后,信用市场融资随即恢复,但集中到期使净增量始终维持在800亿之下,这与预期中的情况不符。

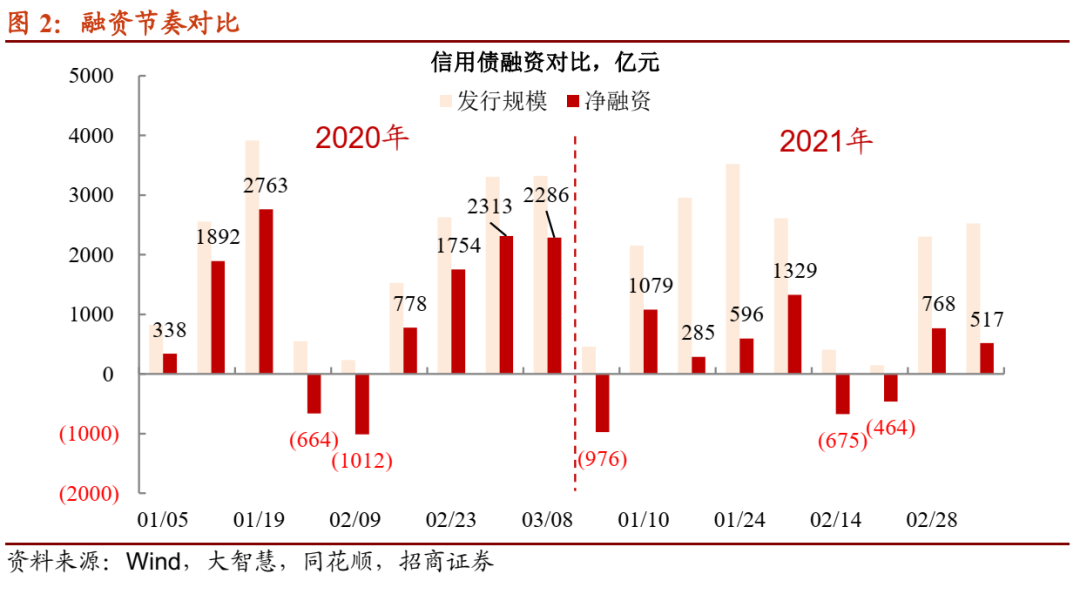

去年经历永煤事件冲击,12月的信用新债可谓“至暗”,净融资-2500亿,仅次于2017年5月(历史单月融资最差)。伴随资金宽松、跨年后配置需求推动及滚债的共振,1月融资元气修复,并不逊色于去年同期。好景不长,1月下旬流动性压力骤然出现,加之假期临近,举债改善告一段落。

频繁遭遇扰动,假期归来后理应顺势扩张融资,但两个交易周累计净融资不足1300亿,远低于去年同时间表现。一波未平,一波又起,华夏幸福、冀中能源等债券净价跌跌不休,不断撼动投资者对产业债的信心同时,也在加剧信用市场的“内卷”,体现在以下两点。

一方面,城投新债依旧占据“C位”。3月首周城投债发行规模占信用债比例高达51%,而没有信仰加持的“三非”产业债(非央企非地产非金融)融资比例边际回升,但可持续程度如何,取决于产业债市场情绪。

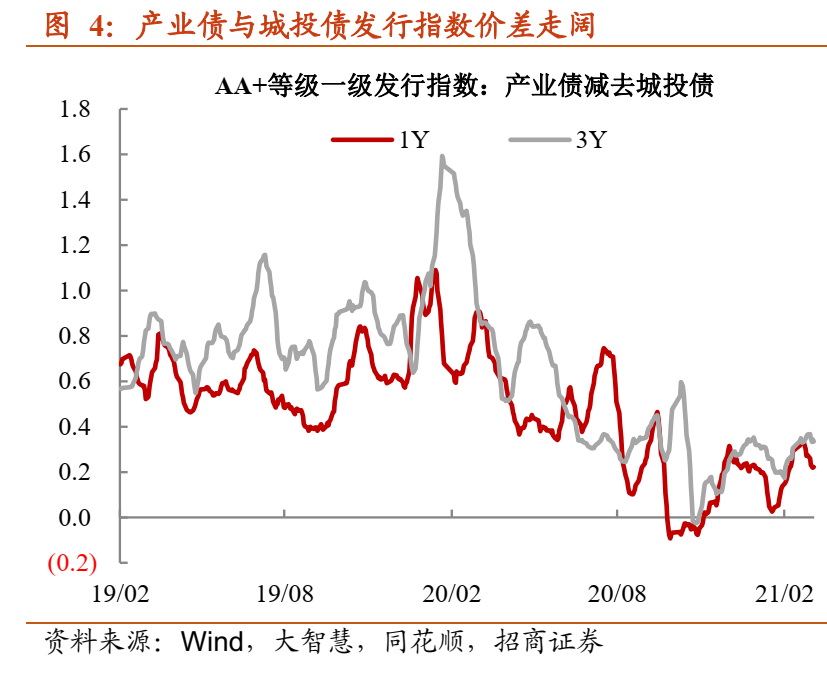

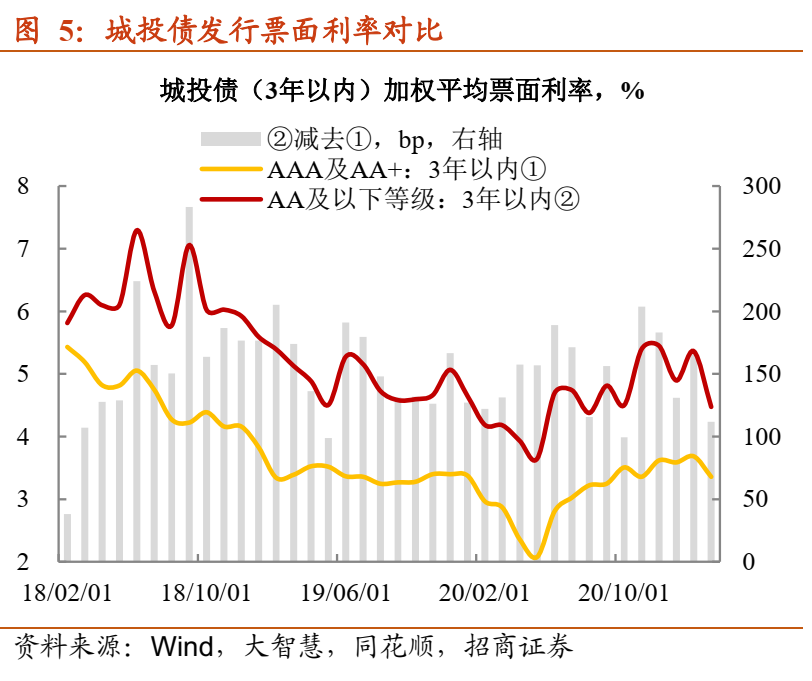

另一方面,被宠爱的城投债,票面“有恃无恐”。债市自去年中开启调整以来,城投债票息成为众多机构追逐的“确定性”。热捧之中,城投债发行票面利率上行幅度难言“随行就市”,即便是信用瑕疵较大的AA及以下等级(外评)加权平均票面利率中枢仅调整至5%附近。信用风险迭出的环境中,3月首周城投新债票面反而逆势下行。反观产业债,其与城投债发行指数主动走阔,也难以吸引投资者进场。

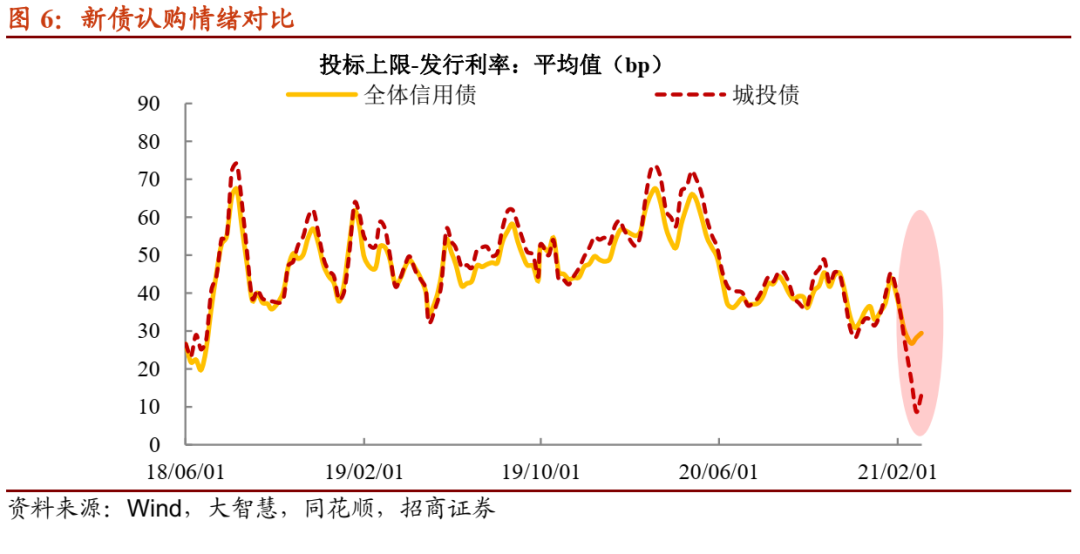

值得注意的是,城投债票面调整缓慢,投资者倍感无奈。城投债最终发行票面与新债认购上限差值已经不足15bp,创下2018年以来最小值;而信用债整体票面与认购上限差值则维持在20bp的位置。不同样本的投标上限价差首次出现如此特征,昭示的亦是城投债与产业债认可度的差异,前者安全边际虽高,但性价比日趋下降。既要规避产业债净价波动,又要票息收入,还要考虑未来资金波动的可能性(杠杆认购新债),只能沿着上限认购。

“内卷”之下,融资节奏已经发生变化。从主体角度来观察,相同的时间长度,今年与去年发行节奏已经出现反转。

一方面,截至今年3月5日,城投主体累积融资1.15万亿,而产业债不到1万亿,可去年同期产业债融资速度明显快于城投债。

另一方面,从需要对冲的到期规模,产业债却面临比城投债更大的压力。接下来,产业主体至少需要发行3.12万亿新债(假设新发都不在今年到期),才可能实现发行与到期完全对冲。

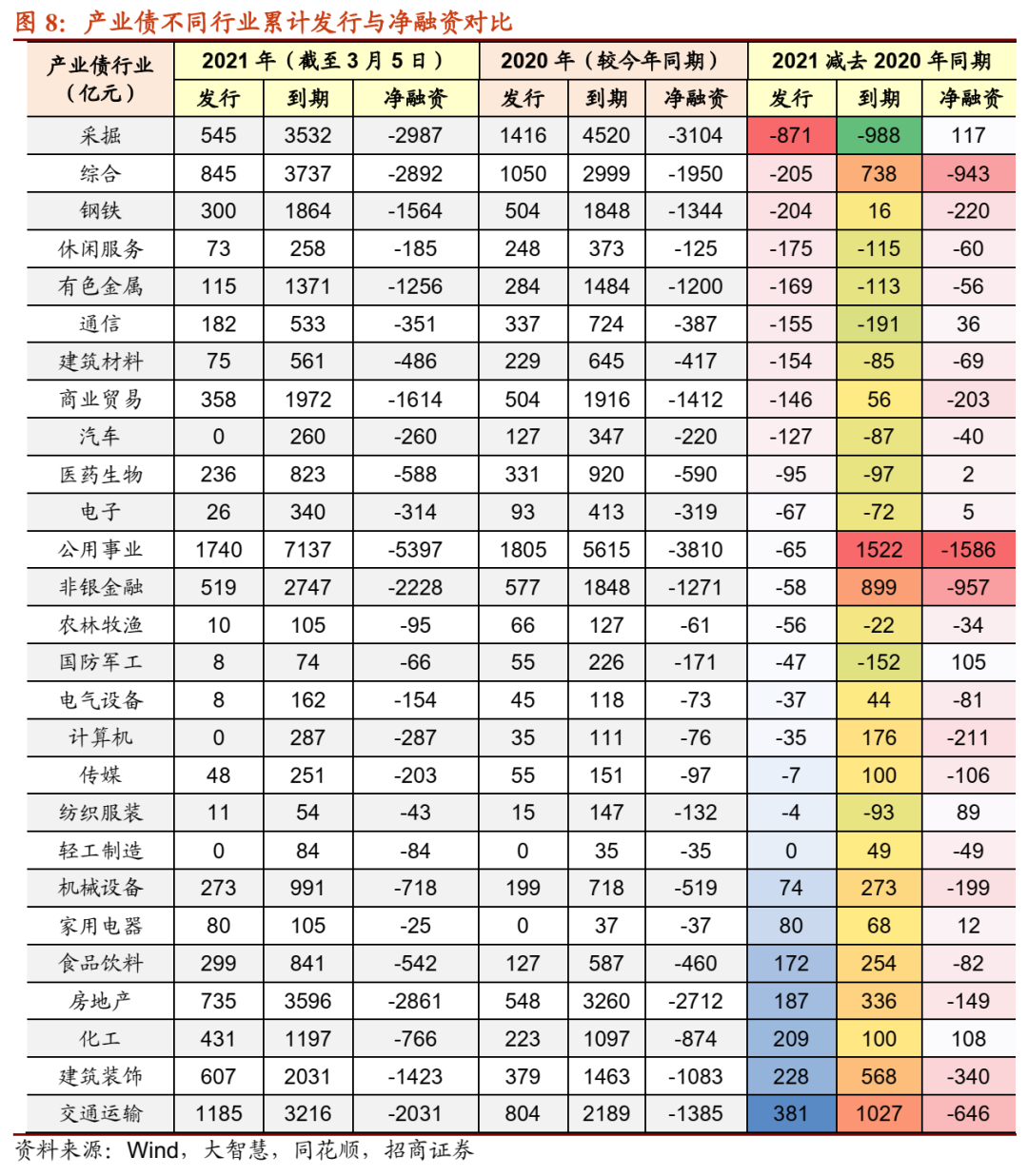

进一步,从产业债行业融资来看,融资衰减最快的无疑是周期类债券,煤炭、钢铁、有色及建材等产业债发行规模均低于去年同期。

煤炭债与房企债接连陷入风波,一边让投资者增持的顾虑更深,一边让信用市场融资愈发内卷化。可问题在于,去年为缓解疫情而释放的新券,今年将面临集中到期。目前来看,产业主体滚债压力与接盘能力不足的矛盾已现端倪。3月与4月将是历年新债供给最为旺盛的区间,产业主体认可度短时间修复难度颇大,建议密切跟踪供需不平衡问题,从而加剧信用融资的内卷。

【现券活跃度创近年新高】

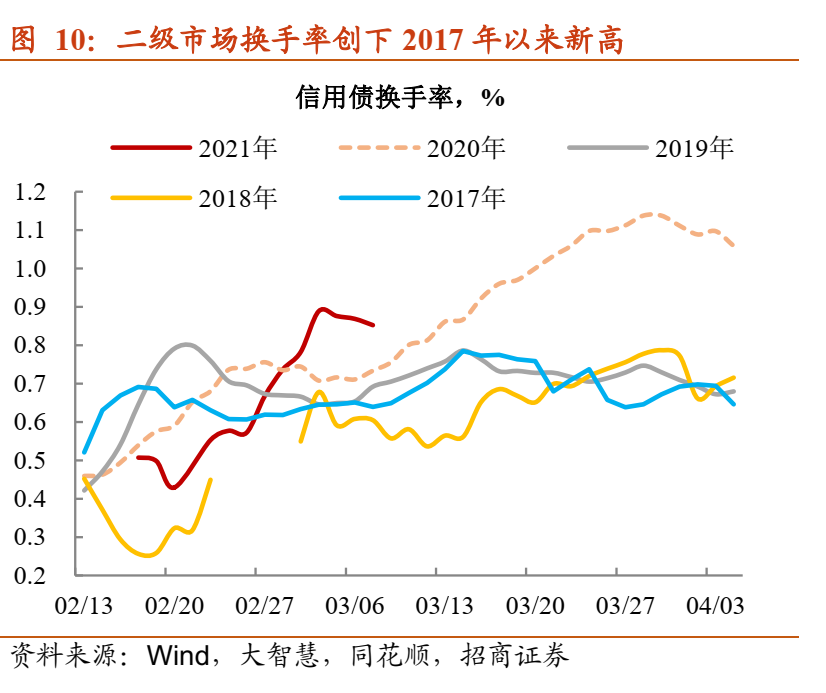

短债交投火热。现券大规模到期对等的是机构投资者存量持仓资产的减少,新债博弈难度较大,反倒是给现券交易提供不少增量资金;同时,现券交易以估值收益率作为参考,提高配置的“安全感”。不过,考虑到信用一级即将迎来放量发行期,短债或许是更适宜此时增配的资产。

实际上,假期归来后两周,短融和公司债换手率持续走高,前者更是回升12月资金极其宽松的时点。另一方面,本周信用债整体换手率已经创下2017年以来新高,可见增持力度之大。

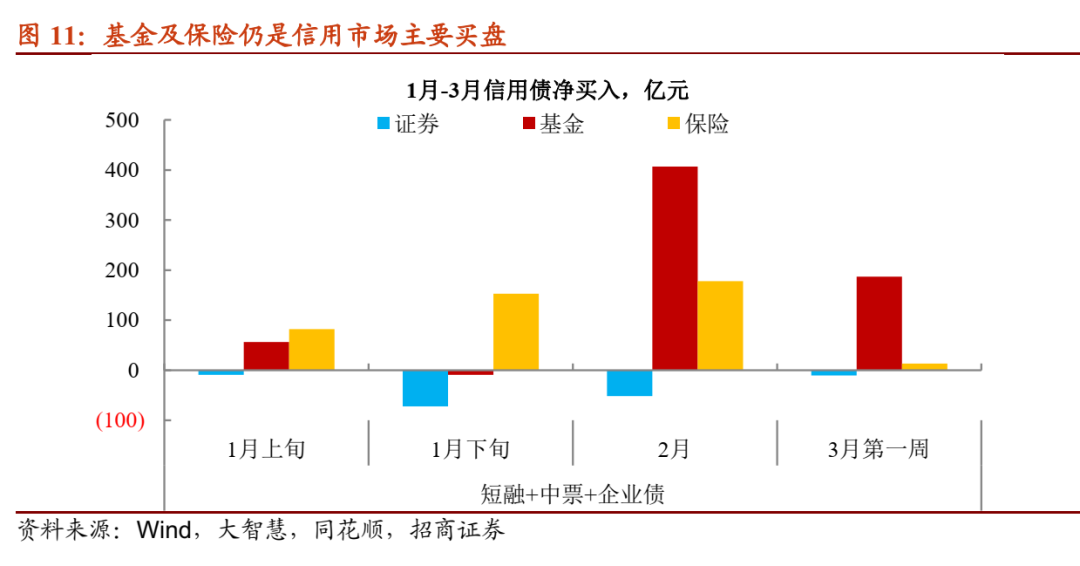

谁在推动信用现券的交易?基金成为净买入的主力,其中货基增持的贡献不小。此外,保险亦积极参与信用市场的交易,这与其“开门红”催化配置有一定的关系。

机构在交易什么品种?三个特点。

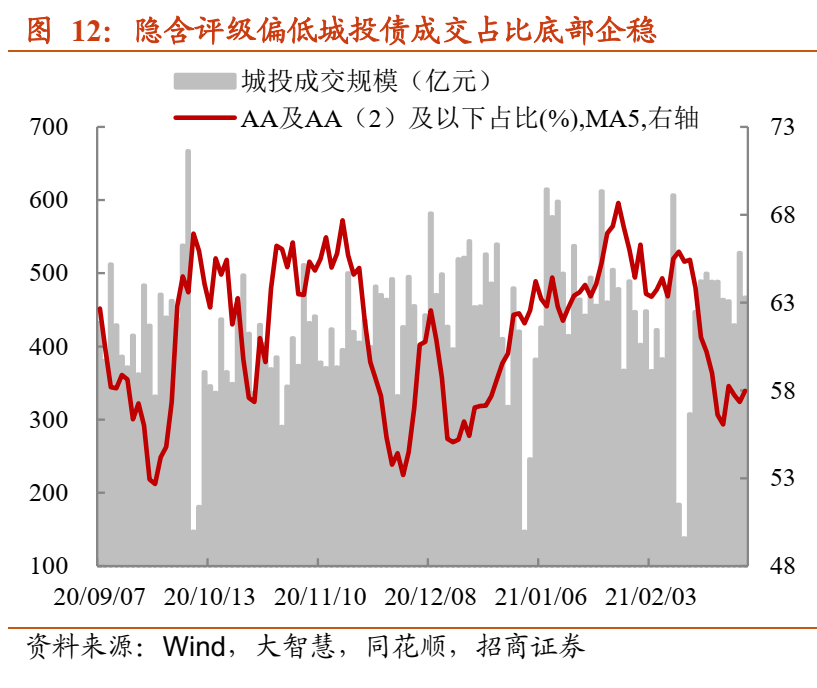

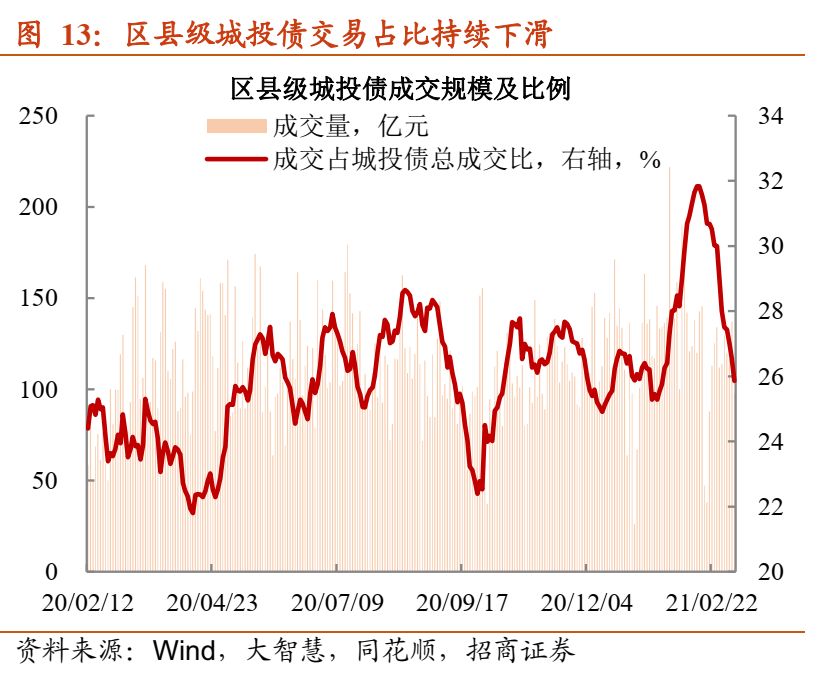

首先,区县级城投债成交占比持续回落,这也是隐含评级偏低城投债占比下降的主因。去年12月开始,永煤事件触发配置偏好扭转,“高收益”区县级城投债成交比例在1月下旬创下新高。

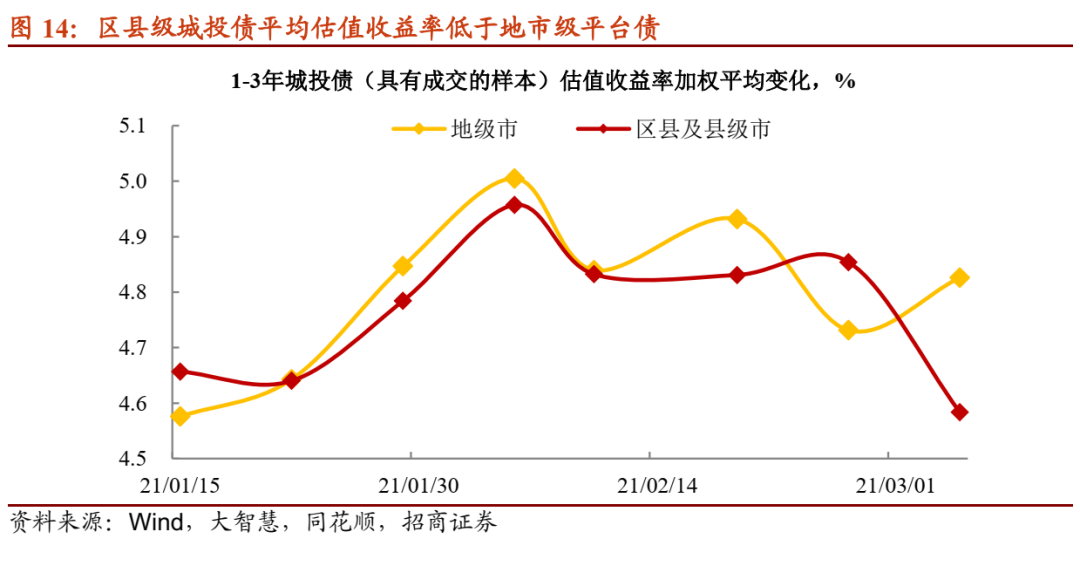

不过,由于过快过猛的低估值成交,促使区县级城投债估值收益率快速下行。今年有成交的城投债收益率变化来看,区县级城投债收益率已经低于同期限地级市平台债,投资者继续追涨的动力受限。

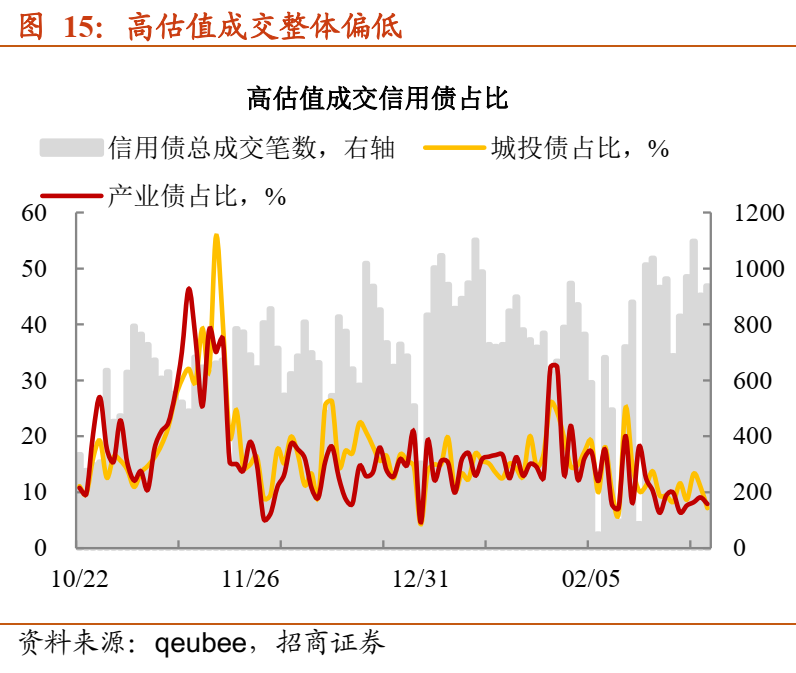

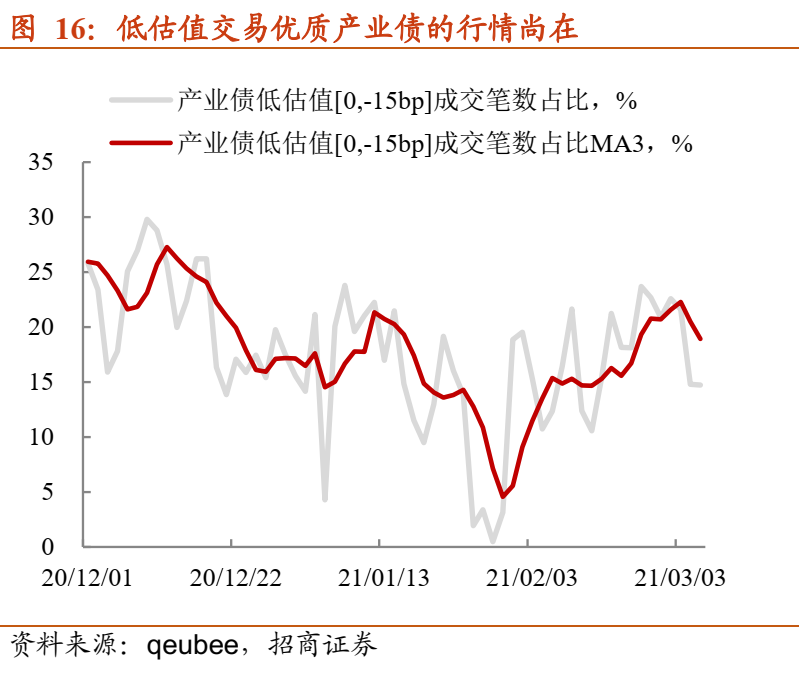

其次,优质产业债相对“洼地”尚未填平,成交低于估值收益率15bp以内成交笔数仍在增加。不过,一级市场产业债融资捉襟见肘,票面利率尚处于较高水平,二级现券交易行情的可持续性有待商榷。

最后,从交易期限来看。产业债低估值成交笔数的扩张已经持续1个月,但交易期限几乎稳定在1年左右,本质也是刻画机构投资者对产业品种配置的谨慎。

综上所述,4月之前发债,公司可以省去披露去年年报和今年一季报的环节,这就是为何每年3月开始,信用债会出现集中发行的关键。可今时不同往日,产业债屡遭信用事件困扰,认可度大不如前,周期类债券净融资显著低于去年同期即是佐证。尽管二级市场产业债低估值成交活跃,但多数集中在交运及公用事业等优质企业,且期限偏短。产业主体滚债压力与认可度改善之间的矛盾会否触发新的风险,值得关注。

配置策略上,优质区县级城投债依旧是不错的票息资产,但短期收益率快速下行,性价比有所减弱。接下来配置重点在期限策略与新券博弈层面:一是好财政省份的区县级城投债建议抢配,以防后续供给收缩;期限上建议适当拉长至1.5年至2年。二是跟踪城投新券发行,博弈定价与二级估值偏离较大的个券。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国