原标题:通胀上行期,债市怎么看?

来源:靳毅投资思考

投资要点

本周债市热点 通过回顾四轮通胀上行周期中,监管层政策操作与10 年期国开走势,我们可以发现:PPI 增速的顶点与债市利率顶点并不完全一致。造成这一现象的原因有二:PPI 增速的拐点与经济基本面的拐点不完全一致;央行货币操作更紧盯经济形势而非单纯的通胀增速。相比之下,大宗商品价格的绝对值拐点,与经济基本面和央行货币操作的拐点更加匹配。

在判断利率顶点方面,二季度是重要的观察窗口,我们推荐对大宗商品价格多加关注。若受海外经济复苏的影响,主要大宗商品价格 5月份后仍继续上行,致使 PPI 增速达到高点后高位磨顶,背后可能反映出外需支撑下,我国经济的持续强韧。届时央行可能继续收紧货币政策,并推动本轮利率上行延续至三季度后。

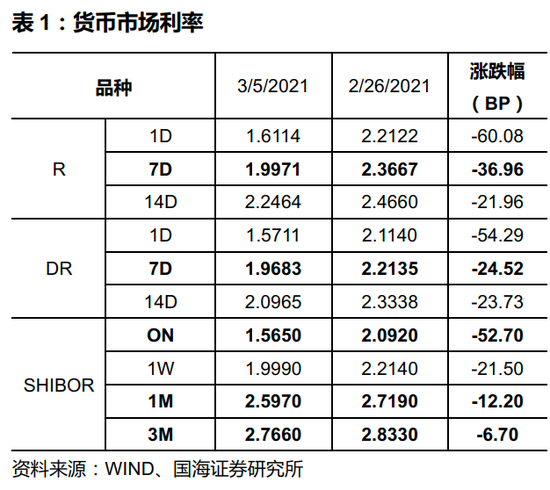

本周流动性跟踪 本周央行继续回笼流动性。银行间资金利率一致下行。银行间质押式回购利率方面,R001 下行 60.08BP,R007 下行36.96BP,R014 下行 21.96BP。存款类质押式回购利率方面,DR001下行 54.29BP,DR007 下行 24.52 BP,DR014 下行 23.73BP。SHIBOR 利率一致下行。3 月 5 日,SHIBOR 隔夜为 1.5650 %,下行 52.70 BP;1 月期 SHIBOR 报收 2.5970%,下行 12.20BP,3 月期 SHIBOR 报收 2.7660%,下行 6.70BP。

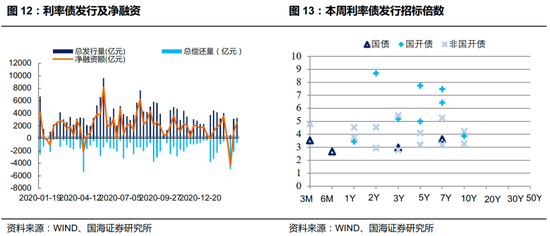

本周一二级市场 一级市场方面,本周利率债净融资额较上周增加。本周一级市场共发行 30 支利率债,实际发行总额为 3,259.49 亿元,较上周增加 128.99 亿元;总偿还量为 745.33 亿元,较上周减少1,372.07 亿元;净融资额为 2,514.16 亿元,净融资较上周增加1,501.06亿元。国债收益率短上长下。1年期国债收益率为2.6390%,较上周五上行 3.54BP;10 年期国债收益率报 3.2457%,下行3.41BP。国开债收益率一致下行。3 月 5 日,1 年期国开债收益率报 2.7265 %,较上周五下行 1.15BP;10 年期国开债收益率报3.6742%,下行 8BP。

风险提示 通胀超预期、货币政策超预期、市场波动风险。

报告正文

1、通胀上行期,债市怎么看?

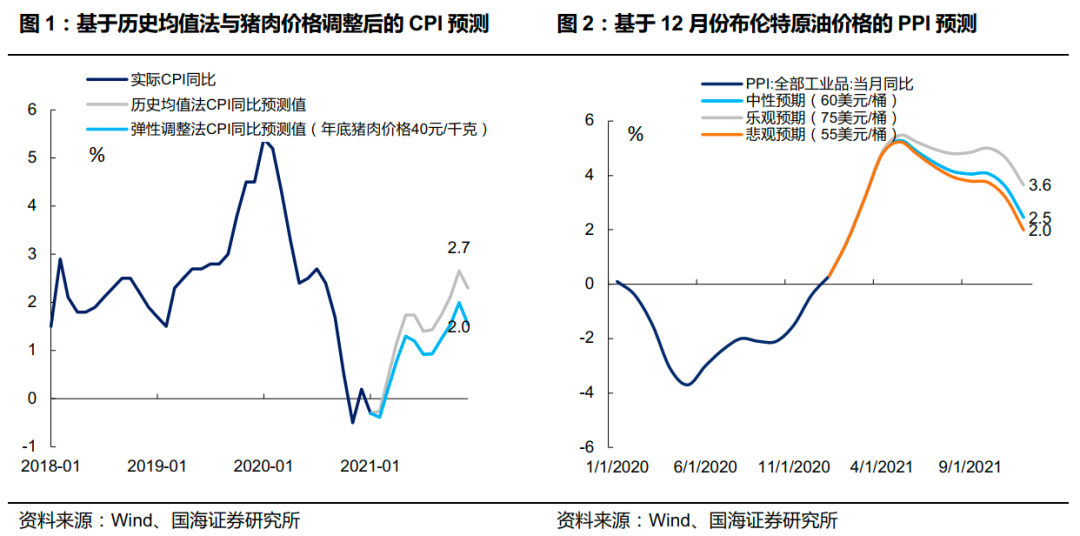

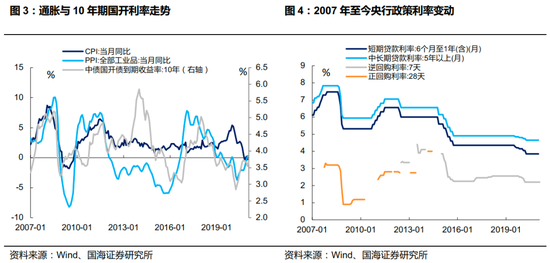

近期通胀行情在股市、债市、大宗商品市场普遍演绎,受到投资者格外关注。根据前期测算(详情请参看近期通胀系列报告),我们预计 2021 年全年 CPI 增速温和回升,但受制于猪价下行,高点可能不会超过 2%;PPI 方面,5 月份 PPI快速上行至高点,随后走势将取决于大宗商品价格的未来变化。若油价继续上行,PPI 将高位磨顶,若油价上涨停滞乃至回落,PPI 将逐步回调。

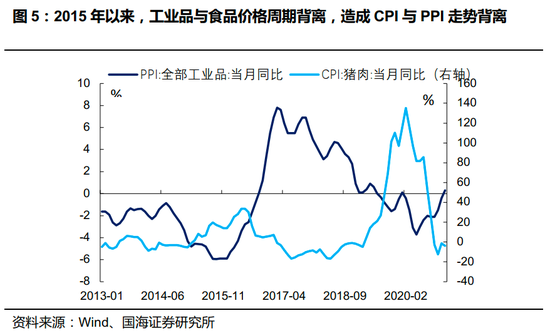

进一步聚焦债市,通胀上行会对利率债(以 10 年期国开债为基准)走势产生怎样的影响?回顾历史,从 2007 年至今国内共经历了 4 轮通胀上行周期。毫无疑问的是,通胀上行对 10 年期国开债收益率由明显的推升作用,但利率拐点与通胀拐点是否同步,仍值得进一步研究。具体来看:

2007 年至 2008 年上半年,受国际油价大幅上行与外汇流入的影响,国内 CPI与 PPI 上行。2007 年 1 月至 2008 年 2 月,CPI 由 2.2%上行至 8.7%;2007 年7 月至 2008 年 8 月,PPI 由 2.4%上行至 10.06%。主要受 CPI 上行的影响,央行于 2007 年 3 月,CPI 达到 3%以上时开始加息,加息周期持续至 2007 年末。同时国开利率开始上行。本轮国开利率上行持续至 2008 年 7 月,于 PPI 到达顶点同步。

2009 年 7 月至 2011 年 7 月,在金融危机后“四万亿”财政计划刺激下,CPI与 PPI 同步触底反弹,又同步见顶,而央行的加息周期则开始于 2010 年 10 月。彼时 PPI 增速由于油价震荡,于 2010 年中短暂回落,国开利率也出现了一波回调。10 月份后油价重启涨势,PPI 二次上涨趋势确立,央行加息推动国开利率快速上行,利率上行一直持续至 2011 年 9 月。本轮利率顶点与 CPI、PPI 顶点也基本一致。

2012 年中至 2014 年中,通胀经历了一轮相对温和的上涨。其中 CPI 从 2012年 7 月 1.8%上行至 2013 年 10 月 3.2%;PPI 从 2012 年 9 月-3.55%上行至 2014年 7 月-0.8%。本轮通胀上行期,央行贷款政策利率并未调整,但监管层出于防控金融风险的考量,要求商业银行收缩表外非标业务与金融去杠杆,银行间资金面骤紧,形成“钱荒”。资金面紧张导致 10 年期国开收益率由 2013 年 5 月份的 4.1%,快速上行至 2014 年 1 月份 5.8%。本轮利率到达顶点要早于 PPI 顶点。

2016 年至 2017 年,本轮通胀上行周期中 PPI 与 CPI 表现分化。其中 PPI 由 2015年底-5.9%快速上行至 2017 年 2 月份 7.8%,并在 2017 年 2、3 季度磨顶;而同期 CPI 则受猪价下行的影响,围绕 2%左右波动。通胀上行期间,央行出于金融去杠杆的考量,于 2017 年至 2018 年一季度提高逆回购利率 30BP。10 年期国开利率则于 2018 年一季度见顶。值得注意的是,尽管 PPI 增速已经于 2017年四季度开始下行,央行仍在 2017 年 12 月、2018 年 3 月两次逆回购加息,推动债市利率持续上行。

通过回顾四轮通胀上行周期中,监管层政策操作与 10 年期国开走势,我们可以发现:PPI 增速的顶点与债市利率顶点并不完全一致。造成这一现象的原因有二:

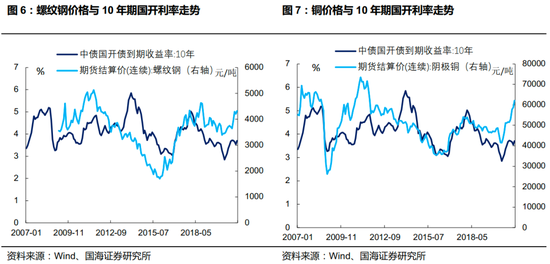

PPI 增速的拐点与经济基本面的拐点不完全一致。PPI 同比增速中包含新涨价因素与翘尾因素两部分,存在 PPI 增速由于较明显的基数效应见顶,但经济基本面仍继续改善的情况,届时经济韧性将对债市利率形成支撑。

央行货币操作更紧盯经济形势而非单纯的通胀增速。2013 年、2017 年两轮金融去杠杆操作反映出,在 CPI 整体温和而经济持续改善的背景下,央行倾向于忽略通胀目标,持续收紧货币政策以达到金融去杠杆的目的。此时若只关注通胀增速,容易对央行货币操作造成误判。相比之下,大宗商品价格的绝对值拐点,与经济基本面和央行货币操作的拐点更加匹配。

展望本轮通胀上行周期,2021 年全年 CPI 涨势温和,5 月份 PPI 冲高后回落。在本轮通胀上行阶段,央行大概率会利用公开市场操作金融去杠杆,并引发债市利率的上行。

在判断利率顶点方面,二季度是重要的观察窗口,我们推荐对大宗商品价格多加关注。若受海外经济复苏的影响,主要大宗商品价格 5 月份后仍继续上行(详情请参看我们的报告《大宗商品还能涨多久?》),致使 PPI 增速达到高点后高位磨顶,背后可能反映出外需支撑下,我国经济的持续强韧。届时央行可能继续收紧货币政策,并推动本轮利率上行延续至三季度后。

2、流动性跟踪

2.1

公开市场操作

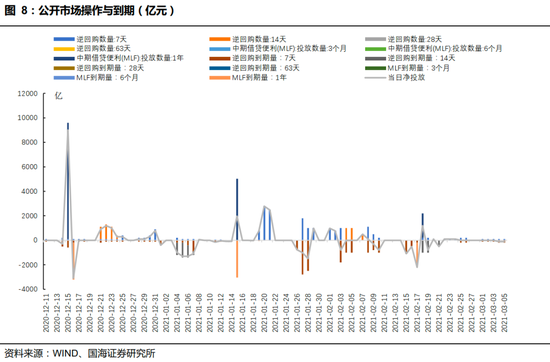

本周央行继续回笼流动性。本周央行共投放 500 亿元 7 天逆回购。其中周一到周五(3 月 1 日至 5 日)各投放 100 亿元 7 天逆回购。本周共有 800 亿元央行逆回购到期,全口径公开市场操作实现净回笼 300 亿元。之后一周(3 月 8 日至14 日),将有 500 亿逆回购到期。

2.2

货币市场利率

银行间资金利率一致下行。3 月 5 日,相较于上周五(2 月 26 日,下同),银行间质押式回购利率方面,R001 下行 60.08BP,R007 下行 36.96BP,R014 下行21.96BP。存款类质押式回购利率方面,DR001下行54.29BP,DR007下行24.52BP,DR014 下行 23.73BP。

SHIBOR 利率一致下行。3 月 5 日,SHIBOR 隔夜为 1.5650 %,下行 52.70 BP;SHIBOR1 周为 1.9990%,下行 21.50BP;1 月期 SHIBOR 报收 2.5970%,下行 12.20BP,3 月期 SHIBOR 报收 2.7660%,下行 6.70BP。

2.3

同业存单发行

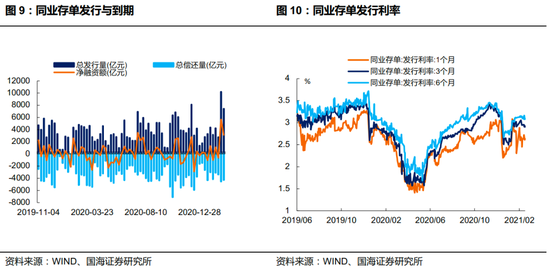

同业存单净融资额较上周减少。本周,同业存单总发行量为 7,403.00 亿元,总偿还量为 4,279.00 亿元,净融资为 3,124.00 亿元,较上周减少 2533.90 亿元。

同业存单发行利率涨跌不一。3 月 5 日,1 月期品种发行利率为 2.6386%,较上周五上行 1.74BP;3 月期品种利率为 2.9034%,下行 4.51BP;6 月期品种发行利率为 3.0786%,下行 1.7 BP。

2.4

实体经济流动性

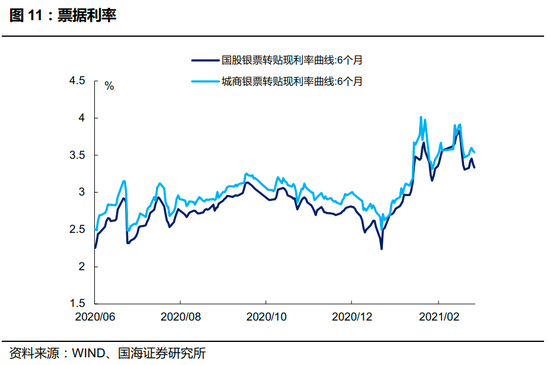

票据转贴利率上行。根据最新数据,截至 3 月 5 日,股份行 6 个月的票据转贴利率为 3.3348%,较上周五上行 2.890BP。城商行 6 个月的票据转贴利率3.5438%,较上周五上行 7.420BP。

2.5

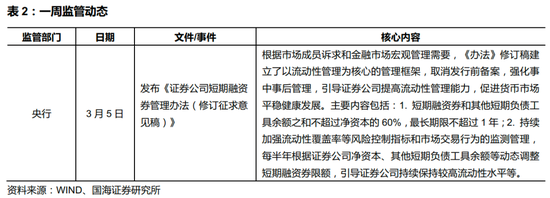

一周监管动态

3、利率债

3.1

一级市场发行及中标

本周利率债净融资额较上周增加。本周一级市场共发行 30 支利率债,实际发行总额为 3,259.49 亿元,较上周增加 128.99 亿元;总偿还量为 745.33 亿元,较上周减少 1,372.07 亿元;净融资额为 2,514.16 亿元,净融资较上周增加 1,501.06亿元。

本周山东开展地方债发行工作。山东发行 4 支地方债,发行总额为 339.89 亿元。

3.2

利率债到期收益率

国债收益率短上长下。3 月 5 日,1 年期国债收益率为 2.6390%,较上周五上行3.54BP;3 年期国债收益率为 2.9194%,上行 1.66BP;5 年期国债收益率报3.0874%,下行 1.76BP;7 年期国债收益率报 3.2194 %,下行 4.24BP;10 年期国债收益率报 3.2457%,下行 3.41BP。

国开债收益率一致下行。3 月 5 日,1 年期国开债收益率报 2.7265 %,较上周五下行 1.15BP;3 年期国开债收益率报 3.2211%,下行 0.99BP;5 年期国开债收益率报 3.4001%,下行 6.49BP;7 年期国开债收益率报 3.5472%,下行2.98BP;10 年期国开债收益率报 3.6742%,下行 8BP。

3.3

利率债利差

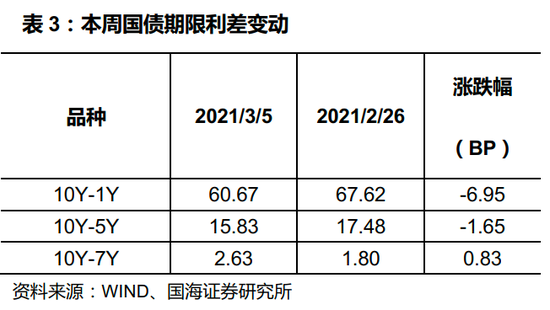

各期限利差涨跌不一。3月5日,与上周五相比,10Y-1Y利差下行6.95BP,10Y-5Y利差下行 1.65BP,10Y-7Y 利差上行 0.83BP。

国开债5 年期和 10 年期隐含税率收窄。3 月 5 日,5 年期国债、国开债利差为31.27BP,5 年期国开债隐含税率收窄 1.19 个百分点。10 年期国债、国开债利差为 42.85BP,10 年期国开债隐含税率收窄 0.97 个百分点。

4、海外债市跟踪

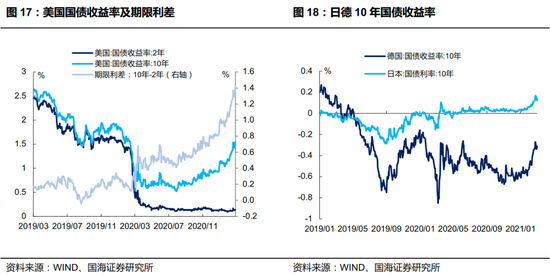

美国 2 年期国债收益率持平、10 年期国债收益率上行。本周五(3 月 5 日),2年期美债收益率为 0.14%,与上周持平;10 年期美债收益率为 1.56%,较上周五上行 12BP;10 年期美债与 2 年期美债利差为 142BP,较上周五走阔 12BP。

德国 10 年期国债收益率、日本 10 年期国债收益率下行。本周四(3 月 4 日),德国 10 年期国债收益率为-0.31%,较上周五下行 4BP;日本 10 年期国债收益率为 0.143%,较上周五下行 2.5BP。

5、通胀跟踪

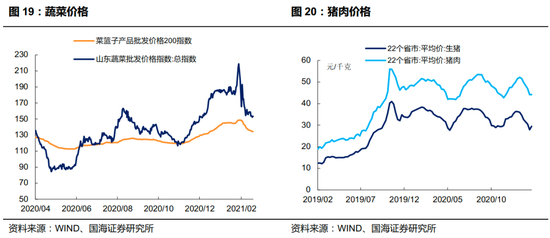

农业部、山东蔬菜价格下跌。3 月 5 日,农业部菜篮子批发价格指数收于 134.44较上周五下跌 1.59%;山东蔬菜批发价格指数收于 153.61,较上周五下跌1.35%。

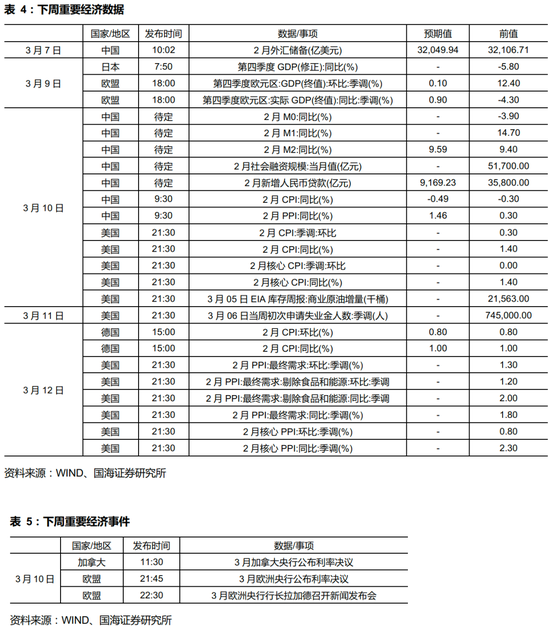

生猪价格、猪肉价格涨跌不一。根据最新数据,3 月 5 日,22 个省市生猪平均价为 29.50 元/千克,较上期(2 月 26 日)上涨 5.89%;猪肉平均价为 44.18 元/千克,较上期下跌 0.09%。

商品价格指数、石油期货价格涨跌不一。3 月 5 日,南华工业品价格报 2879.60点,较上周五下跌 1.21%;RJ/CRB 商品价格指数收于 193.45 点,较上周五上涨 1.66%;2 月 25 日,布伦特原油期货和 WTI 期货结算价分别报 69.36 美元和66.09 美元,较上周五分别上涨 4.88%和 7.46%。

6、下周重要经济数据和事件

风险提示:通胀超预期,货币政策超预期、市场波动风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国