热点栏目

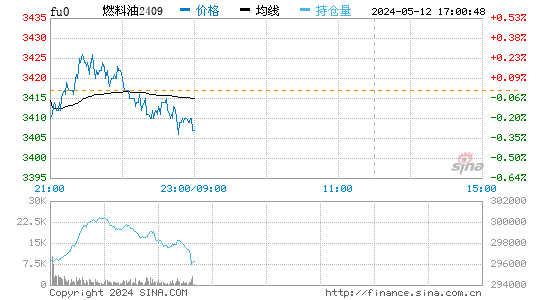

热点栏目3月8日,国内商品期市早盘多数品种上涨,其中能化品涨幅居前,原油、燃油主力合约涨停,PVC、LPG、PP涨幅超3%,由此带动相关期权大幅上涨。

3月8日早盘部分主力合约行情

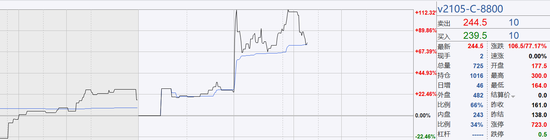

3月8日早盘部分主力合约行情LPG

行权价为4000元/吨的LPG2105看涨期权涨幅超50%;

据格林大华期货,OPEC+延长减产力度的决定烘托利好氛围,加之美国就业数据好于预期,各大机构上调价格预测,国际油价继续大幅冲高,创2019年第二季度以来新高。

3月5日,4月份的CP预期,丙烷592美元/吨,较上一交易日涨16美元/吨;丁烷562美元/吨,较上一交易日涨16美元/吨;华南市场价格止跌回弹,氛围转好,炼厂普涨150元/吨,拉高市场重心,主流价格在4350-4450元/吨。

但需注意通胀预期升温,流动性存拐点预期,美元指数大幅反弹;实际需求并无明显好转;高位收上引线+大阴线组合,以及国际原油方面消息和局势的变化。

PVC

行权价为8800元/吨的PVC看涨期权涨超70%;

行权价为8800元/吨的PVC看涨期权涨超70%;据方正中期期货研报,PVC 期货呈现高位宽幅震荡,走势略显胶着,上行承压,下跌亦受阻,日内波动明显加剧,业者多空观点不一,进入洗盘阶段。国内 PVC 现货市场价格跟随期货涨跌调整,各地主流价格较前期出现松动,但市场低价货源依旧难寻。

广东东曹仍在检修之中,其他暂无新增检修装置,PVC 企业开工水平窄幅下降。目前企业公布的检修计划仍不多,PVC 生产装置维持高负荷运行,产量有所增加。

西北主产区企业多数存在预售订单,销售压力暂时不大,但新签订单情况欠佳。电石市场价格持续上涨,出厂及市场价平均上调 200 元/吨,华北、东北地区推出继续上调 100 元/吨计划。电石供应不足,但下游 PVC 企业对电石需求旺盛,导致电石货源紧张。电石供应短期难以提升,PVC 企业待卸车数量处于相对低位,抢购原料为主。少数企业或将因电石紧缺出现减产现象,PVC 成本端支撑较强。随着下游制品厂复工,PVC 需求逐步提升。

PVC 现货价格居高不下,下游制品企业成本压力较大,存在抵触情绪,逢低适量补货为主,采购不积极。华东及华南地区到货稳定,PVC 社会库存继续累积,增加至 34 万吨,低于去年同期水平。此外,国外市场表现坚挺,PVC 出口形势尚可。PVC 成本端不断提升,但高价 PVC 向下传导受阻,市场参与者观望情绪蔓延,短期内多空资金博弈,PVC 继续高位运行,价格波动区间 8000-8650。

方正中期期货建议,近期 PVC 期货操作难度增加,可考虑卖出虚值看涨期权。

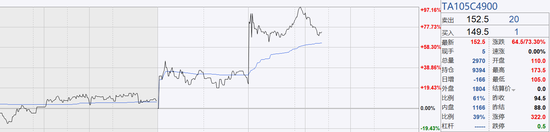

PTA

行权价为4900元/吨的PTA看涨期权涨超70%。

行权价为4900元/吨的PTA看涨期权涨超70%。据五矿经易期货,PTA现货基差持续走强,从05贴水90附近涨至05贴水70,甚至个别现货在05贴水60-65附近成交。仓单基差表现相对温吞,本周仓单在05贴水77-79成交。

随着现货基差强于仓单基差,仓单买气提升,个别贸易商和聚酯工厂采购仓单,部分仓单开始注销。3月3日, 1604张PTA仓单被注销,合计8020吨。

近期因为PTA加工费偏低,装置检修增加,除了逸盛海南、上海石化检修外,3月上旬华彬和恒力石化也计划检修,现货流动性收紧。成本端OPEC+上周会议已达成最新共识,沙特将在4月继续维持减产不变,4月7日OPCE+继续开会讨论后续取消减产决定计划,原油调整重回强势上涨势头。

下游需求尚可维持,涤纱原料库存目前处于偏高水平需要时间去消耗,聚酯利润及成品库存尚处于盈利及无压力水平。在成本端有支撑,PTA自身有检修预期的情况下,PTA有进一步价格上涨的动力。五矿经易期货操作建议:PTA2105合约建议4500附近买入思路对待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国