投资研报

【新能源汽车每日动见】上游持续涨价传导效应显现 电池企业竞争格局将如何演变?

【硬核研报】业绩爆表,单个药物收入竟达47亿美元!关键技术突破后,诺奖级理论已变为现实,黑石重金砸入20亿,这些公司也在加速布局(名单)

【半导体动态】1-2月芯片进口量飙升近60%!全球最大硅片厂涨价

【ETF掘金】碳中和利好老能源供给侧改革,是工业品未来5-10年的重大主题

近日,易点天下更新招股书。去年4月,易点天下递交招股书,拟申请创业板上市。

近年来,易点天下在资本市场较为活跃。公司先在新三板挂牌,在此期间先后通过3次定增共募得约9亿元,于2018年4月摘牌。易点天下也曾计划32亿“卖身”吉宏股份借壳上市,后因于交易对方人员数量较多且各自利益诉求差异无法达成一致意见,最终借壳以失败告终。

异动数据变动背后:暴露上市“圈钱”嫌疑?

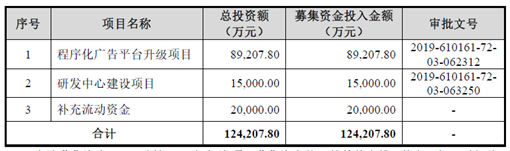

公司此次向社会公众公开发行不超过75501745股新股,募集资金高达12.4亿元,主要用于程序化广告平台升级、研发中心建设、补充流动资金等方面。

从公司补充流动性募集的必要性看。补充流动资金后能够让公司资金储备获得有效扩充,提升公司流动性水平,从而间接优化公司财务结构,降低公司财务风险等。

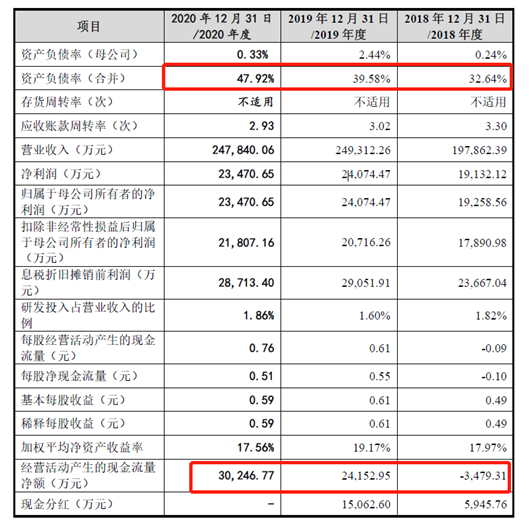

2020年财报中,公司资产负债率为47.92%,货币资金为9.85亿元,经营活动净现金流超3亿元。

从同行对比看,其流动性均强于同行。报告期各期末,公司流动比率、速动比率高于同行业上市公司均值,资产负债率低于同行业上市公司均值。

无论从公司静态与动态资金流动性看,还是从其同行对比看,易点天下资金似乎较为宽裕。

其次,公司拟新增1.5亿元用于研发项目中心建设。然而,需要指出的是,公司账目资金将近10亿元,覆盖1.5亿元的研发项目建设绰绰有余。

值得一提的是,公司历年研发数据看看,其金额较低。2018年至2020年,公司研发投入分别为3596万元、3991万元、4605万元。从数据看,其研发收入占比不超过2%,三年累计投入仅1亿元左右。

然而颇为诡异的是,公司在IPO阶段资产负债“骤升”,且理财资金出现大幅下降;研发费用也出现较大幅度上涨。

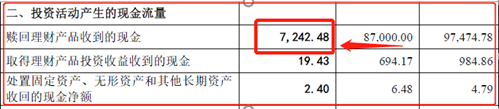

2018年年末,公司资产负债率最低为32%;在上市期间负债率出现较大幅度上升,2020年“飙升”至47.92%。公司现金流理财资金流入看,由2019年的8.7亿元骤降至2020年的7242.48万元。这骤降背后究竟是疫情冲击影响还是存在人为调节相关数据为满足募集条件呢?这或需要公司进一步解释。

在IPO期间,2020年研发费用较2019年上涨15%。尽管公司研发费用有所增加,但人均薪资成本却出现下降。

2020年研发人员为134人,人均薪资为29.85万元;2019年研发人员为108人,人均薪资为31.28万元。这种矛盾背后是否存在人为配合募集项目而做高研发数据呢?这也需要公司进一步解释。

值得一提的是,对于研发费用增加,公司称主要由于2020年人工成本增加了622.65万元,原因为2020年研发部门中位于北京、深圳的人员有所增加,拉升了研发部门的人均薪酬。

主业转向低毛利业务结构 盈利可持续性存疑

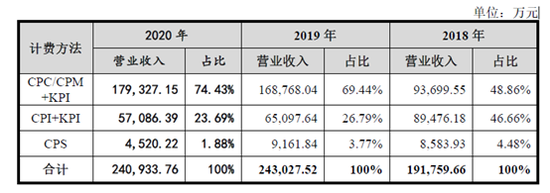

2018年、2019年和2020年,公司综合毛利率分别为22.05%、18.74%和20.42%,毛利率先降后升。由于公司业务结构发生变化且拓展的部分新客户毛利率相对较低,导致公司综合毛利率下降。

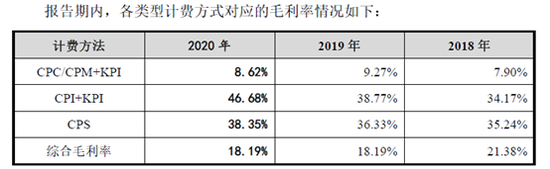

报告期内,以CPC/CPM+KPI模式结算的收入占比显著提升,以 CPI+KPI模式结算的收入占比大幅下降。CPC/CPM+KPI模式结算的收入占比由2018年的48.86%上升至2020年的74.43%;CPI+KPI模式结算的收入占比由2018年的46.66%下降至2020年的23.69%。

然而需要指出的是, CPC/CPM+KPI模式结算业务毛利率仅为个位数,2020年为8.62%,CPI+KPI模式结算的收入毛利率较高,2020年为46.6%。

尽管公司业务营收大幅增加,但是其绝对毛利变动不大。公司营业收入2020年较2018年上升超25%,但其毛利增幅仅为7%。值得一提的是,低毛利CPC/CPM+KPI模式结算业务出现增速放缓现象,2020年收入较2019年增幅仅为6%。

综上可以看出,一方面,公司业务转向低毛利结构,另一方面,该业务规模增速出现大幅度放缓,这或对公司未来可持续性盈利构成较大挑战。

对于业务结构的变化,公司招股书称主要以下两方面原因造成:

( 1)在公司业务层面,报告期内随着互联网营销行业的发展,广告主更加关注投放广告的透明度,因此更多的选择头部媒体效果营销服务。而 CPC/CPM+KPI模式应用于公司头部媒体效果广告服务中,其占比增长符合头部媒体效果服务营业收入提升的趋势; CPI+KPI模式主要应用于中长尾媒体效果营销服务,其占比下降符合中长尾媒体效果营销服务营业收入下降的趋势;( 2)在行业层面,相较于 CPI+KPI的结算模式,CPC/CPM+KPI模式下广告主支付公司费用与广告投放产生的费用直接相关,因此广告主的投放成本更为可控,更利于广告主规划市场营销策略,随着广告主逐渐开展精细化的营销管理, CPC/CPM+KPI模式在互联网广告行业内成为更普遍的计费方式。

业务趋同却不选木瓜移动同行对比是另有隐情?

易点天下与木瓜移动业务趋同,但易点天下并未选取木瓜移动作为可同比公司。

根据北京木瓜移动科技股份有限公司公开披露的招股说明书,主营业务是为中国企业提供互联网海外营销服务,通过在脸书( Facebook )、谷歌 Google )、优兔( Youtube )、Instagram 等海外主流互联网营销渠道进行广告投放,帮助中国企业在海外获取客户,向海外用户推广品牌和推介产品。与公司业务具有可比性。在此次第二轮监管问询,公司才将其作为可比同行。

这背后是否存在什么隐情呢?

需要指出的是,木瓜移动接连折戟创业板科创板。

作为一家大数据出海营销服务商,木瓜移动自申报科创板第一天起便屡遭市场质疑。在两轮问询中,上交所对公司核心技术先进性、业务实质与业务模式、供应商依赖风险及相关重要信息披露等四方面予以重点关注。

那易点天下是否存在类似情况呢?

公司对直接流量供应商 Google 存在一定依赖。报告期内,公司向 Google 直接采购头部媒体流量占报告期各期总流量采购金额的比例分别为31.19% 、54.77%和55.42%55.42%,占比较高且呈上升趋势。由于公司与较高。报告期内,公司向前五名供应商采购额占当年总采购额比例分别为 73.68% 、80.76% 和 90.72%。

此外,据最新消息显示,谷歌将改变规则或对公司业务产生一定冲击,易点天下未来能否顺利注册成功上市或具一定挑战。

据央视财经据美国广播公司4日报道,美国互联网巨头谷歌公司日前宣布,未来将停止根据个人网络浏览记录投放广告。有分析人士指出,考虑到谷歌在数字广告领域的影响力,预计这一举措将对数字广告行业产生重大影响。对此,《华尔街日报》的评论指出,考虑到谷歌是全球最大的数字广告公司,谷歌的新决定可能会重塑整个数字广告行业,或助推这一行业放弃使用个性化追踪技术。

需要指出的是,易点天下在进行营销推广时,覆盖了大量移动终端和活跃用户。公司展开业务需对终端设备的部分与服务内容相关的数据信息进行记录与分析。

综上看出,一方面,易点天下过度依赖谷歌,同时又可能遭遇谷歌强势规则调整;另一方面业务转向低毛利结构但增速出现较大幅度放缓。在如此双重夹击下,易点天下未来能否顺利成功上市或具有较大不确定性。(鹰眼财报/阿甘)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国