炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

富瀚微遭股东“清仓”减持,联想系是否有意参与角逐?

来源:环球老虎财经app

原创 周晓娜

作为财务投资者,在公司上市后获利“套现”属正常操作。但作为富瀚微的实控人杨小奇,自富瀚微去年2月解禁以来,杨小奇实际控股的两家公司和一致行动人杰智控股频繁减持较为罕见,而今年以来密集的减持操作更是有“全身而退”迹象,与此同时,伴随着联想系有意进军半导体、集成电路领域,斥资近10亿接手杰智控股股权,此次杰智控股再次减持5.22%的股权,此前从其手中接过9.9%股权的联想系会再次角逐此次股权转让吗?

3月5日晚间,富瀚微公告称公司控股股东一致行动人杰智控股拟通过协议转让方式,减持公司股份不超过418万股,即不超过公司总股本的5.22%。

事实上,作为集成电路设计企业,富瀚微自2020年2月股票解禁以来频频遭股东减持。据统计,截至今年3月1日,杰智控股和控股股东直接控制的上海朗瀚和上海腾瀚三家公司共减持公司18.23%,获利颇丰。且同日,三家公司再次合计计划减持不超公司总股本的14.93%。

据悉,此番减持受让方为一家有意持有富瀚微股份的战略投资机构,这不由得让人联想到联想系此前接受近10%富瀚微的股份。

事实上,联想早就有意进军半导体、集成电路领域。据企查查数据,富瀚微早期的机构投资方君联资本,是联想控股旗下的私募股权投资机构。且在去年9月,联想系企业便以战略投资者身份接手了杰智控股持有的富瀚微9.9%股份。

如若此次联想系接盘杰智控股转让的5.22%股份,那么联想系将持有15.12%的股权,超越陈春梅13.47%的持股成为第一大股东。

频繁减持,富瀚微三股东获利近6亿

资料显示,富瀚微成立于2004年4月,是一家集成电路设计企业,以视频为核心的专业安防、智能硬件、汽车电子领域芯片的设计开发,主要客户有海康威视和比亚迪。

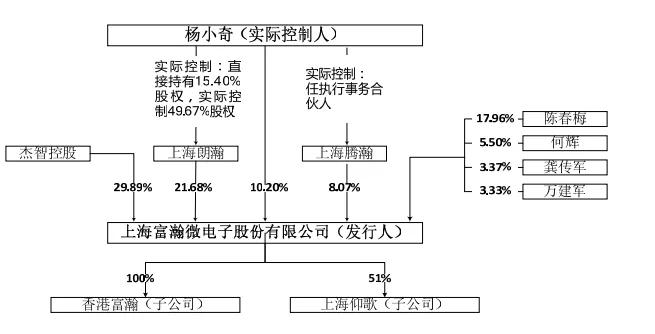

2017年2月20日,富瀚微上市,据招股说明书,彼时公司控股股东、实际控制人为杨小奇直接持有公司10.20%的股份,通过其直接控制的上海朗瀚和上海腾瀚分别间接控制公司21.68%和8.07%的股份,合计控制公司39.95%的股份。杰智控股作为实控人杨小奇的一致行动人,持有富瀚微29.89%股份。

2019年年底,杨小奇、杰智控股、朗瀚公司、腾瀚合伙持富瀚微股份比例分别是7.65%、22.42%、16.26%、6.05%。

但是自2020年2月股票解禁以来,杨小奇实际控制的两家公司和一致行动人杰智控股三位股东3月左右就陆续发布减持股份预披露公告。彼时公司股价85元/股左右,较发行价55.64上升52.77%。

此后三家公司接连发布减持进展公告,截至今年3月1日,杨小奇及其一致行动人合计持有公司34.15%。其中杨小奇持有611.8万股,占比7.65%;杰智控股持富瀚微股份已降至896.68万股,占公司总股本比例11.21%;朗瀚公司持股数降至988.75万股,占富瀚微总股本比例12.36%;腾瀚合伙最新持有富瀚微股份234.33万股,占公司总股本比例2.93%。

值得一提的是,富瀚微股价自2020年3月下降至最低价78元后便开始呈上升趋势,2020年9月2日更是达峰值172元,截至今年3月1日为154元,若按照期间最高价与最低价中值125元计算,三家公司期间减值较上市发行价获利约5.83亿元。

今年以来,三位股东减持步伐显然没有停息。3月1日,富瀚微再次连发两份股东减持计划,杰智控股、朗瀚公司、腾瀚合伙三家公司分别计划减持富瀚微480万股、480万股、234.33万股股份,三家合计计划减持不超公司总股本的14.93%。

随后3月5日,杰智控股拟通过协议转让方式,减持上市公司股份不超过418万股,即不超过总股本的5.22%,转让完成后,杰智控股将持有6%左右股份。据悉,此次受让方为一家有意持有富瀚微股份的战略投资机构。

显然,杨小奇的大幅减持是在降低自身在上市公司的控股权。

联想会有意接盘吗?

事实上,半导体、集成电路领域一直是联想控股长期关注的重要投资方向。

资料显示,富瀚微有IPC芯片、ISP芯片两大产品线组合,其中ISP芯片在泛安防及车载应用领域处于领先地位。此外,下游与国内安防龙头海康威视关系密切,据悉,海康威视为富瀚微第一大客户,海康威视副董事长龚虹嘉在富瀚微担任董事,且富瀚微目前第一大股东陈春梅亦是龚虹嘉妻子。

而联想也似乎早已看中富瀚微。据企查查显示,富瀚微早期的机构投资方君联资本,是联想控股旗下的私募股权投资机构。

2019年5月,曾任联想集团企划办的副主任、人力资源总经理的陈浩进入富瀚微并担任董事一职。

无独有偶,随后9月3日晚间,富瀚微发布公告,杰智控股将其持有的公司792万股股份(占公司总股本的9.9%)以协议转让方式转让给西藏东方企慧投资,转让价格为124.87元/股,股权转让款合计9.89亿元。转让后,东方企慧为富瀚微第四大股东。

资料显示,东方企慧两位股东融资物业投资和联想控股分别持股98.3%和1.7%,融科物业由联想控股持股75%。联想投资持股25%。股权穿透后,联想控股直接以及间接持有东方企慧约75%的股份,为东方企慧的实际控制人。

若联想系此次接手杰智控股转让的5.22%股份,那么联想系将持有15.12%,超过第一大股东陈春梅的13.47%。

并购、发债双发力

2017年上市时,招股书显示,富瀚微专注于以视频为核心的专业安防、智能硬件、汽车电子领域芯片的设计开发,此次上市计划募集5亿多资金投入到主营业务ISP芯片、IPC Soc芯片等项目。但据近几年公司财务状况来看,IPO募集的资金并没有获得很好回报。

Choice数据显示,富瀚微2016-2019年毛利润和净利润分别一路下滑,毛利润从2017年的2.14亿下滑到2019年的1.94亿,净利润从2017年的1.06亿下滑到2019年的917万。ROE下滑更剧烈,从2016年的52.71%下跌到7.53%。

事实上,财务不佳或从公司两大主营产品可见一斑。据悉,IPC SOC芯片主要用于网络摄像头,富瀚微2014年开始量产该芯片,并于2017年技术改革推出智能高清网络摄像机SOC芯片,彼时年出货量高达约600万。

然而IPC SOC领域具有典型的强者恒强特征,作为后来者的富瀚微在这个视频监控芯片领域占比一直很低。据统计,截至2019年底,该领域仍是华为海思一家独大,占市场份额为64%,其次是德州仪器17%、安霸、恩智浦、升迈技术等。

对比之下,用于汽车电子(车载摄像头)和智能硬件(家用摄像头)ISP芯片,富瀚微虽然市场份额做到最大,但是这个领域市场空间小,而且不断被网络摄像头取代。

此外,富瀚微下游客户高度集中,被海康威视和大华股份两家占据主要市场份额,缺乏一定议价权。公司的第一大客户就是海康威视,占比63%;第二大客户占比26%。

而今年以来,富瀚微动作频频。

先是2月份斥资3.3亿现金收购主攻后端设备(DVR、NVR等)主处理器SoC芯片的眸芯科技32.43%股权,完善公司安防前后端布局。后3月份抛出了5.81亿元的可转债募资计划,用于高性能人工智能边缘计算系列芯片项目、新一代全高清网络摄像机SoC芯片项目、车用图像信号处理及传输链路芯片组项目。

与此同时,富瀚微逾3月3日发布业绩增长快报,公司2020年实现营业收入6.1亿元,同比增长16.89%,归母净利润0.87亿元,同比增长31.93%。

可以看出,富瀚微今年以来似有大刀阔斧改革之意,但能否重拾投资者信心还得看最终产品在市场中的竞争力。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国