热点栏目

热点栏目研究结论

3月金银行情主要的影响因素依旧美元和美债收益率,抗通胀属性或将为金银价格提供支撑,但目前来看依旧较为有限。经济复苏预期和通胀预期孰强孰弱将决定金银价格的走势,3月预期将回归经济数据,即经济数据对金银价格影响加强,来验证前期高涨的预期落地的可能性。

事件方面,3月都是各经济体关键的规划月,明显转变的可能性不高,鉴于当前刺激经济恢复依旧是主要因素,所以金银价格短期仍将获得支撑,但压力仍将随时间加强。

贵金属价格的核心影响因素依旧是美国和非美地区之间的经济差距,所以美元资产走势将逐渐变为主要影响因素,对金银的压制或将加强。欧美的疫苗接种情况将较为接近,目前估计美国接种进程将相对较快,叠加美国受去年四季度复发影响有限,所以美国经济复苏预期或将较强,美元或美债收益率走强将继续压制金银价格。

从金银具体来看,白银的投机性在基本面未出现明显转变的情况下,银价的支撑依旧强于金价。短期银价依旧受多头支撑,有色金属强劲和风险偏好持续震荡下,银价更容易获得支撑。所以在金价没有明显下行趋势下,银价下行幅度有限,但银价上方压力位较强,不排除银价补跌的情况。另外通胀对金价的支撑更强,所以金银比仍将缓慢回升,可在底部做多金银比。

一、行情回顾

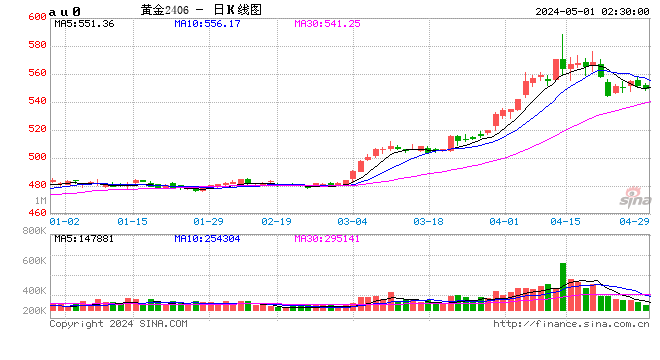

图1:沪金走势

资料来源:Wind

图2:COMEX金走势

资料来源:Wind

2月金价呈明显下行趋势,且反弹力度弱,沪金全月收跌4.81%,伦敦金全月收跌6%,连续第二个月收跌。黄金整月主要受债券收益率明显走高压制,通胀受油价上行后再通胀交易火热影响持续升温,但未能支撑黄金价格。月初,受美国财政刺激或有进展影响,金价一度达月内最高394元/克以上,伦敦金依旧维持在1860以上,此后债券收益率开始明显上行,金价迅速回吐12月以来的涨幅,达375元/克,但经济数据不及预期和刺激计划又有所乐观,金价小幅反弹。春节期间,美国冰冻快速推高油价,通胀预期高涨,加速推高债券收益率,金价破去年最低一度触及370元/克。美联储主席鲍威尔宽松言辞再度推高债券收益率,金价大幅下挫,破360关口。

图3:沪银走势

资料来源:文华财经

图4:COMEX银走势

资料来源:文华财经

2月内外盘白银走势基本震荡回落,明显强于金价走势,沪银全月收跌1.19%,COMEX银全月收跌0.37%,连续第三个月收跌。2月初银价随着散户热情涌入突破2020年最高达30美元/盎司以上,后开始大幅回落,三个交易日回落至26美元/盎司以下。大宗商品价格持续走强,特别有色涨势惊人,即使债券收益率压制金价回落的情况下,银价依旧维持在27左右震荡回升。年后,金价一度反弹时银价再度走高至28美元/盎司关口以上,沪银触及5900元/千克关口。美债收益率突破1.5%关键风险位置,风险偏好明显回落,银价跟随金价开始大幅下挫,伦敦银一度逼近26美元/盎司关口,沪银回落至5534元/克。

二、金融市场

3月开工旺季来临,美债收益率和美元依旧是影响金银价格的关键因素,金融市场大幅波动对金银价格或有支撑但有限。2月,经济复苏预期和通胀预期将主导金银价格走势已经凸显,即具体体现在美元和美债收益率上,将持续成为压制金银价格的主要因素,预期短时间冲高后将逐渐恢复冷静,但开工旺季下经济复苏预期将继续压制金银价格。另外实际通胀走强仍有推高金银价格的可能,但整体依旧受压制。

美元指数震荡回升,美债收益率走强带动了美元的反弹,但美元持续低位为金银价格最后提供了支撑。美元依旧是影响金银价格的最直接因素,因美国经济复苏仍未有明显区别于非美国家,因此美元走势近期依旧决定于美元资产的吸引力和美国刺激计划进展。1月美元依旧在91.5以下震荡,上下波动与美元资产波动相关性大。2021年达到流动性拐点的可能性高,所以债券收益率和美股走势将决定很大部分的美元走势。美元实际走势依旧决定于实际经济复苏的情况,3月随着经济数据逐渐公布,各国经济复苏的程度将逐渐显现,将决定美元是否能正式上行。从持仓上看,预期美元长期走软依旧较强,主要在于美国超大额的负债情况,但目前主要因素或已经改变,美元或上行趋势将提前开启,那么金银价格将开启下行趋势。

3月,债券收益率上行趋势不会改变,但市场预期将逐渐冷静,短期债券收益率将震荡回落,等待通胀或经济数据有实际改善。美债收益率将是未来更为重要的因素,主要受通胀预期和经济复苏预期影响,油价快速上升后,快速推高了通胀预期,同时也推高了美债名义收益率,使金银价格走势较为疲软。债券名义收益率分为通胀预期和实际债券收益率两个部分,理论上认为通胀上行将推动金银抗通胀资产的上行,但实际上决定与市场焦点在于通胀上行的担忧还是经济复苏的乐观预期。即受债券实际收益率趋势影响,若实际收益率未明显走高,那么金银价格依旧难以大幅走软。目前美债实际收益率一度走强后短期有所回落,未来是否走强依旧决定于通胀和经济复苏预期强弱对比,总体来说金银价格下行压力较大。若市场将关注点集中在经济复苏上,那么实际收益率将跟随名义收益率走高,或将直接减弱通胀对金银价格的支撑,从而提早开启金银价格的下行趋势。

3月,全球股市波动对金银价格影响负相关将更加显著,金银抗通胀属性较弱,资产相互替代将加重金银价格的压力。2月末,美债收益率高于1.5%美债分红率时,美股回调风险担忧剧增,美股指数一度大幅回落,市场情绪一度恐慌。另外,虚拟货币交易火热也消耗了金银价格的吸引力。目前资产价格回调风险都处于高位,所以资产之间的资金流动替代性讲加强,即美股和金银价格的负相关性将加强。

2月金银比再度明显走低,但地位支撑较强。2月因金银走势差距再度扩大,银价受多方面因素支撑,所以金银比呈回落趋势,一度再次逼近前低65。目前,虽然不能排除金银价格明显反弹的可能性,但通胀驱动对金价更为明显,且白银因处于高位压力较大,所以金银比再度走弱的可能性不大。所以金银比仍以上行为主,处于低位可做多。

图5:黄金美元负相关性回归

数据来源:WIND

图6:银价大幅震荡

数据来源:WIND

图7:金银比回落至近两年低位

数据来源:wind

图8:美债收益率明显反弹

数据来源:WIND

图9:收益率曲线趋陡

数据来源:WIND

图10:美元指数直线下降

数据来源:WIND

图11:全球股市再度走高

数据来源:WIND

图12:VIX恐慌指数再度回升

数据来源:WIND

三、宏观经济面

3月开工旺季启动,经济数据将成为更加关键的因素,因债券收益率处于高位,所以经济数据若明显改善,债券收益率将继续走高,那么金银价格可能开启下行趋势。2月节假日较多,虽然事件依旧较多但影响金银价格有限,经济数据依旧显现乐观状态,但也受节假日影响小幅放缓。市场已经降目光转向经济复苏及通胀上行后流动性转变的可能性,金银将从事件驱动转为经济预期驱动。

1.疫苗接种加快,欧美疫情可控,经济复苏预期升温

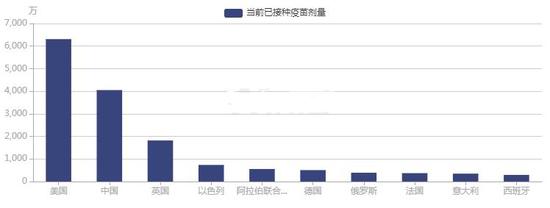

今年年初以来疫苗接种明显加快,经济复苏预期快速升温,严重压制金银价格。疫苗接种进程将是未来确定经济复苏程度的重要因素,拜登表示美国一季度达成1亿接种量,从目前美国已经接种完6000万,按目前170万每日的接种量,一季度前能完成1亿的接种量。按目前的速度,二季度,美国能完成60%的接种率,封锁措施将完全放开,经济复苏预期将达到高位。

图13:疫苗接种率快速上升

数据来源:WIND

图14:美国接种量已达6000万

数据来源:WIND

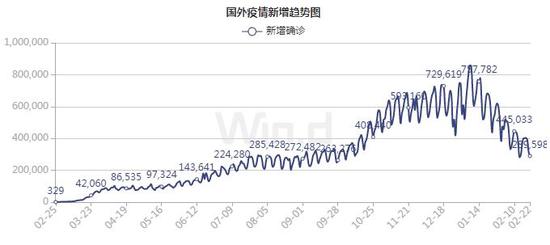

图15:疫情新增人数回落

数据来源:WIND

图16:美债收益率明显反弹

数据来源:WIND

2.经济数据好坏参半,需关注

从目前经济数据来看,经济数据好坏参半,暂时未能显现目前极度乐观的经济预期。1月美国制造业新订单同比录得5.2%,耐用品新增订单同比为3.6%,均较去年12月小幅回落。消费方面,1月个人消费支出同比回升至-1.9%,创去年2月以来的新高,今年以来消费反弹强劲。这或也得益于居民收入的增长,1月美国居民可支配收入增速大幅反弹至13.3%,仅低于去年4月的增幅。不过2月密歇根大学消费者信心指数小幅回落至76.8。美国初次申请失业金人数持续震荡,逐渐回落至去年11月水平。通胀方面,上周美国公布1月PCE和核心PCE同比分别为1.45%和1.53%,其中PCE同比创出去年3月以来新高。景气方面,20日当周纽约联储WEI指数大幅下降至-3.3%。美国12月三大库存继续呈回升趋势,特别是制造业库存也完成探底开始回升,企业端需求依旧旺盛。居民端受疫情和财政拨款影响较大,拜登1.9万亿的财政支出已有进展,但直接居民支出不确定性较大,需求明显恢复的情况仍需等待,或将真正推动经济加快复苏。目前经济复苏预期市场较为敏感,经济数据的影响将加强,重点依旧集中在通胀和就业数据上。疫苗和财政支持将继续支撑经济复苏预期,目前市场对于通胀主要集中在担忧方面,对金银价格支撑有限,反而经济复苏可能将对金银价格持续压制。

3月随着疫情逐渐可控,各国将把注意力开始关注到经济上,那么政治摩擦将逐渐加剧。但总体来看,风险事件发生的可能性依旧明显降低,中东方面对油价的影响会更显著。虽然中美关系依据较为紧张,且多国间冲突也也有波动,但整体政治风险较为和缓,对金银价格影响有限。

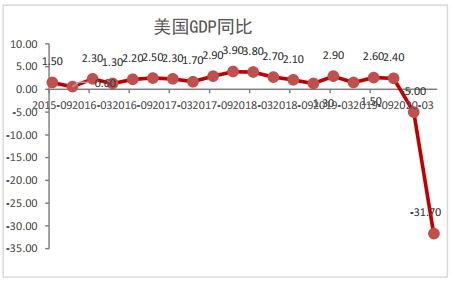

图17:GDP二季度创纪录暴跌

数据来源:WIND

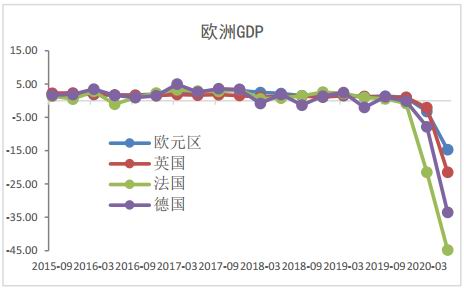

图18:欧洲经济二季度触底

数据来源:WIND

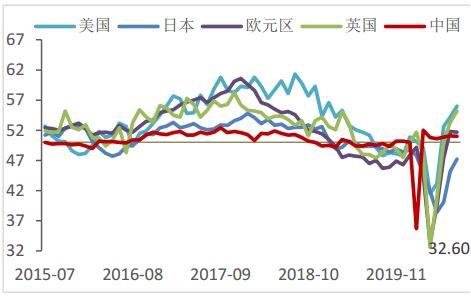

图19:主要经济体PMI都回到荣枯线以上

数据来源:WIND

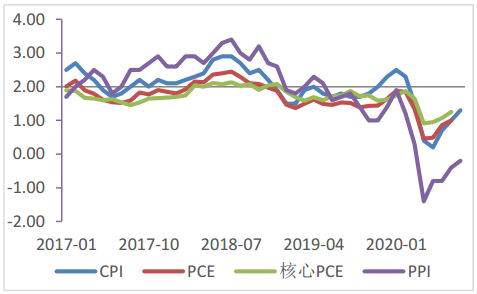

图20:消费支出仍未反应疫情影响,PPI继续下滑

数据来源:WIND

图21:消费信心指数再度回落

数据来源:WIND

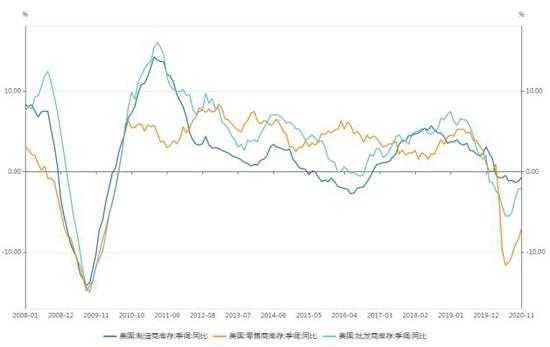

图22:美国库存继续上行

数据来源:WIND

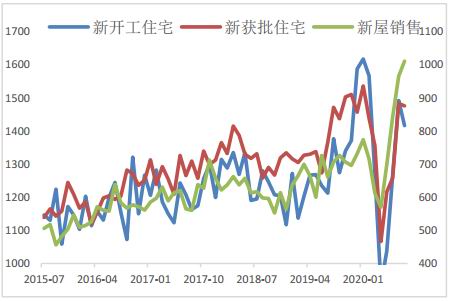

图23:房地产市场受低利率推动

数据来源:WIND

图24:历史首次新增就业为负

数据来源:WIND

3、央行政策态度和财政刺激计划

流动性将是今年备受关注的焦点,市场将持续猜测流动性拐点,预期将发挥重要的作用。从美国来说,以前期美联储和白宫政府官员讲话来看,央行财政态度大概率将保持宽松,或至年末有降低购债规模的可能;拜登上任后大量的政府支出将继续,将持续支持经济恢复。

从央行角度说,随着近期通胀上行,市场的加息预期已经逐渐提前,2021年加息预期已经提前至9月,虽然预期的影响将逐渐加强,但从今年来看加息发生的可能性基本为0,所以从支持经济的角度出发,控制收益率曲线的可能性更高,所以短期金银价格仍将获得支撑。

从财政角度说,拜登的1.9万亿美元的救助计划近期或有进展,但财政刺激对金银价格的影响机制发生了转变,财政刺激加强了经济复苏预期,从而推高了债券收益率,反而压制了金银价格。但财政刺激对美元的压制将更为明显,所以美元走弱将为金银价格带来部分支撑,但影响已经较弱,难以驱动金银价格上行,短期将支撑金银价格反弹。

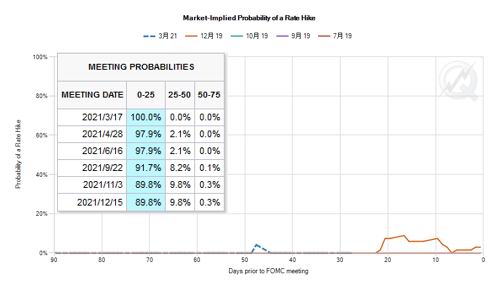

图25:加息预期逐渐升温

资料来源:Wind

四、库存和持仓

截止2月26日,沪金库存3861千克,小幅减少168千克(-4.2%),年末增仓有所延迟;沪银库存2623356千克,库存比上月继续减少2052千克,降幅收敛;COMEX金仓单继续高位,小幅增加至39384105.48千克,明显增加600317.158千克,高金价预期持续降低,COMEX银库存明显减少至393063.426吨,库存大幅减少4259吨。

图26:沪金库存继续保持平稳

数据来源:WIND

图27:沪银库存明显增加

数据来源:WIND

图28:COMEX金库存维持高位震荡

数据来源:WIND

图29:COMEX银库存开始明显增加

数据来源:WIND

截止2月3日,CFTC黄金持继续维持净多,净持仓持续震荡小幅减少,多空持仓都较为平稳,情绪明显回落;CFTC银净多持仓也呈震荡趋势,波动幅度明显缩小,多空持仓都小幅增加。ETF持仓上看,黄金持仓回落幅度加快,2月流出66.6吨,白银持仓冲高回落,但回落幅度有限,整月依旧增加229.18吨。

图30:CFTC金持仓回落

数据来源:WIND

图31:CFTC银持仓也呈明显回落

数据来源:WIND

图32:SPDR金持仓持续增加

数据来源:WIND

图33:SLV银持仓又有所增加

数据来源:WIND

五、后市展望

3月金银行情主要的影响因素依旧美元和美债收益率,抗通胀属性或将为金银价格提供支撑,但目前来看依旧较为有限。经济复苏预期和通胀预期孰强孰弱将决定金银价格的走势,3月预期将与经济数据相结合,即经济数据对金银价格影响加强,来验证前期高涨的预期落地的可能性。事件方面,3月都是各经济体关键的规划月,明显转变的可能性不高,鉴于当前刺激经济恢复依旧是主要因素,所以金银价格短期仍将获得支撑,但压力仍将随时间加强。

贵金属价格的核心影响因素依旧是美国和非美地区之间的经济差距,所以美元资产走势将逐渐变为主要影响因素,对金银的压制或将加强。欧美疫苗进程目前使全球经济复苏预期都普遍提高,疫苗接种加速和实际疫情控制情况将受关注,但关注度将减弱,对金银价格压制略微减轻。欧美的疫苗接种情况将较为接近,目前估计美国接种进程将相对较快,叠加美国受去年四季度复发影响有限,所以美国经济复苏预期或将较强,美元或美债收益率走强将继续压制金银价格。开工季临近,通胀预期或将继续上升,但经济复苏预期或将有所冷静,仍有支撑金银价格反弹的可能。

从金银具体来看,白银的投机性在基本面未出现明显转变的情况下,银价的支撑依旧强于金价。短期银价依旧受多头支撑,有色金属强劲和风险偏好持续震荡下,银价更容易获得支撑。所以在金价没有明显下滑趋势下,银价下行幅度有限,但银价上方压力位较强,不排除银价补跌的情况。另外通胀对金价的支撑更强,所以金银比仍将缓慢回升,可在底部做多金银比。

综合来看,疫苗接种和经济复苏预期需重点关注,金银走势进入关键时期。若通胀预期能主动占据主动因素,那么金银仍有上行支撑,若经济复苏预期更占据主要低位,且市场对流动性预期发生转变,那么金银下行趋势将提前到来。3月预期仍将占据主要影响,金银整体下行压力较大,依旧决定于通胀是否对市场产生冲击,短期将有所反弹,沪金若能回落至358可短线做多,若反弹偏空操作为主,沪银主力偏空操作为主,5870以上可做空。

大越期货 项唯一

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国