炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【国盛策略 | 行业比较月报】调整之后,当前关注哪些板块?

来源:尧望后势

2021年2月市场回顾

2021年2月市场表现分化

2021年2月,市场表现分化。2月初银行间流动性季节性因素阶段性收紧引发市场担忧,市场出现一定幅度的调整,该阶段TMT、国防军工等成长行业下跌较多,春节前几个交易日,资金面的紧张情况开始缓解,市场连续大涨,各个板块均轮动有所表现。春节之后,市场整体迎来了幅度较大的调整,美债利率快速上行并引发市场对货币政策收紧的担忧,导致全球科技及高估值白马板块共振调整。从A股的情况来看,前期的抱团板块消费和新能源调整较多,而周期板块的表现相对较好。

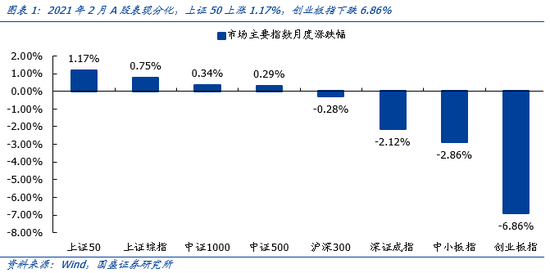

2021年2月,A股市场各指数表现分化。上证50和上证综指涨幅居前,月度涨跌幅分别为1.17%和0.75%;创业板指和中小板指跌幅较大,月度涨跌幅分别为-6.86%和-2.86%。

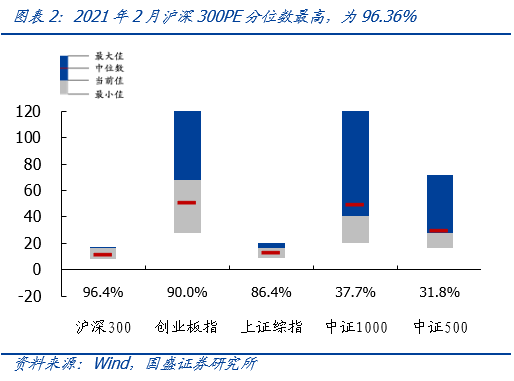

截至2021年2月底,沪深300、创业板指、上证综指、中证1000及中证500的PE(TTM)分别为16.31、68.11、16.16、40.68和27.76;其中沪深300估值分位较高,为96.36%,中证500估值分位较低,为31.82%。当前沪深300、创业板指和上证综指估值在中位数以上,中证1000和中证500估值在中位数以下(2012年以来数据)。

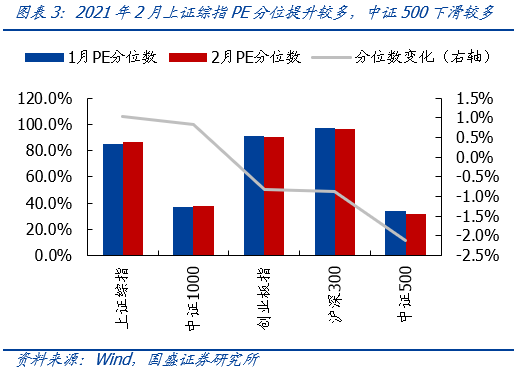

从PE分位数的变化来看,上证综指估值分位提升了1.04%,中证1000估值分位提升了0.82%;中证500估值分位下降较多,下降了-2.13%。

2021年2月,市场成交额下降,换手率下降。具体来看,万得全A成交额由上月的21.6万亿元下降至14.3万亿元,日均换手率由上月的1.3%下降至1.19%;创业板指成交额由上月的4.2万亿元下降至2.6万亿元,日均换手率由上月的2.45%下降至2.21%。

房地产及钢铁等行业表现居前

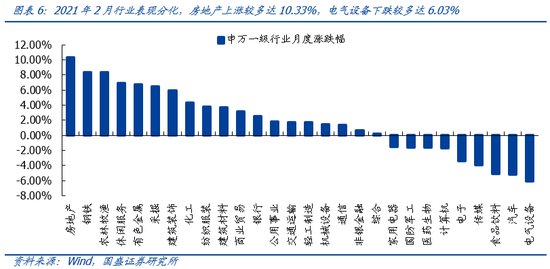

2021年2月,房地产(10.33%)、钢铁(8.36%)、农林牧渔(8.31%)、休闲服务(6.86%)及有色金属(6.68%)涨幅居前;电气设备(-6.03%)、汽车(-5.16%)、食品饮料(-5.05%)、传媒(-3.92%)及电子(-3.41%)跌幅较大。

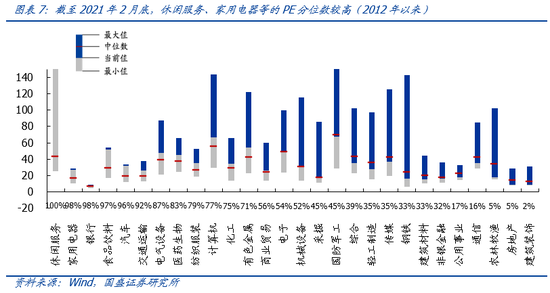

截至2021年2月底,28个申万一级行业中15个行业PE(TTM)超过中位数,休闲服务(100%)、家用电器(98.18%)、银行(98.18%)、食品饮料(97.27%)及汽车(96.36%)估值分位较高;建筑装饰(1.82%)、房地产(5.45%)、农林牧渔(5.45%)、通信(16.36%)及公用事业(17.27%)估值分位较低。

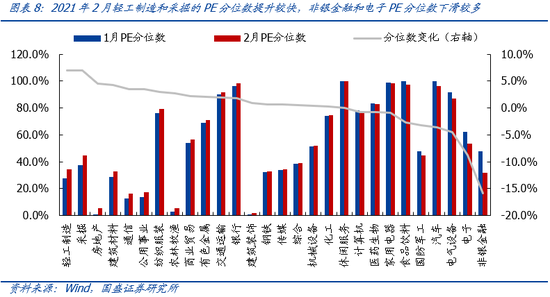

从PE分位数的变化来看,28个行业中有18个行业估值分位数较上月有所提升,轻工制造、采掘、房地产、建筑材料及通信的PE分位提升较快;非银金融、电子、电气设备、汽车及国防军工的PE分位下滑较多。

成长相对消费的估值有所回落

我们以计算机、通信以及电子三个行业的加权估值作为成长的代表;以食品饮料以及家电的加权估值作为消费的代表;以钢铁、采掘、建筑和建材的加权估值作为周期的代表。

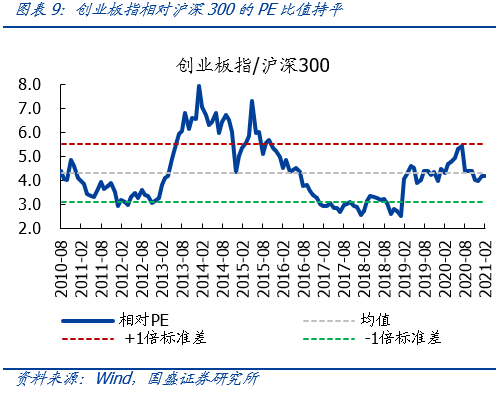

2021年1月,创业板指相对沪深300的PE比值为4.18,较上月维持不变,但低于均值水平。(相对PE均值为4.32)。

消费相对周期的PE比值为3.36,较上月有所下降,远高于2012年至今均值的正一倍标准差(相对PE均值为1.44,+1倍标准差为2.27,-1倍标准为位0.6);成长相对周期的PE比值为3.73,较上月有所下降,仍远高于2012年至今均值的正一倍标准差(相对PE均值为2.65,+1倍标准差为3.62,-1倍标准为位1.68);成长相对消费的PE比值为1.11,较上月小幅上升,但仍低于2012年至今均值的负一倍标准差(相对PE均值为2.14,+1倍标准差为2.83,-1倍标准为位1.46)。

2021年3月重点行业推荐

新能源汽车:政策加速电动化转型,行业有望维持高增

中国、欧盟作为全球两大乘用车市场,开始执行惩罚性政策,倒逼传统车企加速电动化转型。在产业、政策合力下传统车企加速推出电动车,高性价比优质车型将大幅增加,产业加速变革。特斯拉确立了以电动平台为载体的智能汽车主导设计,引领产业变革,意味着技术演进方向确定,跟随者沿着各细分技术轨道方向持续改进,扩大产业规模,技术创新与工艺创新迭出,形成创新浪潮,助力产业实现从1到n的跨越。

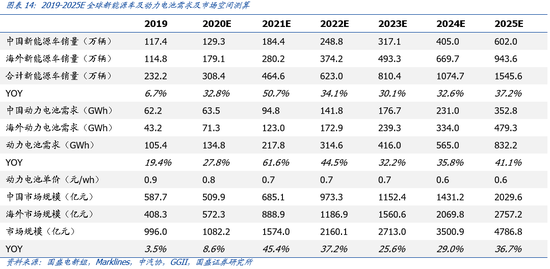

2021年1月单月我国新能源车销量实现17.9万辆,同比由于基数原因大幅增长282.5%,虽然环比有所下滑,但销量维持高位。从欧洲的情况来看,2021年2月新能源车渗透率继续提升,电动化趋势毫不减弱,预计2021年在碳排放法规约束以及优质车型放量拉动下,欧洲全年销量有望达到200万辆。2021 年新能源汽车行业将进入到快速成长时期,国内外需求共振,景气度持续向上,全球新能源车销量有望达到464万辆,同比增长超过50%。

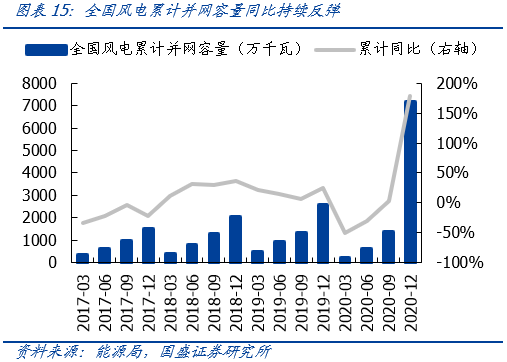

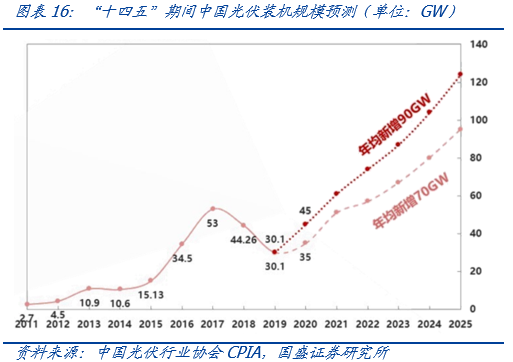

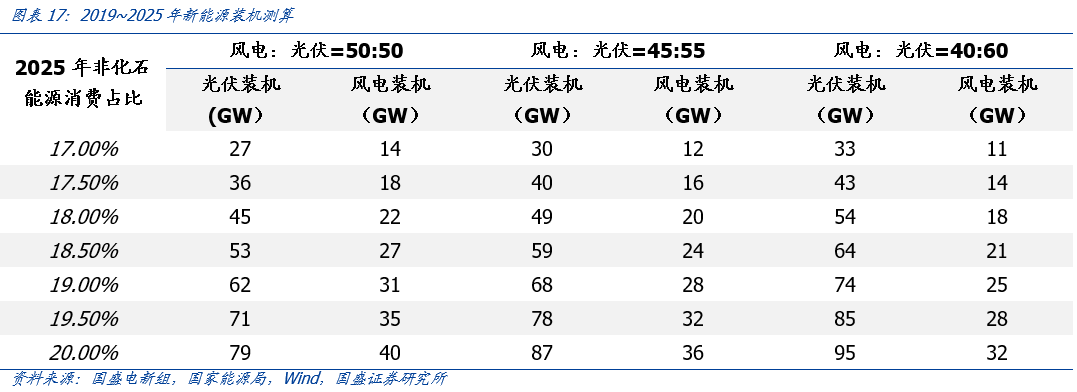

光伏&风电:装机有望超预期,成长确定性强

近期,国家能源局在《关于2021年风电、光伏发电开发建设有关事项的通知》(征求意见稿)中进一步强调了“碳达峰”和“碳中和”为主要发展方向,新能源渗透率将持续提升,2021年风电、光伏发电发电量占全社会用电量的比重要达到 11%左右(2020 年我国风电和光伏发电量分别为4665、2605亿千瓦时,合计7270亿千瓦时,占2020年用电量的9.68%)。

另一方面,根据行业“十四五”展望报告,“十四五”期间光伏年均装机有望达到70~90GW;“十四五”期间风电年均新增装机有望达到5000万千瓦以上,2025年后中国风电年均新增装机容量应不低于6000万千瓦,到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。风光行业在政策的推动下,2021年需求确定性较强。

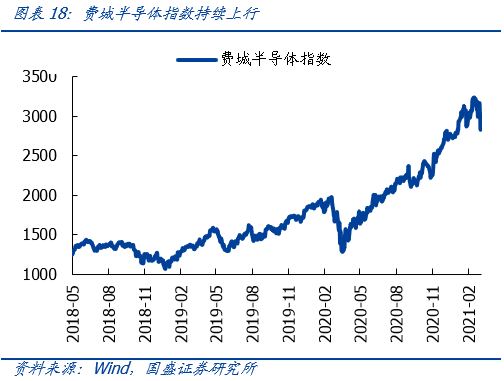

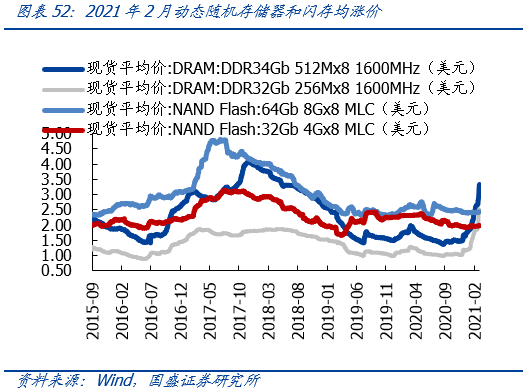

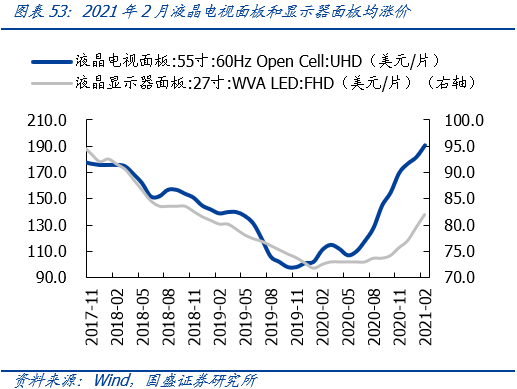

电子:代工及硅片大幅涨价,半导体高景气延续

随着疫情冲击的消退,2020全球半导体资本开支开始恢复增长,下游需求也将快速释放。

需求暴涨,但8寸晶圆产能增长有限,导致的供需不平衡,首先带动了晶圆代工端的涨价,而近期硅片原材料价格也开始上升,未来可能进一步推动中游制造以及下游芯片涨价,从而带动半导体行业的景气度继续向上。

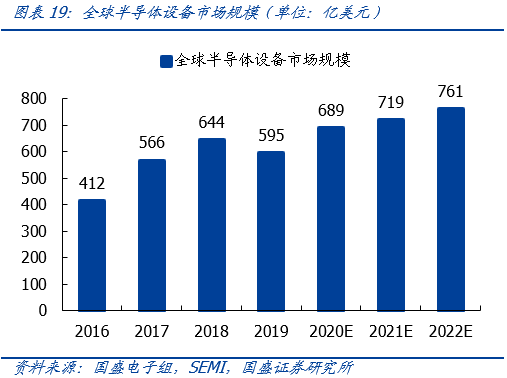

另一方面,半导体设备投资同比增速在2019H2拐点已经出现,持续上行;北美半导体设备出货持续强劲,根据 SEMI 数据,2021年1月北美半导体设备制造商出货额达到30.4亿美元,同比增长29.9%,环比增长13.4%。SMEI 预计,2020年全球半导体设备销售为689亿美元,同比增长16%,预计2021/2022年全球半导体设备销售为719/761亿美元,将连续三年创新高。

化工:全球经济复苏叠加油价上涨,带动化工品涨价

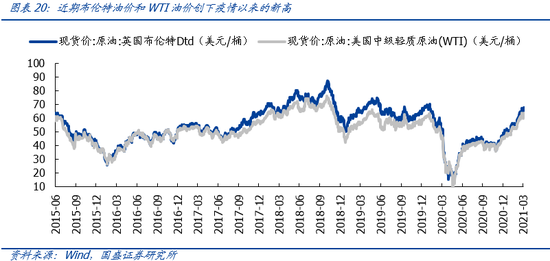

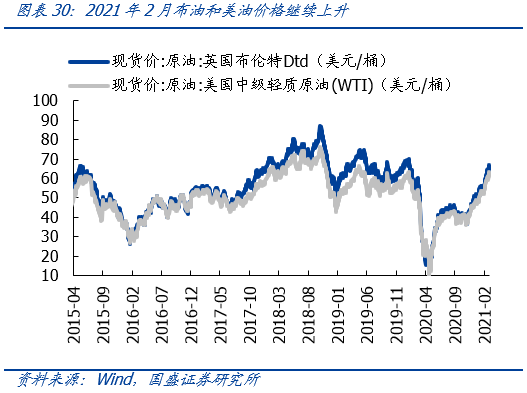

近期国际油价大涨,创下近期新高。近期OPEC 会议主要产油国宣布维持减产政策带动油价大幅上涨,布伦特油价和WTI油价分别涨至67美元/桶和63美元/桶,创下2020 年疫情以来油价新高,基本回到2019年的水平。

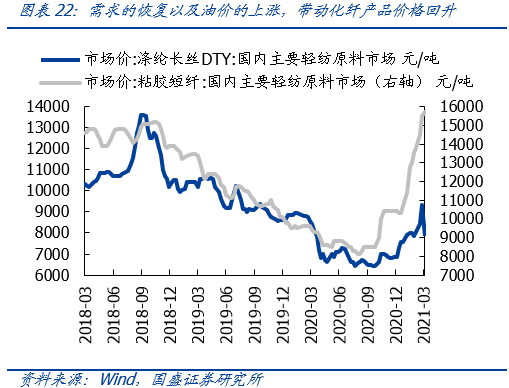

另一方面,化工行业下游产品众多,广泛应用于建筑、电子、家电、农业、纸质包装、汽车、医疗、能源、食品等各行各业,随着疫情负面冲击的消退,下游的需求也将继续改善。近期随着疫苗有效性的确认,全球宏观经济复苏的预期进一步加强,需求复苏叠加油价新高,将共同带动化工产品价格上行,行业景气度向好。重点低估值叠加周期景气向上的弹性细分行业,包括化纤、煤化工以及石油石化等。

大金融:顺周期+低估值,板块机会有望延续

银行基本面底部逐渐确认,个股机会有望向板块扩散。2020年下半年以来,国内外宏观经济的改善逐渐明朗,今年虽然信用将逐步见拐点并下滑,但无需担心“去杠杆”,另外虽然资产质量问题短期内很难扭转,但实体偿债能力边际上已经企稳回升,板块估值最重要的压制因素迎来转机。

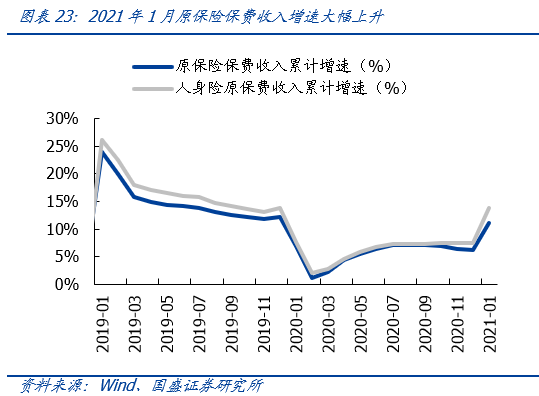

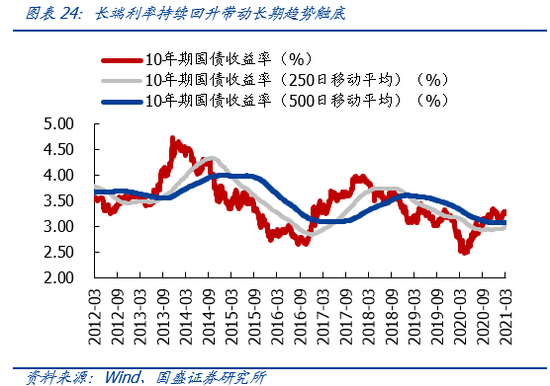

保险戴维斯双击逻辑继续发酵,负债端扩张有望超预期。基本面角度看,当前利率已经回升至疫情前的水平,长债长期均线也开始触底企稳,保险资产端的有利环境有望维持,且开门红新单向好,负债端增速有望再超预期,板块戴维斯双击逻辑继续演绎。在顺周期与低估值的双重属性下,继续看好大金融板块的表现。

家电:竣工传导持续修复,需求有望继续改善

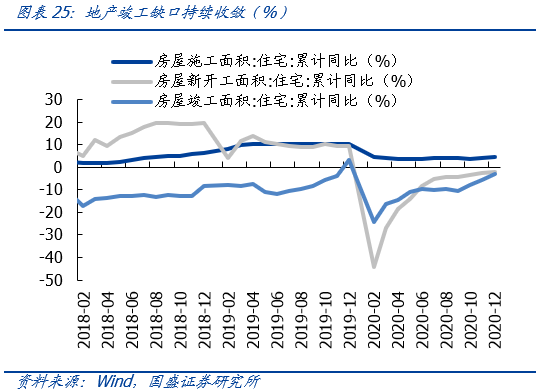

新开工与竣工缺口有望加速收窄。2020年1-12月住宅竣工累计同比-3.1%,连续3个月大幅度收窄,随着疫情影响消退,同时考虑到“三道红线”将倒逼房企推动已售结算,未来竣工的修复有望加速。竣工改善将逐渐带动地产后周期消费需求改善,叠加疫情导致的需求后置,2021年后周期业绩尤其是零售业务弹性将逐步显现。此外,美国地产周期已经出现明显启动迹象,相关出口链需求为后周期产业中长期业绩提供了保障。

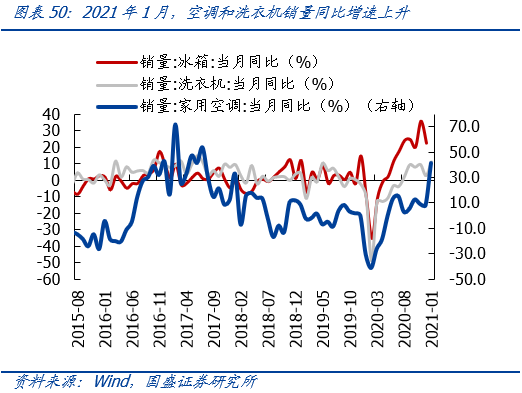

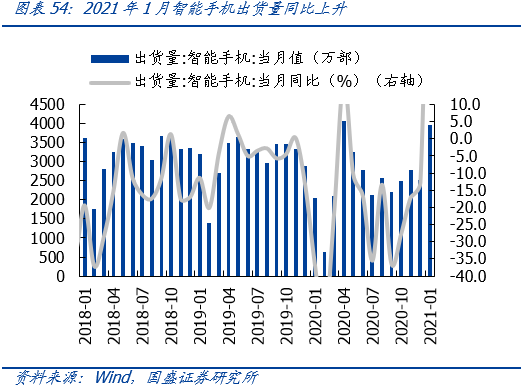

虽然近期上游原材料涨价对家电板块带来压力,但长期来看,在美国地产周期向上,国内竣工持续改善的背景下,需求的恢复将成为主导因素,从2021年1月冰箱、洗衣机以及家用空调的销量来看,同比增速继续改善,继续看好家电板块业绩的修复。同时近期家电板块龙头公司陆续进行回购,也向市场传导出对公司的信心。

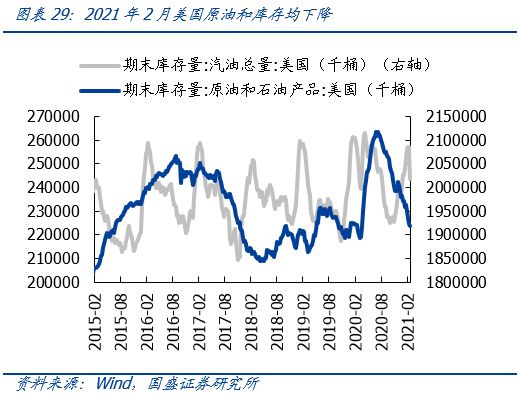

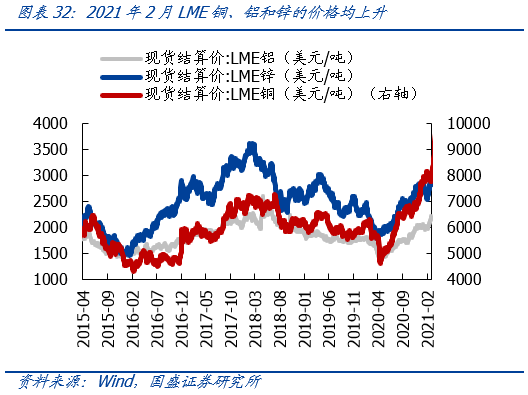

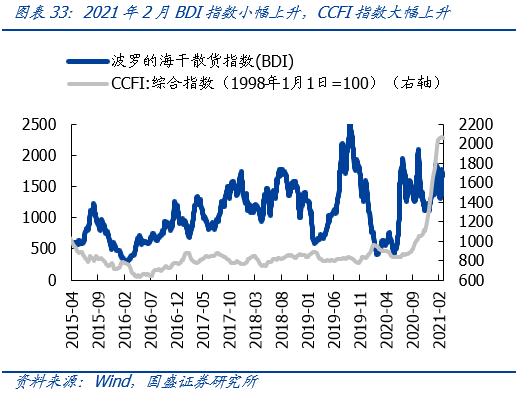

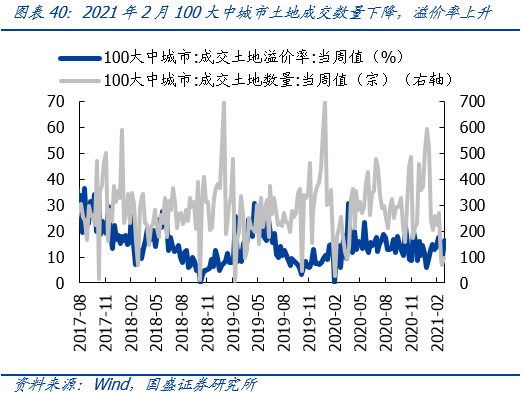

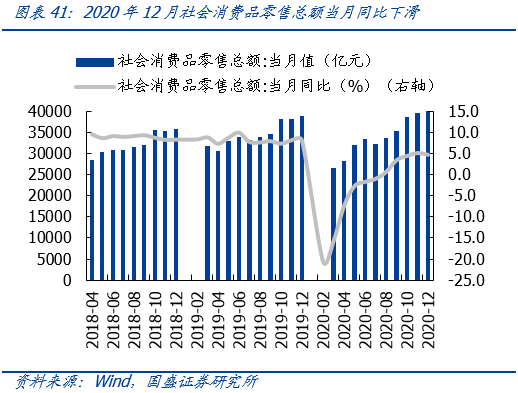

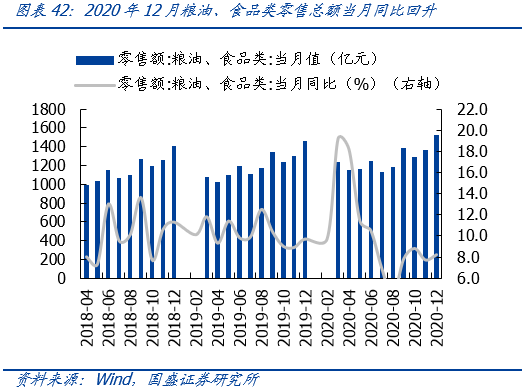

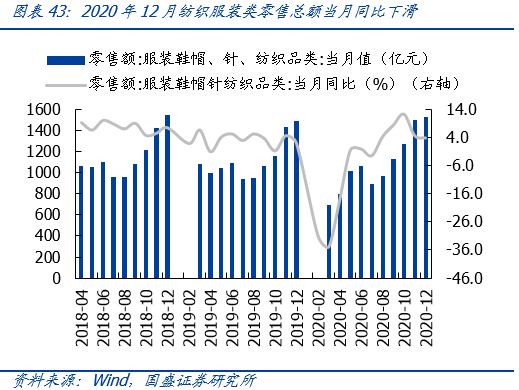

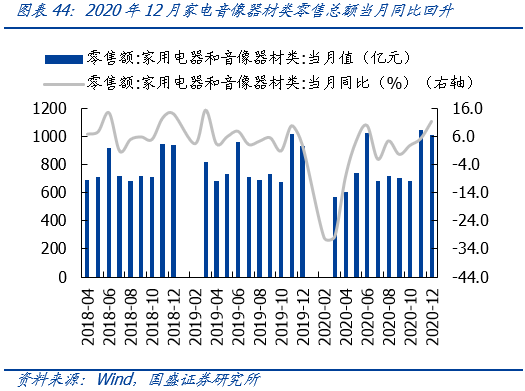

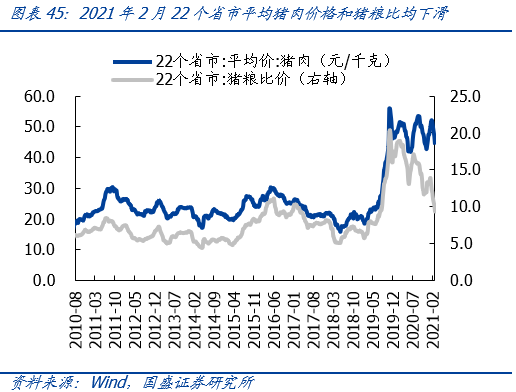

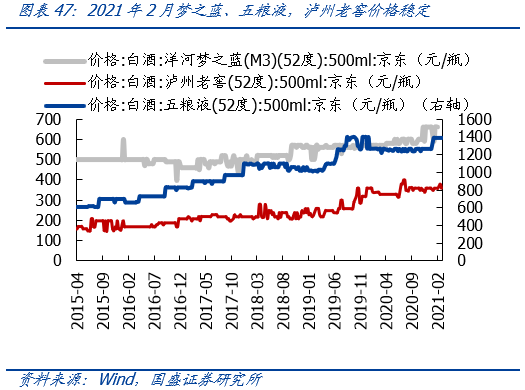

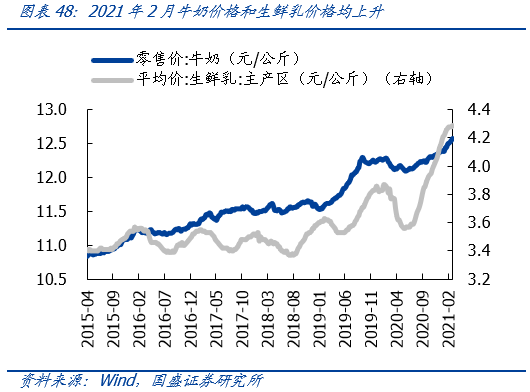

重要中观数据跟踪

风险提示

1、海外市场波动加剧;2、疫情发展超预期;3、宏观经济超预期波动。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国