原标题:10年期美债拍卖“不算糟”,美联储又有理由不出招了

隔夜美国财政部共拍卖380亿美元10年期美债,此次拍卖可谓万众瞩目,因为10年期美债收益率一直被视为资产定价之锚,全球各大市场投资者都在紧盯。

结果差强人意:

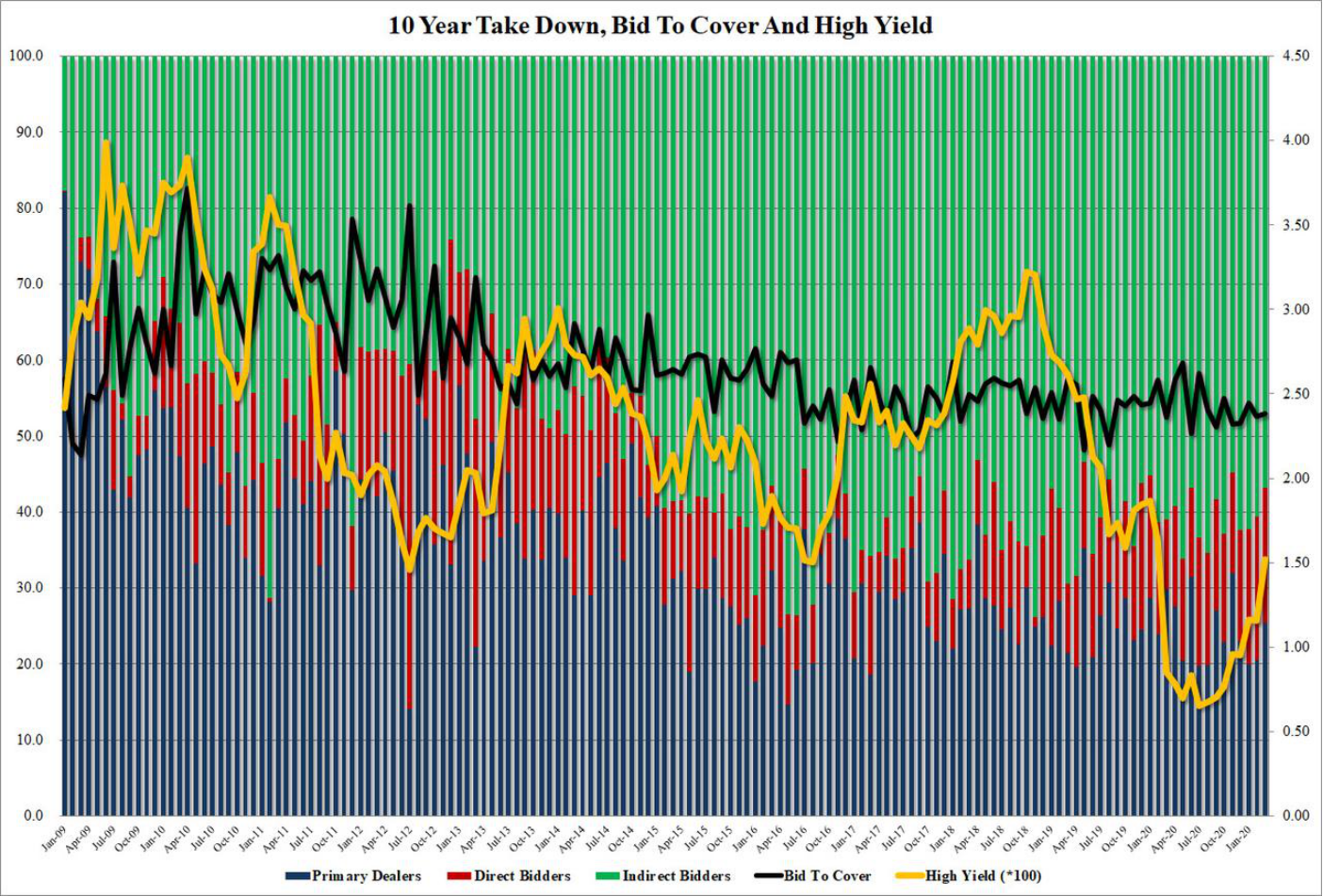

得标利率为1.523%,高于2月的1.155%,也是2020年2月以来最高。

衡量需求的投标倍数为2.38,略高于上个月的2.37,过去六次拍卖均值也是2.37。

间接投标者(Indirects,包含外国央行在内)获配了总拍卖规模的56.8%,比之前的60.6%略有下降,但显著好于上个月七年期美债拍卖时创2014年来最低的获配比例;而直接投标者(Directs,直接向财政部认购的非主要交易商,如美联储)获配了总售出规模的17.8%,略低于此前的18.9%;经销商的获配比例因此达到25.4%,为11月以来的最高水平。

从上述数据可知,这次拍卖的数据是略弱于预期的。尽管如此,在拍卖后,10年期美债收益率跌至盘中低点,且进一步远离了周一创下1.62%的高位。

01 市场评论:这场拍卖进一步为美联储的“不作为”提供理由?

金融博客零对冲认为,本次拍卖“非常出色”,相对于近期表现而言,这是非常强劲的拍卖。

日内有一个可能有助于这场拍卖的因素,那就是CPI数据,根据劳工部报告,2月份美国CPI(剔除食品和能源)的上涨速度慢于经济学家的预期,通胀侵蚀了长期债券的价值,因此低于预期的读数可能刺激了需求。

NatWest Markets策略师Blake Gwinn表示:

“情况还没有糟到会让人夺路而逃,但结果也不算好,希望从此次发行中找到长债买/卖信号的投资者或许只能把目光转到周四了。”

金十在周一的报道指出,10年期美债的回购利率一度跌到了-4.25%,这显示在短期市场上投资者借贷10年期债券的需求异常强劲,表明做空情绪十分强烈。情况甚至严重到,有分析师认为“市场甚至已经不知道该如何定价10年期美债了”。BMO Capital Markets的美国利率策略师Ben Jeffery表示:

“10年期美债的拍卖结果帮助缓解了有关美国国债一级市场保荐人对空头的忧虑。”

部分分析师认为,此前在抛售潮之后美联储已经透露不会干预市场来限制美债收益率,周三的CPI数据显示通胀仍处于低位,再加上这次拍卖结果之后美债的反应,这一切将都成为美联储不采取行动的理由。

DoubleLine投资组合经理Gregory Whiteley表示:

“这不是一个强有力的信号,但我得出的结果是,市场对接近当前水平的利率感到满意。”

杰富瑞货币市场经济学家Tom Simons表示:

“美联储实际上并不需要解决长远的问题。”

02 7年期美债标售灾难或不会重演

事实上,认真查看周一发布的最新拍卖投资者数据之后,我们就不难理解2周前7年期国债拍卖为何遇冷了。

数据显示,外国投资者对美债的认购需求急剧下降,他们只购买了8%的拍卖价格,创下历史新低,并且远低于2009年以来的长期平均水平19%。外媒分析师推测,海外需求下降背后的一个重要因素可能是日本,日本财务省2月底的最新数据显示,日本基金出售了340亿美元的外国债券,其中大部分是美债。而众所周知的是,日本是美国政府债券的最大外国持有者。

美国投资基金认购需求同样低迷,尽管需求下降的幅度较小,但它们在买家群体中所占的比例也更大。2月份7年期拍卖中投资基金认购了49%的份额,这一数字高于其长期平均水平(44%),但与过去五年的平均值(57%)相比,这一步有所下降。

值得注意的是,从外汇对冲的角度来看,在一轮飙升之后,当前10年期美债比欧洲债券或日本国债更具吸引力,因此如果欧洲和日本投资者想要寻求相对更高的收益,他们迟早会重新进入美债市场。

另外,正如上一部分提到,目前美债市场存在大量的空头,押注收益率会进一步上升的投资者仍愿意用较高成本借入美债做空,这可能提供了对美债需求的一种潜在来源,有助于避免重演两周前7年期美债拍卖的尴尬局面。

金十昨日的报道还指出,随着拜登1.9万亿美元的刺激方案顺利通关,美国财政部可以用现金储备来为该计划筹集资金,吸收巨量流动性的担子又从市场转移到财政部自身,这意味着交易员将有能力购买其他普通票息证券,所以市场对于国债需求端的担忧也将有所缓解。

当地时间周四还将公布240亿美元的30年期美债债拍卖结果,尽管分析师Simons指出,10年期美债标售结果预示着周四240亿美元30年期债券的拍卖状况,类似两周前的抛售潮应该不会再上演,但投资者还是要警惕是否会有意外发生。

下载新浪财经APP,了解全球实时汇率

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国