牛市涨的多,熊市跌的少,不经历多次的大起大落,永远不会明白回撤控制的重要性,唯有做好控制回撤,才谈得上职业,才会有后续复利的基础。

作者 | 小猪

来源 | 懒猫的丰收日

对基金经理来说,最大回撤就算是他们的“黑历史”了,也是他们的至暗时刻。

先了解一下,他们最多的一次亏了多少,是很有必要的。

面对大回撤时,也有个准备。

01写在前面

首先,明确一点,在不同的熊市里,控制回撤的难度是不同的。

就像判断抗冻能力,也要结合每年冬天的寒冷情况,夏天里做判断,是不靠谱的。

对基金经理来说,一般在2008年前从业的,历史最大回撤都很大,而从业一两年的,都很小,但这能说明后者比前者回撤控制得更好吗?

要知道,2008年是2007年史诗级牛市后的传说级熊市,整个一冰河世纪,活下来就不错。

而这两年,没风没雨,即使去年三月的波动,放在历史上,也只是小波浪。

所以,考察基金经理的抗冻能力之前,先回顾一下过去发生过的几次严冬。

第一次是,2007.10-2008.10,疯熊。难度十八层地狱级,泥沙俱下,寸草不生。

上证指数从6124点一路俯冲到1664点,缩水72.81%,沪深300缩水72.73%。

第二次是,2009.07-2013.06,慢熊。难度困难级,但对中小创是普通级。

原因是当时行情分化,新成立的创业板表现明显好于大盘。

第三次是,2015.06-2016.02,疯熊。难度地狱级,尤其对中小创,要还债了。

上证指数从5178点一路俯冲到2638点,缩水49.05%,沪深300缩水47.57%。

第四次是,2018.01-2018.12,普通熊。难度困难级,创业板从2015年一直还债到这里。

也是离我们最近的一次,持续一年,从业三年以上的基金经理都经历了。

02朱少醒、董承非、张坤、刘格菘、葛兰

那么,在这些寒冬里,明星基金经理们表现如何呢?

以这五位热门基金经理为例:

(1)朱少醒,历史最大回撤发生在2007-2008年,回撤58.91%,产品富国天惠成长混合(161005)。

“朱少醒曾经腰斩过”被不少基民记在小本本上,不过,有了前面的铺垫,你是不是有所改观了呢?

沪深300缩水近四分之三的时候,老朱表现还是可以的。

拿经历过冰河世纪的幸存者跟没经过风浪的小年轻比最大回撤,是不公平的。

除此以外:

2009-2013年,最大回撤34.80%,沪深300最大回撤44.89%。

2015-2016年,最大回撤45.93%,沪深300最大回撤46.70%。

2018年,最大回撤33.28%,沪深300最大回撤32.46%。

不难看出,朱少醒在控制回撤方面表现一般,近两次大熊市表现跟指数差不多,马马虎虎,不算差但也不突出。

可以说是控制不住回撤,或者,不喜欢控制回撤的类型。

谈专一、长期收益高,老朱算top,控制回撤方面,老朱实在排不上号。

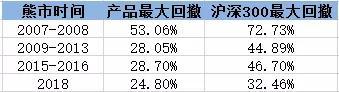

(2)董承非,历史最大回撤发生在2007-2008年,回撤53.06%,产品兴全全球视野股票(340006)。

同样是老资格,老革命,从那轮十八层地狱级熊市中活下来的人,老董虽然也被腰斩了,但相比老朱略好一点。

除此以外:

2009-2013年,最大回撤28.05%,沪深300最大回撤44.89%。

2015-2016年,最大回撤28.70%,沪深300最大回撤46.70%。

2018年,最大回撤24.80%,沪深300最大回撤32.46%。

跟老朱我行我素,风格不改不同,老董应该是对“被腰斩”印象深刻,形成了肌肉记忆。

自那次以后,董承非非常注重回撤控制,近十年,最大回撤没再上过30%。

相对沪深300,优势不是一点半点。

而且,数据上的优秀也跟前些天他在内部交流中的观点对上了。

“对我而言朴素的观点是,当市场不被理解时,少赚点不是大的事情。这种牛熊转换的时候是市场最危险的时候,对我而言,宁愿做在左边,做在前面一些。”

“我这段时间比较轻松,路演也不听,每天就卖点股票。”

“我不对泡沫破灭的时间做判断,也很难判断。我的观点也很明确,心态较好,我宁 愿少赚点,我已经做好这个准备了,反而亏的比较多我会比较难受。”

值得注意的是,今年以来:

老董的兴全趋势上涨10.47%,最大回撤4.41%;沪深300上涨4.62%,最大回撤8.11%。

所以说,在控制回撤方面,老董确实有一手。

(3)张坤,历史最大回撤发生在2015-2016年,回撤42.17%,产品易方达亚洲精选股票(118001)。

由于这只是港股基金,如果忽略掉,应该是这样的:

历史最大回撤发生在2015-2016年,回撤30.66%,产品易方达中小盘混合(110011)。

张坤是2012年开始从业的,最刺激的2008没经历过,除了这次,就是:

2018年,最大回撤29.30%,沪深300最大回撤32.46%。

两次综合来看,还不错,起码都比指数强。

不过,值得注意的是,老朱、老董属于风格均衡型的,跟沪深300比就行。

而老张,有明显的行业偏好,那就是白酒。

对这样的基金经理,他的产品波动,不仅取决于大盘,更取决于重仓的行业。

比如近一年,白酒明显走牛,产品赚翻,年后,白酒发生踩踏,回撤速度很快。

张坤的中小盘今年来最大回撤16.15%,是沪深300的两倍。

如今,白酒的整体估值依然要比除2007年以外的时间高。

而且,以他目前的基金体量,调仓很难,正所谓船大难掉头。

假如他的一只产品开始抛白酒,他的其他产品,甚至于同事的产品净值都会被砸下来。

之前的停止申购加大额分红,应该是张坤为数不多能做的了。

所以,对张坤来说,回撤控制能力的最大考验就是这次。

(4)刘格菘,历史最大回撤发生在2015-2016年,回撤62.89%,产品融通领先成长混合A(161610)。

刘格菘的争议性比较大,2013年从业,只经历过两轮大熊市。

2015年,刘格菘在牛市高位接手了几只产品,表现不佳。

前面说过,那轮熊市对中小创是毁灭级的,而当时的刘就是这种风格。

那轮牛市在6月见顶,而刘格菘在4、5、6月分别接手产品,肉没吃到,打一顿没少挨。

尤其是融通新区域新经济(001152)这只产品,牛市顶接手,两年后离职,累计亏了49.50%,基本腰斩。

2018年那次,刘格菘到了广发,最大回撤45.10%,沪深300最大回撤32.46%。

又一次做得不如指数,而且幅度还挺大,所以刘格菘在控制回撤方面真的很糟糕。

当然,不管是2015-2016年,还是2018年,都是中小创跌最惨的时候,也就是最不适合他风格的环境,这点要强调。

而且,这几年刘格菘的风格也有变化,从中小盘往大盘风格偏移,科技底色不变。

(5)葛兰,历史最大回撤发生在2015-2016年,回撤64.70%,产品中欧明睿新起点混合(001000)。

在中欧医疗成名前,葛兰还曾经做过混合型基金经理,以中小创的风格,在2015-2016年的熊市中被教育得不轻,比刘格菘的回撤还大。

不过,她在2016年开始专攻医疗,取得了辉煌成就,多数基民认识她,也是从中欧医疗开始。所以,我们重点说说她的第二次大回撤。

作为医药行业的基金经理,对2018年应该印象深刻。

那一年,长生生物暴雷,疫苗事件沸沸扬扬。华海药业曝出产品问题,遭到美国市场消费者集体诉讼。

那一年,云南白药“牙膏门”缠身,同仁堂又爆出“蜂蜜门”。

年底,又来了致命一击,带量采购落地,药品降价幅度超出预期,整个医药板块闪崩。

再加上2018持续一年的熊市,葛兰创下了她医疗投资以来的最大回撤39.24%。

跟当年沪深300最大32.46%的回撤比,虽然多了些,考虑到行业遍地是雷,也还能接受。

跟张坤一样,葛兰这种行业专攻型的基金经理,除了个人能力,行业的牛熊也跟业绩息息相关。

2018年那次,医药行业情况特殊,整个一雷区,葛兰回撤做得还能接受。

而现在她正面临的考验是,如何在行业整体高估、出现一定泡沫时控制回撤。

03刘彦春、邬传雁、王崇、谢治宇、傅鹏博、周蔚文、曹名长

下面要盘点的,是这七位:

(1)刘彦春,历史最大回撤发生在2015-2016年,回撤47.03%,产品景顺长城新兴成长混合(260108)。

被称为“消费还看刘彦春”的“春春”,在2008年7月份开始从业。所以,第一轮十八层地狱级熊市,他是半山腰进场的,不算数,只看后面三次。

2009-2013年那次,回撤明显好于沪深300,怎么做到的?

当时,刘彦春还没到景顺长城,在博时,也是他入行时的公司,管理博时第三产业混合(050008)这只产品。

我翻了下他那段时间的持仓,发现:

贵州茅台、五粮液、山西汾酒、恒瑞医药已经买起来了,这不是他现在的持仓吗?

除此以外,也都是大盘风格,万科、伊利、格力、平安都是常客。

当时,“核心资产”的说法还没传开,也不算贵,刘彦春靠着这些保持了比较好的回撤。

2015-2016,他已经到了景顺长城,创下回撤记录的正是现在这只景顺长城新兴成长混合(260108)。

这次,他的风格发生了很大的改变,4月接手后,清掉了前任的平安、人寿、万科、新华、太保,这些大家伙。一定程度上拥抱了那轮牛市的风格,6月暴跌时,他的持仓是这样的:

代码002开头的是中小板,300开头的是创业板,显然是中小创风格。

因此,牛市狂欢结束后,直接创下了自己历史记录,回撤47.03%,接近腰斩,比沪深300略大。

吸收了惨痛教训后,刘彦春开始第二次转型,与其说是转型,不如说是回归,回到刚从业时的风格。

2016-17年,他又捡起了茅台、五粮液、泸州老窖、美的集团等核心资产,一直持有至今。

2018年那次,最大回撤出现在景顺长城内需贰号混合(260109),当年2月接手,因为要清掉前任的持仓,换成自己的,大规模换仓,导致回撤比较大。

但同期,新兴成长的最大回撤也不小,有30.66%,没比指数好多少。

所以,总得来说,刘彦春不是擅长控制回撤的类型。现在,跟张坤一样,如何在超大规模且重仓板块较贵时控制回撤,对他是个不小的挑战。

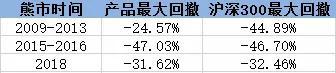

(2)邬传雁,历史最大回撤发生在2018年,回撤22.50%,产品泓德远见回报混合(001500)。

这个厉害了,邬传雁堪称2015-2016年控制回撤最骚的男人。

他在2015年6月9号接手了人生第一只产品,而当年,市场在2015年6月12号见顶,也就是说,刚入行三天,股灾就来了,咋办呢?

由于他管理的是一只混合型产品,资金到位后,他开始疯狂买债,债券仓位一度到达68.19%,所以在沪深300接近腰斩时,他只亏了10%,对新人来说,操作相当骚了。

虽然说,那是一只新产品,仓位从零开始,不过对一个刚从业的基金经理,你还能要求他咋样呢?

同样是新产品,前两天上新闻的不有个亏20%的吗?何况这次跟大盘熔断的股灾比,只是毛毛雨。

2018年,善于控制回撤的风格得到了延续,比沪深300要小十个点。

目前,他的产品没有白酒,新能源只有隆基,医疗只有恒瑞,行业持仓非常分散,如果市场有风险,还是相对容易控制回撤的。

邬传雁的风格有点偏绝对收益,还有点厌恶风险,他说过:

在投资中需要始终保持厌恶风险的投资习惯。实际上,投资多数时候都会因风险而损失收益。因此,如果规避了风险,收益则会提高。

算是言行一致,善于控制回撤的典型。

(3)王崇,历史最大回撤发生在2015-2016年,回撤43.40%,产品交银新成长混合(519736)。

交银三剑客的王崇在2014年10月入行,管理新成长,一直至今。

2015年6月,股灾现场,王崇的持仓是这样的,也是002、300开头的中小创风格。

不用看,又要被浪花排到海岸上,当年王崇创下历史最大回撤43.40%,相比沪深300,好一丢丢。

然后,开始转型,往现在的风格切换。2018年初时,抱着地产、银行进入熊市,回撤明显好于沪深300。

而现在,酒,买了,只有贵州茅台;药,买了,只有药明康德。物流、食品、建材、电子,都有一些,但又介入不深。

刻意得不再重仓一种风格,往混合型、全能型选手走。今年以来,虽然回撤有12.59%,比沪深300略大,不过至今还有7.62%的收益,相当出色了。

总的来说,以2018年的表现和现在的风格,控制回撤能力还是不错的。

(4)谢治宇,历史最大回撤发生在2018年,回撤30.94%,产品兴全合润混合(163406)。

谢治宇算是人气相当高的基金经理了,2013年从业的他经历了2015-2016、2018年两轮熊市。

比较令人意外的是,他的最大回撤竟然发生在2018年,而不是前一次股灾。

2015年6月,股灾现场,谢治宇兴全新资产的持仓是这样的:

有中小创,不过,还有中国平安、甚至三家银行?而且,三家银行是二季度新加的,一季度还没有。

在2014年底接手这只基金时,前十大持仓有八只300开头的创业板,到他手里,硬是给掰了过来。

所以,谢治宇几乎是以一种优雅的姿态走入股灾,起码完成了一次“风格逃顶”。这也是为什么在那轮牛市中回撤优秀的原因。

2018年,在兴全合润身上,谢治宇创下了自己的历史记录,30.94%。

相比指数,还可以,但也不突出。看当时的持仓,非常分散,不押宝某一行业。

目前,谢治宇前三大重仓行业分别是家电、保险和专用设备,都不是特别热门的那种。

今年以来,谢治宇最大回撤7.13%,沪深300是9.07%,还算不错。

所以,总得来看,谢治宇属于风格极致行情,控制回撤高手,普跌行情,一般般。

(5)傅鹏博,历史最大回撤发生在2015-2016年,回撤47.38%,产品兴全社会责任混合(340007)。

接下来是人气很高的睿远傅老师,之所以人称傅老师,是因为傅鹏博在上财任教过。

2009年从业,接管兴全社会责任,一管就是九年。2018年3月离开,2019年在睿远重掌教鞭。

这也是为什么,明明是“三代熊市”资历,却只有两次数据,因为2018年那次啊,傅老师不在现场。

在2009-2013年,傅老师风格跟现在差不多,行业很分散。恒瑞、平安拿了很久,银行一直有,吃的、喝的、化工、电子,都搞过。所以在那轮熊市中表现不错。

2015-2016年那次,还是在兴全社会责任,啥都玩过的傅老师,自然也没放过中小创,股灾现场,是这样的:

密密麻麻的002、300,意味着,又是一场惨案。当年回撤47.38%,比沪深300的46.70%还略多一些。

随后,2018年初,傅老师卸任了管理九年的兴全社会责任,走的时候,还拿着东方雨虹、隆基股份、立讯精密,也是他现在的重仓。

总得来说,傅老师属于老油条,几乎没有没玩过的行业,从业早,各种风格都经历过。除了2015年马马虎虎外,表现还可以。

当然,如果把2018年初的离职解读成“逃顶”,2019年初的回归理解成“抄底”,可能还要加点分。

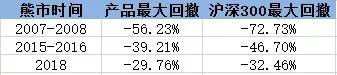

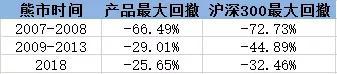

(6)周蔚文,历史最大回撤发生在2007-2008年,回撤56.23%,产品富国天合稳健优选混合(100026)。

周蔚文,一位从业10年+,年化20%+的活化石,经历过2008年毒打的老革命。

所以别看最大回撤腰斩,那可是小年轻没经历过的十八层地狱级难度。

在2009-2013年期间,由于换了产品,在此略过,只统计其余三次熊市。

整体来看,每次都比沪深300强,不愧是老一辈,控制回撤的能力经得住时间的检验。

2008年在富国的时候,创下历史最大回撤56.23%,那年,朱少醒是58.91%,董承非是53.06%,周蔚文其实还好。

2015-2016年,股灾现场,周蔚文的中欧新趋势,是这样的:

中小创是买了,十大重仓有一半,不过最大重仓是猪肉,还有两家保险压阵,所以回撤控制得还可以,比不少一头扎进中小创的要好。

随后,2016年,周蔚文开始买“核心资产”,先是恒瑞,然后是茅台、五粮液、平安。

到2018年,抱着银行、保险、医疗进入熊市,尽管医疗行业暴雷了一年,回撤还是控制住了,比沪深300好,不容易。

所以,整体来看,周蔚文属于经验相当丰富的选手,两次地狱级股灾的见证人,且都表现不错,虽然没有特别亮眼,但相对指数很稳。

(7)曹名长,历史最大回撤发生在2007-2008年,回撤66.49%,产品新华优选分红混合(519087)。

曹名长,一位曾经很火,前些年被骂惨,年后又突然火起来的老将。

他的风格比较另类,起码跟现在的主流风格比,那就是坚决不买贵的,而且坚定不移。

资历属于活化石级,近15年,2006年7月就从业了。

在2008年的腥风血雨中,还是小曹的老曹亏了三分之二,比指数好一点点,不如前面提到的朱少醒、董承非、周蔚文等人。

可能是这次记忆过于惨痛,老曹的深度价值风格开始逐渐形成。2009-2013年那次,回撤明显就好于指数。

问题来了,2015年爆炒中小创的时候,老曹改变风格了吗?

你还别说,老曹依然故我,没变,你们去买中小创吧,我银保地买起来。

不过,2015年6月份,老曹卸任了在管的产品。同年11月,在中欧重掌教鞭。

虽然没有股灾中的数据,但我们看当时的持仓,也跌不到哪里去。之后,2018年,老曹最大回撤25.65%,也比指数强一些。

总得来看,老曹控制回撤的能力还是不错的,2015年是数据没表现的亮点,配得上深度价值四个字。

最近两三年,老曹的持仓基本没怎么涨,如果市场这里出现风险,老曹应该也不会跌太多,毕竟肉没怎么吃,打总是要少挨一点的。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国