热点栏目

热点栏目来源:芝商所CMEGroup

原标题:【农业期市周报】供需报告调整较小,多头平仓带跌美豆

一、CBOT大豆一周走势分析

美豆05月合约(ZSK1)周一以1441.50美分/蒲式耳开盘,周三以1408.75分/蒲式耳收盘,下跌24.5美分/蒲式耳,跌幅1.71%。当周美豆成交量32.4万手,持仓量35.3万手,前一周持仓量35.4万手。

本周初美豆受市场流动性充裕影响高开,随后因为缺乏新驱动,进入了高位盘整阶段。供需报告内容较为符合预期,也未能带来新的驱动。

资料来源:Wind 国际衍生品智库

二、3月美农业部供需报告符合市场预期

(1)美豆库存未变

本次供需报告当中,美豆各项数据基本未变,仅小幅调整了种用需求,期末库存仍为1.2亿蒲式耳。而此前分析师普遍认为美豆压榨强势,农业部或会上调压榨量,认为期末库存的预期区间介于1.10-1.25亿蒲式耳,虽然本次期末库存仍然落在预期区间内,但是比分析师的普遍预期要高。

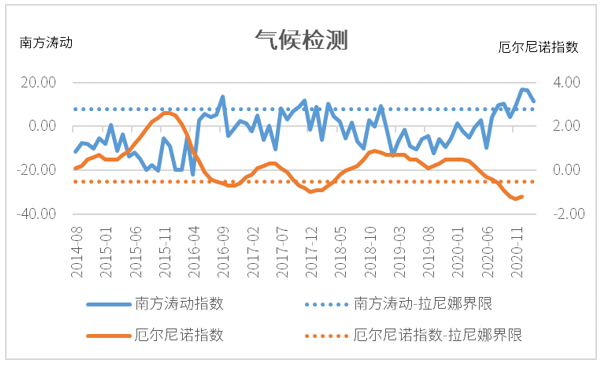

春播方面,目前的南方涛动指标和厄尔尼诺指数都显示,拉尼娜有缓和的迹象,未来预计将会在5月后逐步转为厄尔尼诺中性。3月31日美国农业部将发布种植意向报告,如果播种面积延续此前预计的趋势,美豆或有产量大幅提升的机会。

资料来源:Wind国际衍生品智库

(2)全球大豆产量增加

全球来看,巴西大豆产量由1.33亿吨调升至1.34亿吨,而因为天气干旱,阿根廷大豆产量由4800万吨调降至4750万吨。全球大豆2020/2021年度期末库存为8374万吨,此前分析师预估区间介于8100-8550万吨,报告结果也较为符合预期。

根据报告的数据,目前巴西大豆正在大量出口的时期,且产量不低,对于美豆价格有较强的压力。而阿根廷大豆的产量减少,又有利于美豆的压榨产业。综合来看,全球大豆的数据对于美豆的影响偏中性。

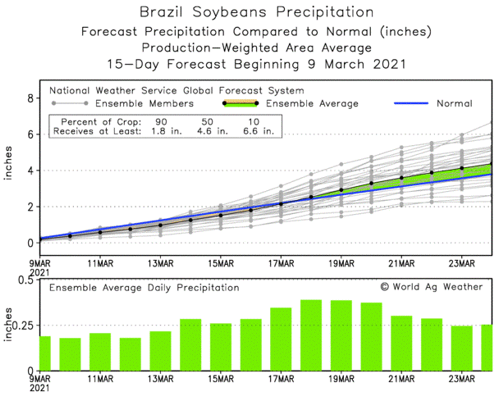

巴西方面的降水继续影响收获。巴西农业部下属的国家商品供应公司CONAB表示,截至3月5日,巴西大豆收割率为37.6%,上周为23.4%,去年同期为52.5%。

阿根廷的零星降水将有利于改善土壤墒情。布宜诺斯艾利斯谷物交易所发布的周报称,截至3月3日的一周,高温干燥天气开始影响到阿根廷中部和南部农业区的大豆作物生长。阿根廷大豆评级优良的比例仅为10%,比一周前减少5%。评级一般的大豆作物为70%,和一周前持平。

资料来源:WorldAg Weather 国际衍生品智库

三、美豆出口环比回升,压榨继续强势

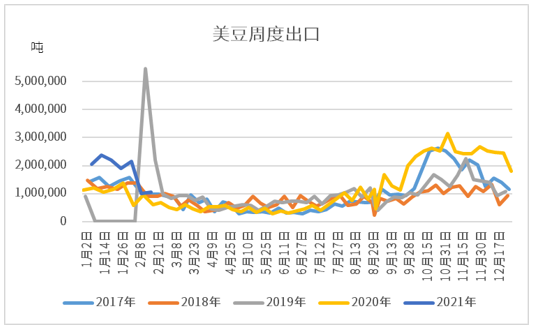

(1)美豆出口环比回升

虽然中方的采购仍然较少,但是美豆出口量有所回升,符合此前市场预期。

USDA3月4日发布的大豆出口报告显示,截至2月25日的一周,美国2020/2021年度大豆净销量33.4万吨;2021/2022年度大豆净销量19.94万吨;此前市场预期在10-80万吨;向中国净销售2020/2021年度大豆-6.17万吨,2021/2022年度大豆19.8万吨,装船量为32.06万吨。

资料来源:Wind国际衍生品智库

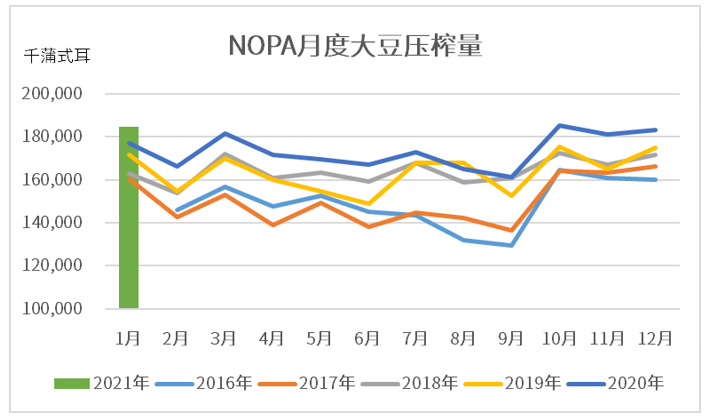

(2)美豆压榨持续强势

全美油籽加工商协会(NOPA)2月16日发布的数据显示, 1月大豆压榨量为1.84654亿蒲式耳。且美国农业部发布的油籽加工月报显示, 2021年1月份大豆压榨量为5,895,360吨(相当于1.97亿蒲式耳),比2020年12月份增加101,127吨,同比增加231,597吨。目前美豆压榨利润仍然丰厚,后续预计压榨量将持续较好。

资料来源:Wind国际衍生品智库

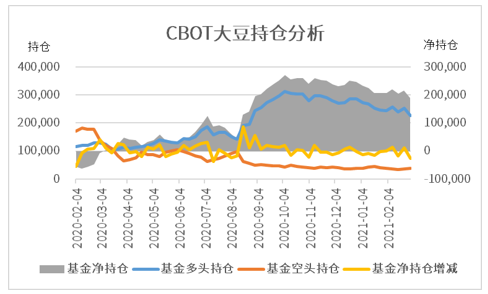

四、CBOT大豆期货与期权多头势力减弱

美豆多头势力继续减弱。CFTC的持仓数据显示,截至3月2日的一周,CFTC管理基金在CBOT大豆期货和期权合约的多单为166,750手,减少15,481手;空单为11,189手,增加1,322手。总体净多单155,561手。作为对比,上周为净多单172,364手。

资料来源:Wind国际衍生品智库

五、CBOT大豆后市展望和策略

综上所述,国际衍生品智库分析师认为,供给方面,新季美豆种植面积预计增加,期末库存预计也有增长;巴西大豆长势和收获仍然受到雨水影响;阿根廷大豆产量前景不佳。需求方面,美豆1月压榨较好,且后续预计压榨将继续强势;出口方面,中方进口步伐放缓,中长期前景不明。

美豆供需报告未能给市场指引新的方向,美豆春播尚未开局,近期市场焦点将继续集中与美豆压榨和出口的数据上。一方面阿根廷大豆产量下降,美豆压榨数据或对市场有提振,但另一方面中国近期需求较弱,采购力度预计不强,对美豆的支撑减弱。美豆市场多头信心不足,近期或偏弱探底,注意1400点支撑的力度。中长期美豆下方支撑仍强,可关注低位进场机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国